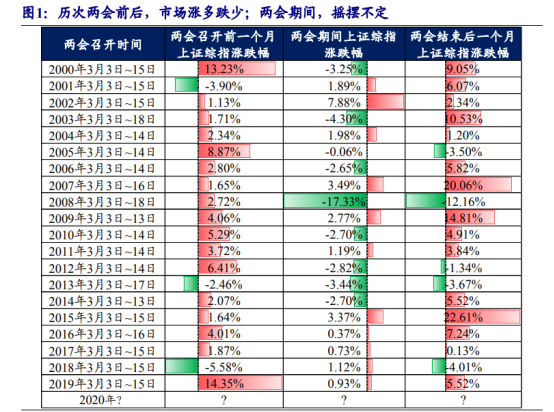

通过对自 2000 年以来的历次两会我们发现

首先,当经济下行且不面对通胀约束时,“稳增长”政策出台的概率就会偏大,市场会在两会前后 1 月都有所反应;

其次,在社融见底回升初期,由于需求处于复苏初期,决策层可能更有动力出台“稳增长”政策,促进信用扩张下的总需求的回升,而信用环境宽松往往也意味 着流动性较好,股票市场流动性也会上升;

最后,市场的“稳增长”预期来源于两会召开之前的中央经济工作会议、中共 中央政治局会议以及国务院常务会议等其他重大会议释放的政策信号,这些政策信号具有很好的指示意义和延续性,能够在两会的政府工作报告中得到验证。

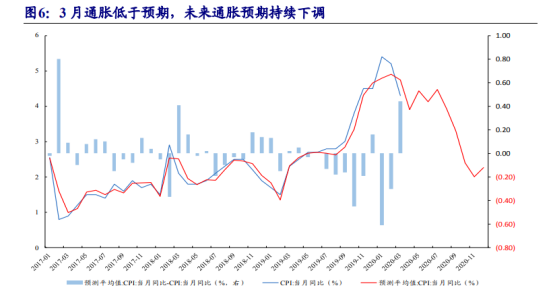

从当前面临的经济问题而言:2020 年一季度GDP 为-6.8%,内需+外需双重影响下,经济受到的冲击可能比 2008 年金融危机更为复杂。2020 年经济增长目标的重要性本可参考 2016 年(全面建成小康社会决胜阶段的开局之年),由于疫情冲击,增长目标虽然放松,但不等于“放弃”,因为无论就业还是存量债务问题,都需要一个相对的“稳增长”经济目标。当下,核心 CPI 仍处于历史低位,CPI 当月同比已经开始有所回落,叠加油价低位,未来通胀压力较小,因此看起来并没有政策“约束”。

比较争议的是,这一轮社融的回升已经过去接近 1 年,并非严格意义的社融底。值得注意的是 2019 年 1 月以来社融的 12 周期移动平均已经触底回升,2019 年是更符合“社融反弹”+经济底部的特征。但从当下来看,2020 年 3 月的社融累计同比增速(+28.75%)明显较 2 月(+4.81%)触底反弹。我们认为,社融拐点的趋势验证仍有待进一步观察 4 月、5 月的社融数据,但由于外部冲击的原因,信用扩张以对冲需求下行的推动意愿又相对较高,可能会支撑相较历史更高幅度的信用扩张。

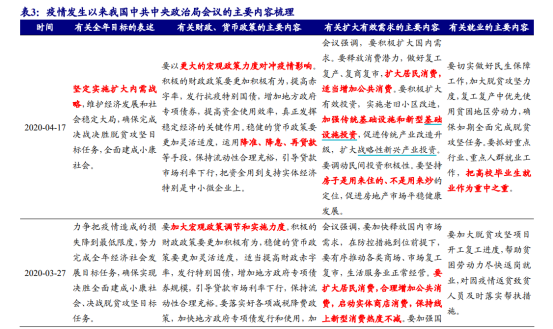

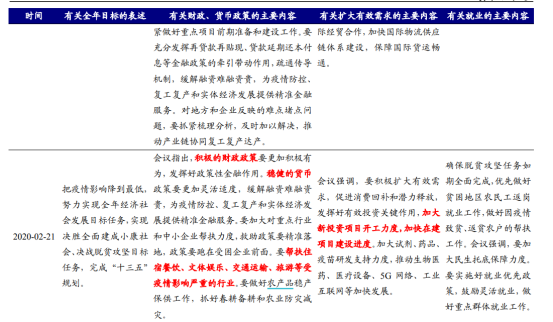

相对于审慎和预防过热,根据历史经验,此前的政治局会议和常委会议已经确立了本次两会的基调大概率偏向宽松,同时投资+消费+要素改革的基本主线已经明晰,而更多是是否有“超预期”的问题。目前的主要政策信号主要包括:

(1)这一次的政策对冲消费与投资并重,与 2002 年相似但有所不同:消费重在线下消费,同时适当增加公共消费;投资重在基建而非地产,基建中包括新旧基建。

(2)目前关于消费的刺激政策还只是局限于消费券的发放。

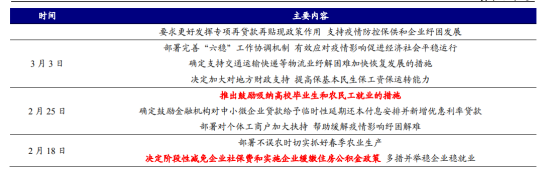

(3)发改委再次明确新基建的范围,确定政策发力的方向:信息基础设施建设、融合基础设施建设、创新基础设施建设。

(4)国常会确立旧基建主要发力方向:城镇老旧小区改造。

(5)国常会部署采取有力举措促进高校毕业生就业,加大对贫困人口、低保人员和失业人员的帮扶力度。

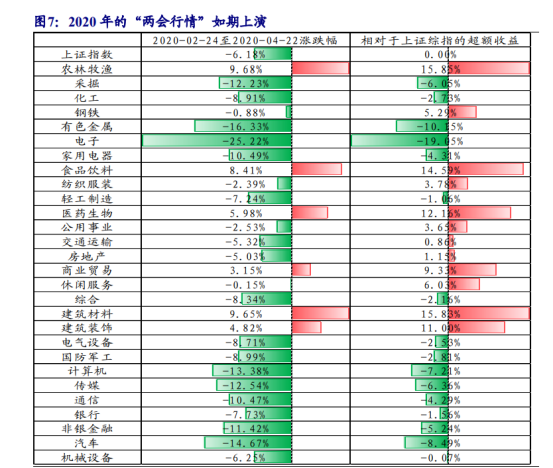

从当前市场板块表现对于上述政策信号的反馈来看,相对收益的特征较为明显。我们看到在市场大部分板块的区间涨跌幅为负的情况下,农林牧渔(+9.68%)、建筑材料(+9.65%)、食品饮料(+8.41%)、医药生物(+5.98%)、建筑装饰(+4.82%)以及商业贸易(+3.15%)均取得了较好的超额收益,建筑建材、食品饮料和商贸板块的表现与今年确立的投资+消费并重的政策主线密切相关,方向确定性成为重要特征。

本次两会召开延迟,前期很多政策方向其实比以往都更为明晰;同时,由于信用扩张并不处于萌芽阶段,后续也需要面对包括流动性过剩引发的泡沫问题。例如近日贷款资金存在流进楼市、股市的问题已经开始引起关注。因此,我们认为具备全面行情的可能性在降低,但根据我们上述梳理的到目前为止已经明晰的政策信号,我们认为,相对于全面的“两会行情”,“扩内需”组合的方向确定性收益可能更为明显:

(1)虽然目前消费政策仅仅局限于消费券的发放,但不排除两会会进一步出台有关消费刺激的具体政策,并且国常会再提贫困人口的就业问题,解决就业问题实际上改善了人们的收入预期,对于消费也具有促进作用。而且我们观测到当前线下消费的数据不及预期的一个直接原因在于人口流动:城市管制和行业复工管制使得部分消费人群仍未返程。但随着管制措施的逐步放开,人口已经出现回流趋势,我们认为线下消费的复苏具备一定确定性,中高端人群消费会优先复苏,后续低收入人群的消费也将持续改善,政策措施会加快这一改善的进程。因此我们重点推荐“线下消费”中的: 食品饮料(首推白酒)、家电、汽车以及商贸零售。

(2)4.17 政治局会议重提投资主线,而投资则重在传统基础设施投资以及新型基础设施投资,从当前社融阶段性触底反弹的信号来看,未来投资增速有可能迅速修复回升。我们延续对于传统基建链条的看法:目前建筑、建材以及钢铁板块虽然已经有所反映政策预期,但估值水平仍处于历史低位,隐含了极低的增长预期,随着未来政策进一步发力,基本面的改善将带来估值的改观。我们推荐:建筑、建材。另外,我们认为新型基础设施投资将逐步聚焦 5G 为代表的信息基建领域,推荐布局: 通信。

选自开源证券《“经济差”时的“两会行情”:这次不太一样》-牟一凌-2020-04-24

免责声明

中和应泰上海分公司(以下简称“本公司”)具有中国证监会许可的证券投资咨询业务资格,经营证券业务许可证编号 000000028921本报告仅供本公司的客户使用。本公司不会因接收人收到本报告而视其为客户。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

本报告的信息均来源于本公司认为可信的公开资料,但本公司及其研究人员对该等信息的准确性及完整性不作任何保证。本报告中的资料、意见及预测仅反映本公司于发布本报告当日的判断,可能会随时调整。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。本公司不保证本报告所含信息及资料保持在最新状态,对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

本公司力求报告内容客观、公正,但本报告所载的资料、工具、意见、信息及推测只提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,本公司不就报告中的内容对最终操作建议做出任何担保。本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。

投资者应注意,在法律许可的情况下,本公司及其本公司的关联机构可能会持有本报告中涉及的公司所发行的证券并进行交易,也可能为这些公司正在提供或争取提供投资银行、财务顾问和金融产品等各种金融服务。

本报告版权归“中和应泰上海分公司”所有。未经事先本公司书面授权,任何机构或个人不得对本报告进行任何形式的发布、复制。任何机构或个人如引用、刊发本报告,需注明出处为“中和应泰研究中心”,且不得对本报告进行有悖原意的删节或修改。

投资顾问声明

本报告署名投资顾问在此声明:我们具有中国证券业协会授予的证券投资咨询执业资格或相当的专业胜任能力,本报告所表

述的任何观点均精准地反映了我们对标的证券和发行人的个人看法,结论不受任何第三方的授意或影响。我们所得报酬的

任何部分无论是在过去、现在及将来均不会与本报告中的具体投资建议或观点有直接或间接联系。

作者

投资顾问 蔡玲玲

执业证书编号:A0150618080003

投资顾问 郑州

执业证书编号:A0150619070002

资料来源:wind,中和应泰研究中心

地址:上海市浦东新区东方路1267弄8号(陆家嘴金融服务广场二期)9层10层

邮编:200127

电话:021-50206163

邮箱:service@integrity.com.cn

风险提示:股市有风险,投资需谨慎。

沪公网安备 31011502019428号 | 客服电话:021-50206163

沪公网安备 31011502019428号 | 客服电话:021-50206163