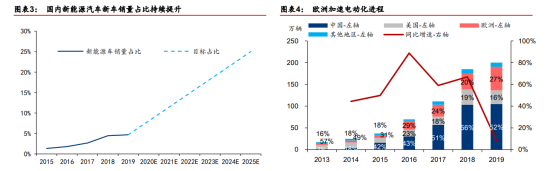

新能源汽车快速发展,提振充电桩需求。。根据 2019 年 12月工信部《新能源汽车产业发展规划(2021-2035 年)》(征求意见稿),2025 年我国新能源汽车新车销量占比将达到 25%左右,以中汽协披露口径计算,2019 年我国新能源汽车新车销量占比约为 4.68%,需提升 5.34 倍,新能源汽车发展空间广阔。从海外市场看,欧洲车企加速电动化进程,2019 年新能源乘用车新增销量占比达 27%,较 18 年提升 7pct,2020 年 1-3 月仍延续高增速,德国、英国等同比增速 100%以上。

各地重视充电桩发展,公共桩发展仍有较大发展空间。各省市重视充电桩的发展,出台各类文件,支持充电桩的建设。如下表所示,16 个省市充电桩规划到 20 年充电桩合计数量超过 235.9 万个,根据充电桩联盟披露,19 年底 121.9 万个,距离规划规模仍有较大差距。我们认为当前充电桩建设低于预期主要受盈利模式不明确影响,受限于低新能源汽车保有量和高充电桩模块价格,充电桩运营端盈利仍有压力,拖累充电桩建设需求释放。

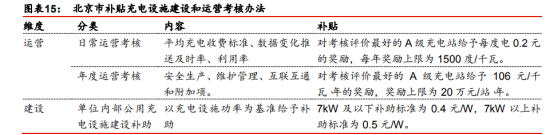

考核充电设施,转变补贴方式,带动充电桩普及推广。以北京市给予充电设施运营商考核奖励制度为例,2018 年 10 月,北京市财政局发布了《北京市电动汽车社会公用充电设施运营考核奖励暂行办法》及相关实施细则,对社会公用充电站的运营情况分别进行日常和年度考核,对全年维护良好的充电站,每站每年最高可奖励 20 万元。我们认为在政府补贴激励和充电模块降本的带动下,充电桩运营端盈利能力有望提升,释放充电桩建设需求。

经济承压下电网逆周期投资力度有望加强,充电桩作为新基建的组成部分,建设节奏或将加速,设备厂商将直接受益于充电桩的建设。

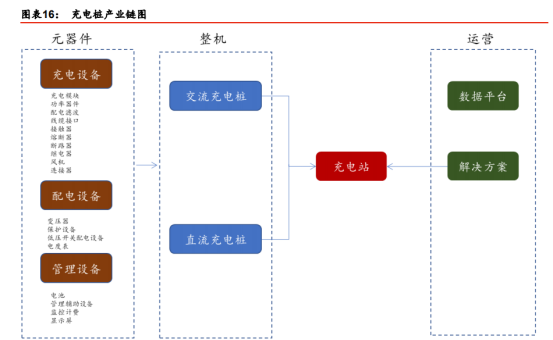

从充电桩产业链看,主要包括充电桩制造,充电桩运营和服务等环节。从制造端看,充电模块是制造端的核心设备,设备厂商在加装配电设备和滤波器等器件后,组成充电桩销售给下游客户。从运营端看,国家电网和特来电等厂商是公共充电桩建设的主力,国网“e 充电”项目鼓励私人充电桩进入到共享运营领域,充电桩运营端进入门槛显著降低,有望进一步带动充电桩的建设。

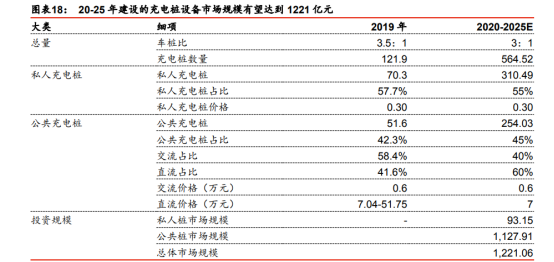

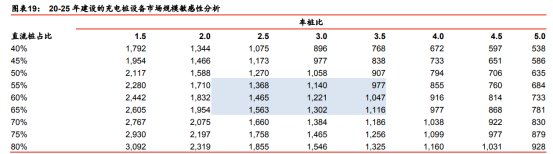

充电桩市场规模主要受车桩比、私人充电桩/公共充电桩比例、公共充电桩中交直流占比和各类充电桩价格影响,我们结合 2019 年现有充电桩规模和行业发展趋势,预计 20-25 年期间充电桩市场规模有望达到 1221 亿元。

车桩比和直流桩占比为影响充电桩规模的核心变量,在车桩比2.5-3.5,直流桩占比55%-65%

的变动范围内,2020-2025 年充电桩设备市场规模约为 977-1563 亿。

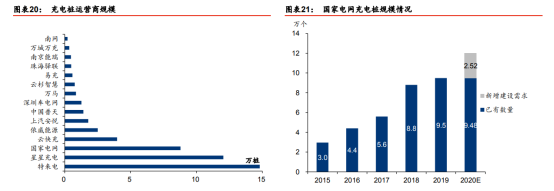

根据北极星电力网披露,国家电网计划到 2020 年建成充电桩 12 万个,在北京、上海、杭州等城市形成半径不超过 1 公里的公共快充网络。以 19 年底国网披露的 9.48 万个存量充电桩测算,国网 20 年仍有 2.52 万个的建设缺口,20 年充电桩建设有望大幅增长。

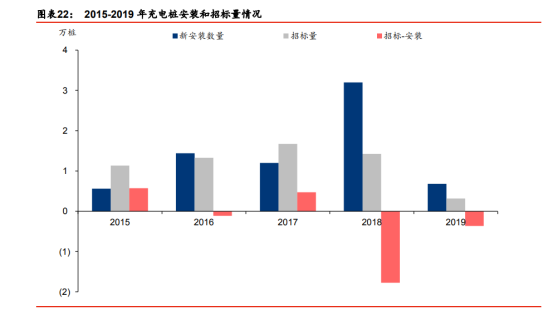

20 年国网充电桩招标或迎来拐点。以国网实现 20 年建设目标测算(建成 12 万个),考虑

到前期所招标充电桩已基本全部实现安装,则新增招标数量需超过 2.52 万个,充电桩招标数量或迎来拐点。另据 4 月 9 日国务院联防联控机制新闻发布会披露,20 年预计新增公共桩约 20 万个,我们认为国网作为充电桩建设主力,后续充电桩建设计划仍存进一步

超预期可能性。

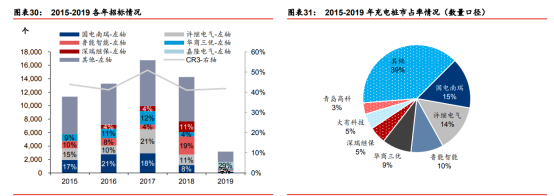

充电桩供应商集中度较低,格局仍在变动中。以招标数量统计,2015-2019 年充电桩中标企业 CR3 为 39.2%,市场集中度仍处于较低位置。从历年的市场中标情况看,2015 年以来行业 CR3 维持在 40%以上水平,除国电南瑞和许继电气外,其余龙头厂商仍在变动,18 年鲁能智能直流充电桩大幅放量,总体市占率位于第三位。

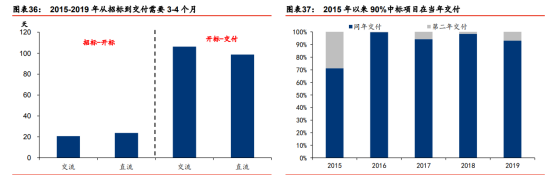

充电桩招标活动推进节奏较快,从招标到开标平均需要约 20-23 天,从开标到交付平均需要 98-106 天。以 2015-2019 年招标情况看,90%中标的项目可在当年交付,业绩兑现节奏较快。

相关标的:国电南瑞、中恒电气、许继电气、盛弘股份、科士达等

选自华泰证券《从国网充电桩招标看供应商机会》-黄斌-2020年04月11日

免责声明

中和应泰上海分公司(以下简称“本公司”)具有中国证监会许可的证券投资咨询业务资格,经营证券业务许可证编号 000000028921本报告仅供本公司的客户使用。本公司不会因接收人收到本报告而视其为客户。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

本报告的信息均来源于本公司认为可信的公开资料,但本公司及其研究人员对该等信息的准确性及完整性不作任何保证。本报告中的资料、意见及预测仅反映本公司于发布本报告当日的判断,可能会随时调整。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。本公司不保证本报告所含信息及资料保持在最新状态,对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

本公司力求报告内容客观、公正,但本报告所载的资料、工具、意见、信息及推测只提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,本公司不就报告中的内容对最终操作建议做出任何担保。本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。

投资者应注意,在法律许可的情况下,本公司及其本公司的关联机构可能会持有本报告中涉及的公司所发行的证券并进行交易,也可能为这些公司正在提供或争取提供投资银行、财务顾问和金融产品等各种金融服务。

本报告版权归“中和应泰上海分公司”所有。未经事先本公司书面授权,任何机构或个人不得对本报告进行任何形式的发布、复制。任何机构或个人如引用、刊发本报告,需注明出处为“中和应泰研究中心”,且不得对本报告进行有悖原意的删节或修改。

投资顾问声明

本报告署名投资顾问在此声明:我们具有中国证券业协会授予的证券投资咨询执业资格或相当的专业胜任能力,本报告所表

述的任何观点均精准地反映了我们对标的证券和发行人的个人看法,结论不受任何第三方的授意或影响。我们所得报酬的

任何部分无论是在过去、现在及将来均不会与本报告中的具体投资建议或观点有直接或间接联系。

作者

投资顾问 蔡玲玲

执业证书编号:A0150618080003

投资顾问 郑州

执业证书编号:A0150619070002

资料来源:wind,中和应泰研究中心

地址:上海市浦东新区东方路1267弄8号(陆家嘴金融服务广场二期)9层10层

邮编:200127

电话:021-50206163

邮箱:service@integrity.com.cn

风险提示:股市有风险,投资需谨慎。

沪公网安备 31011502019428号 | 客服电话:021-50206163

沪公网安备 31011502019428号 | 客服电话:021-50206163