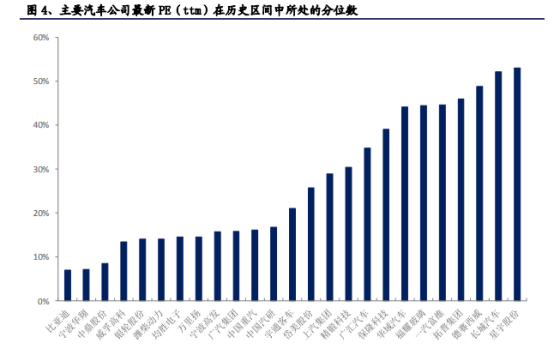

汽车多数公司估值调整至 2014 年以来下限极值附近, 市场对行业的担忧已较大程度反映在股价中。在国内外公共卫生事件的冲击下,汽车作为大额可选消费品,板块股价下跌幅度较大。从各行业跌幅看,1 月 20 日以来汽车板块下跌 14%,跌幅在中信 30 个子行业中排名第 6。从汽车板块内个股看,中信汽车分类中 166 家汽车公司剔除 PE 为负的公司,以 3 月 20 日收盘价看,52%的公司其当前 PE(ttm)处于 2014 年以来 PE 区间的下 20%,63%的公司其当前 PB(lf)处于 2014 年以来 PB 区间的下 10%。以此我们认为当前市场对汽车行业的担忧在股价中已有较大幅度反映。

年初以来政府多方面表态支持汽车产业发展,佛山、广州、湘潭经济开发区、长沙相继出台了汽车消费相关刺激政策。我们预计二季度会有更多的地方政府制定针对性的汽车消费政策。同时考虑当前复工复产节奏,以及 20Q1 被抑制需求的后移,我们预计乘用车和重卡 3 月销售同比降幅将收窄,20Q2 销售同比将明显回暖。

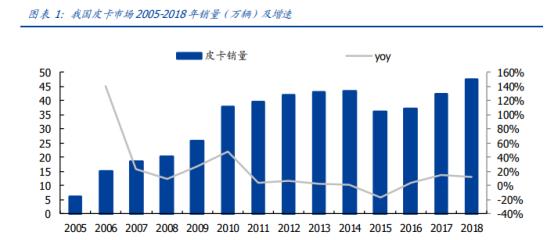

我国皮卡市场 2011 年之前受经济发展及汽车下乡政策刺激,销量快速增长,由 2005 年销量 6.2 万辆增长至 2011 年 39.4 万辆,CAGR 达到 36%。2011 年后受皮卡管理政策趋严影响,至 2018 年销量 47.5 万辆,CAGR 仅为 2.7%,其中 2015 年行业为负增长,当年销量增速为-16.9%。我们认为原因之一是政策抑制——全 国各地对皮卡的禁行和限行的政策是按照 M2 类和 M3 类的中大型货车来划分与制定的,使得相当长的时间内皮卡不允许进入绝大多数大、中型城市。同时需求端的压制也使得供给端皮卡新车型数量偏少,更新速度较慢。

2016 年 2 月工信部等三部委联合下发了《关于放宽皮卡汽车进城限制试点促进皮卡车消费的通知》,在辽宁、河北、河南和云南试点皮卡进城,之后 2017 年 1 月将试点地区推广至新疆和湖北两地。2019 年 6 月国务院下发通知鼓励地级及以下城市加快取消皮卡进城限制。受政策利好,国内皮卡市场逐步复苏,根据中汽协数据,2019 年国内销售 45.2 万辆皮卡,同比下滑 4.7%,高于行业销量约 4pct,其中 2019 下半年销量同比增长 3.8%。我们预计随着行业政策逐步放开,皮卡细分行业增速将继续高于行业平均增速。

2018 年全国销售国产皮卡 44.8 万辆,同比增长 9.1%,超越 2013 年的 43 万辆,创造历史新高。横向比较,皮卡同比增速明显领先于绝大多数汽车细分领域。行业内部,长城汽车、江铃汽车和郑州日产位于行业前三(考虑长安汽车报表中的江铃业务则长安排在第二)。出口方面,前六车企出口销量同比增长约 33.5%,出口占产量比例为 9%,均在汽车各细分领域中明显领先。

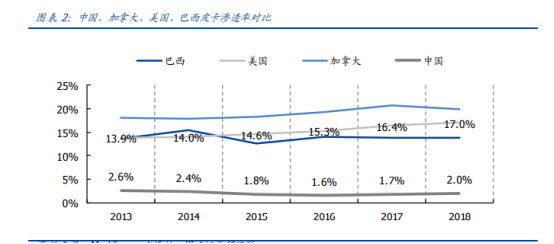

根据 Marklines 统计,美国市场2018 年皮卡渗透率为 17%,加拿大皮卡渗透率为 20%,和我国经济发展水平相当的巴西皮卡渗透率为 13.9%,而我国皮卡渗透率仅为 2%(我国皮卡在商用车里统计,因此渗透率取皮卡销量/(皮卡销量+狭义乘用车销量))。考虑到美国及加拿大的汽车消费偏好,皮卡渗透率偏高。但对比 SUV 渗透率,2018 年美国为 51.2%,中国为 42.1%,相差并不悬殊,表明两国在汽车消费偏好上有一定相似性。因此从长期来看,我们认为国内皮卡渗透率有 望达到 4-6%,对应年销量 100-120 万辆左右,行业有较大增长空间。

国内皮卡市场集中度高,行业格局较好。2018 年我国皮卡市场分品牌来看CR3 达到 56.8%,CR5 为 71.8%,行业集中度较高。其中市场份额前 5 的企业为长城汽车/江铃汽车/郑州日产/江西五十铃/中兴汽车,2018 年市占率分别为 30.8%/16.2%/9.8%/8.1%/6.9%。龙头企业在皮卡的研发以及对市场的理解更为深刻,有望受益皮卡市场增长这一趋势。

相关标的:长城汽车、江铃汽车

选自国盛证券《皮卡逐步解禁,细分行业或迎来快速发展》

风险提示:股市有风险,投资需谨慎。

沪公网安备 31011502019428号 | 客服电话:021-50206163

沪公网安备 31011502019428号 | 客服电话:021-50206163