建筑装饰子行业的景气度指标是我国固定资产投资(以下简称 FAI),该景气度指标在 2010、

2011、2012 年均在 20%以上增速,相应的迎来了金螳螂、亚厦股份、广田集团(当时叫广

田股份)的收入、利润高速增长,在资本市场也给予了较高估值。之后,FAI 指标一路向下,装饰行业龙头公司的估值水平也一路向下,其在二级市场估值水平也逐步下降,目前行业领军企业金螳螂的 2019 年估值已不足 10 倍 PE,为历史较低水平。从 FAI 的发展方向来看,由于我国人口结构和总量的变化,FAI 已经基本没有反转向上的可能,甚至还将继续向下,直到我国人口结构(人口抚养比)再次迎来拐点。

近年来,二级市场对于我国投资增速、基建增速有较为充分的认识,也给予了投资链条相关行业较低的估值水平,目前的股价和估值水平应该已经反映了以上信息,或不应继续担忧行业景气下降带来的估值下降。况且,未来几年的投资增速下降、建筑景气下降斜率大概率会有所缓和,最痛苦的时期应该已经过去。

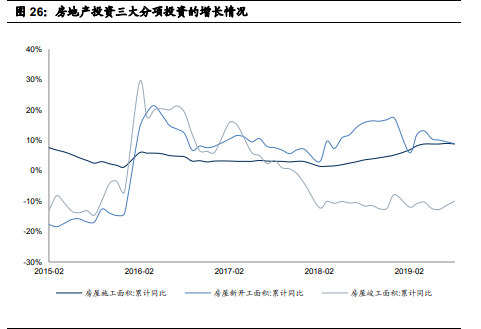

根据统计局公布的房地产投资开发相关数据,2019 年以来房屋新开工面积和房屋施工面积同比均保持较快增速,房地产竣工面积同比增速为负,降幅收窄。

未来竣工改善,地产后周期产业链有望迎来复苏。

同时,行业竞争结构正在变得舒适、变得有利于行业头部公司开展业务。随着行业逐渐进入存量博弈,信贷、订单、人员等资源或越来越向头部公司集中,尤其上市公司的优势或愈加明显。而在上市公司的同一纬度上,排名居前的公司竞争优势或也逐渐强于排名居后的公司。

如前所述,FAI 增速下降、建筑景气下降至此,行业竞争结构已经基本稳定;随着未来几年的下降斜率逐渐缓和,装饰行业头部公司的订单、收入增速有望再次拐头向上。

从融资环境来看,近年来的一系列变化或也使得信贷资源向大企业集中,实际上这也是“强者恒强、市场集中度提升”的产业结构变化的一部分。不只建筑行业如此、理论上大部分行业应该都是如此,比如和建筑行业紧密相关的房地产行业。

2019 年末、2020 年初的新冠疫情是一个突然的变化,为应对疫情,我国进一步降息降准,

出台多种政策工具增加流动性,料大部分行业都将从中受益。其中,行业头部公司有着更多的融资工具和更好的信用评级,或从中受益最多,这会引起一整个链条的变化,比如基建链和地产链上的建筑公司和材料商都可能出现头部公司率先复苏、且越做越大的情况。对应于装饰子行业,大部分上市公司更多的和地产商开展业务,料也将符合上市规律。其实不论下游是政府、还是企业,预计都将受益于融资条件的改善,且受益幅度和企业规模成正比,这符合经济发展的规律。

因此,投资逻辑越来越清晰,行业景气度的发展越来越有利于头部公司发展,有利于他们承接更多的订单;而整个产业链融资条件的改善提供了血液和润滑,有利于他们更好的调配人财物去完成订单。虽然行业景气大概率不会出现拐点,但对头部公司而言,其经营环境的或已出现改善。在全国范围,装饰行业公司多达万家;对应万亿的市场容量,目前上市的装饰公司并不算多,市占率也不算高;和非上市公司相比,这些公司的品牌、融资能力、履约能力、吸引社会资源的能力要强大的多。

相关标的:东易日盛、金螳螂、亚厦股份、全筑股份、广田集团

选自天风证券《建筑装饰子行业可能迎来经营拐点 》

风险提示:股市有风险,投资需谨慎。

沪公网安备 31011502019428号 | 客服电话:021-50206163

沪公网安备 31011502019428号 | 客服电话:021-50206163