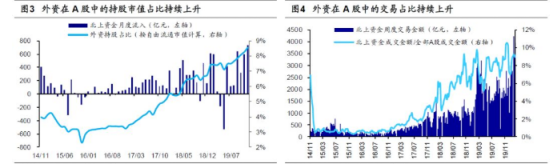

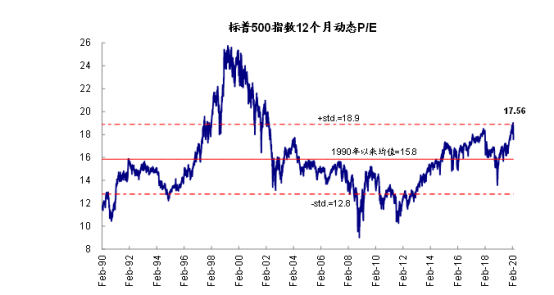

A股与美股相关性提高源于外资占比提升。制度改革和国际指数的纳入使得外资流入A股的节奏大大加快,近几年A股中外资的占比明显提升。经过我们测算,14-16年外资每年净流入约在1000亿元左右,而17-19年三年净流入量分别是2280、3360、3800亿元。从外资持股市值看,2013年底时境外机构和个人持有A股市值为3500亿元,到19年底时已经上升为2.1万亿元(7000亿为Q/RQFII,1.4万亿为陆股通),上涨了5倍。目前外资在A股中的重要性已经不可轻视,从市值占比看,外资在A股自由流通市值中的占比已从13年的3.8%上升到19年的8.6%,接近险资和公募的比例(两者皆为10%),陆股通北上资金在A股成交额中的占比已从14年的0.7%上升到19年的8%,而全部公募为7%。外资在A股中的占比越来越大,因此每当海外股市波动时,A股也会因为外资的流入流出而短期受到扰动。 2014年底以来美股急跌往往拖累A股,且A股短期跌幅更大。以标普500来衡量,剔除掉中美贸易摩擦对股市的影响后,美股2014年11月以来一共发生过5次下跌:15年8月、15年底至16年初、18年1月底至2月初、18年10月、18年12月。这5次下跌都是急跌,且存在单日 跌幅超过3%的情形,因此较为有代表性。统计上看,5次美股的急跌平均持续18天,跌幅平均为13%,美股下跌的同时A股也下跌,平均下跌15天,平均跌幅18%: 近期疫情海外蔓延引发海外市场恐慌。受新冠肺炎疫情影响,2月20日以来全球股市快速下跌。截至2月25日4个交易日中,标普500指数最大跌幅8.0%(下同),富时100指数跌6.4%,德国DAX指数跌7.3%,日经225指数跌6.3%,韩国综合指数下跌7.1%。而近期海外市场再度大跌,主要源自疫情在海外开始蔓延。 历史上海外股市动荡难免会波及A股,这次海外大跌也在诱发A股短期调整。2月25-2月26日,A股大幅震荡,沪深300指数累计下跌1.45%,创业板指26日大幅下跌4.7%。截至2月26日,北向资金连续4日净流出,累计净流出213.8亿元。市场在经历了急跌后快速上涨3周后,有调整压力,2月4日以来市场急跌后上涨源于疫情的对冲政策很强,流动性充裕,但是受疫情影响短期基本面数据仍差,港股在春节后第3周已经开始回调。从基本面来看,受疫情影响春节后发电量、地产销量等高频数据大幅低于往年同期,2、3月经济数据恐受到拖累,并且海外疫情蔓延可能拖累全球经济影响我国出口。我们认为2月4日后一段时间市场形态可能类似19年8月6日-12月初,市场表现为进二退一,源于基本面数据还未见底。 市场的阶段企稳可能需要以下几个因素中之一的配合:1)疫情扩散放缓或者市场担忧得到消化;2)估值降至相对低位;3)政策的大力响应和支持,如主要央行货币政策。 最新的数据显示,海外的传播仍在继续,韩国最新确诊案例升至977人、意大利323人、伊朗95人,其他一些欧洲和中东地区也出现了新增案例。 此外,美股市场估值经过近两天的下跌后,静态估值20.6倍,这一水平已经低于动态股权风险溢价模型在当前隐含的合理水平(20.9倍);12个月动态估值已经降至17.5倍,较前期高点19倍也有明显回落,但这一水平相比长期历史均值15.8倍和前期市场波动时的低位都算不上极端。因此,这一估值水平在正常的市场环境下,已经逐渐向合理水平靠拢,但是如果面对避险等情绪主导的因素,可能还没有到极端到足以单纯以低估值提供支撑。 美债利率降至历史新低,政策宽松预期继续升温。10年美债利率在昨天盘中一度降至1.31%的历史新低,这一水平甚至低于2016年7月因英国退欧意外导致的1.33%左右的历史低点,同时使得3m10s利差扩大至今20个基点。 这一变化在反映市场避险情绪的同时,也在体现市场政策宽松预期的升温。如我们此前所分析,考虑到3个月的短端利率与美联储联邦基金利率走势高度一致,因此长端利率大幅下滑至短端利率以下,表明市场在一定程度上在计入更多的降息预期,这样才能在假设长端利率不变的情况下使得收益率曲线再度转正。当前CME利率期货隐含的6月FOMC降息预期已经升至82%以上 由于此前美联储从10月开始的扩表和回购操作将进行到今年二季度附近、同时10月停止降息之后也一直处于观察期,因此在当前环境下,其未来一段时间的政策信号值得密切关注,也会对市场走向产生重要影响。 中长期看,牛市的三个逻辑没动摇,即牛熊周期轮回、企业盈利见底回升、大类资产偏向股市。我们认为A股盈利W型筑底,上市公司净利润同比2季度后仍然会回升,2020年全年将达到10%-12%,高于19年的8%,牛市逐渐将进入3浪上涨的逻辑未变,3浪加速需要等疫情控制住,经济活动完全恢复。 当然,如果未来全球疫情长期得不到控制,将对全球经济增长造成冲击,甚至再次引发类似08年的全球经济衰退风险,目前看这种情况出现的概率较小。 选自海通证券《外盘大跌对A股的影响——新冠肺炎研究系列3》

风险提示:股市有风险,投资需谨慎。

沪公网安备 31011502019428号 | 客服电话:021-50206163

沪公网安备 31011502019428号 | 客服电话:021-50206163