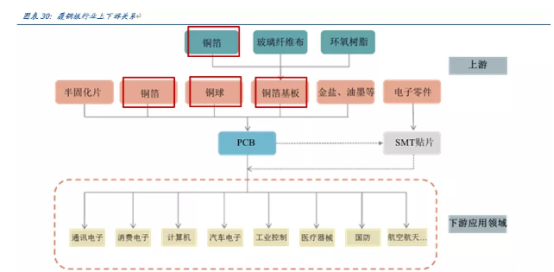

【铜箔】同时受益消费电子、新能源、5G产业的景气细分,现已开启涨价模式!

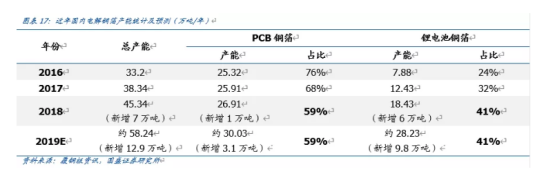

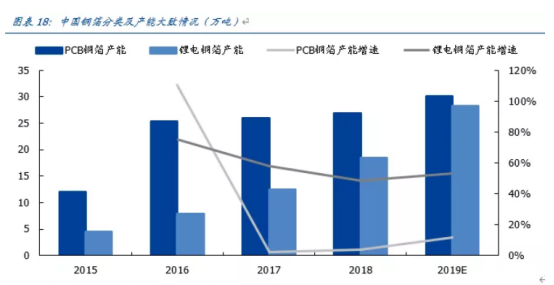

产能过剩得以缓解,供需差边际收窄。单独将PCB用铜箔和锂电铜箔拿出来看,可以看到自2016年起,PCB用铜箔的总产量并未有太大的变化,产能增速在2017和2018年均低于5%;而锂电铜箔的产能增速在2017年和2018年则在约60%和50%左右,意味着在2017年期间新能源产业链发展以及锂电铜箔的更高盈利能力使得锂电铜箔产能迎来了增长。而至2019年,根据电子铜箔协会的统计,PCB和锂电铜箔的产能增速将会达到53%和12%,分别均达到约30万吨的年产能。

我们认为2017、2018年铜箔产业的过剩情况将会在2019年得到较大的缓解,并逐步进入供需边际过剩的缺口逐步收窄的过程,从而帮助铜箔行业进入健康发展的阶段。

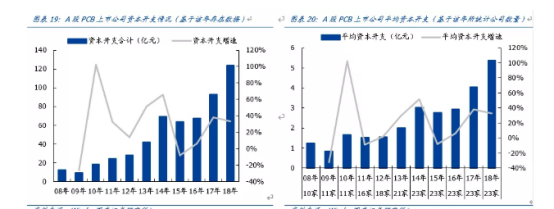

电解铜箔中占比最大的产能是PCB用铜箔,通过统计A股标的收录的资本开支情况,以及平均单个PCB企业的资本开支情况(从2008年至2013年每年统计的企业数量不一),看到PCB上市企业每年的资本开支情况都处于高增速的通道之中。由于过往存在统计数量的变化,参考2014年后,以统一统计口径23家进行比较,A股PCB上市公司的资本开支也在逐年快速增长,对应单个企业平均资本开支情况从2013年的2亿元提升至2018年的5.4亿元。

对于PCB企业而言,资本开支集中应用在设备厂房建设,因而资本开支也可以侧面反映PCB企业的产能扩张情况。当下资本开支所推动的未来产能扩张将会带动原材料CCL以及铜箔的采购量,从而帮助铜箔产业缓解之前的过剩产能。

锂电池行业的高速发展也能够消化前期快速增长的锂电铜箔产能。虽然铜箔企业在2017年前后的扩产造成了一定的产能过剩,但是这并无法阻挡锂电池行业的高速发展。从中期乃至长期的维度来看,锂电池行业的飞速发展将会进一步消化锂电铜箔的扩产产能,甚至需要逐步扩产才能匹配上锂电池行业的发展和应用需求。

综上所述,在目前5G产业快速发展的大环境下,PCB铜箔的产能尚未出现快速增长,但PCB行业受到5G市场蓬勃发展影响,作为产业链不可或缺的电子部件,其原材料CCL和PCB用铜箔的未来需求很大,两者结合后我们认为PCB用铜箔的供需情况将得到边际改善。而对于锂电铜箔而言,虽然前期锂电铜箔的产能扩产较多,但是从中长期来看,新能源汽车的渗透率加速,锂电铜箔的产能过剩状况将会得到缓解,且伴随着5G时代对于电池的更高需求,锂电铜箔的需求增长也会改善供需格局。

2019年10月日本受到台风“海贝思”影响,导致日本松下、三井等PCB、CCL、以及铜箔厂商和相关配套设备制造厂商的产能大幅下降。根据同花顺财经及中证网讯所报道,这类受影响产能或将需要超过3个月的时间才能恢复。根据我们对产业的草根调研,日本方面相关的订单会逐步外溢给国内厂商。国内部分铜箔厂商上调了产品价格。2019年10月31日,建滔集团对旗下覆铜板业务进行售价上调,对所有纸板加价HKD10/RMB10/张;在2019年11月20日又对旗下铜箔产品价格进行调整,所有厚度幅宽1200mm以下在原来单价基础上加5000元/吨,所有厚度宽幅1200mm以上在原来单价基础上加3000元/吨。

日本台风的确对整体铜箔供给造成影响,供给端紧张使得企业订单逐步外放,从而造成了以建滔集团为首的铜箔厂商产能紧张,进而形成了铜箔行业集体涨价的趋势。

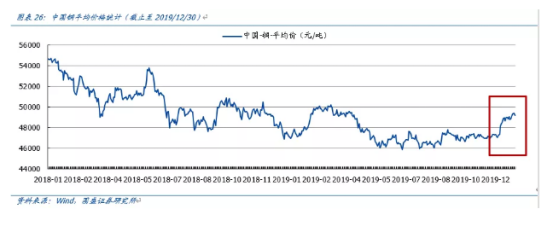

铜箔受到行业的影响,我们根据草根调研后对产业的了解,中国的铜箔厂商也均对铜箔涨价有所反应。2019年12月初,铜价也出现了上涨。自2018年铜价波段式下滑后,2019年12月铜价反弹至4.8万元/吨以上,至2019年12月27日铜价已经达到了近一年的最高点4.9425万元/吨。

我们认为随着铜价的上涨,铜箔生产材料的成本上涨已经初步传导至CCL端,PCB的生产对CCL、铜箔的价格敏感性较弱,所以我们认为未来的铜、以及铜箔的价格上涨将会有望更深度的渗透传导,铜箔厂商将能够将上游原料的价格上涨转嫁到产品售价和下游企业中。

对于PCB制造而言,覆铜板占据了PCB生产成本的25%,铜箔占覆铜板生产成本的约40%,而铜球、铜箔则共同又占据了PCB生产成本的7%,即所有含铜用品至少占据了PCB生产成本的15%~20%。铜价上涨带动的铜箔、覆铜板价格上涨,也将间接传导至PCB端,我们认为,PCB也可能将迎来和CCL一样的涨价趋势。

相关标的:嘉元科技、超华科技、诺德股份

选自国盛证券《铜箔行业供需优化,涨价助力发展》

【银行IT】大科技中少有的低估值品种,区块链、数字货币光环加持下,估值有望再上一个台阶!

兴业证券看好银行IT的三条核心逻辑:

1)板块估值安全边际高。目前计算机板块相对 2019 年、2020 年的整体 PE 估值分别为 65 倍、54 倍,银行 IT 的整体 PE 估值分别为 31 倍、24 倍,当前的安全边际很高。

2)基本面有望景气上行。银行 IT 投资以硬件为主,具有周期性,上一轮景气上行期是 13-15 年,已历时 6 年有余,在折旧和技术催化下有望迎来新一轮景气上行。

3)新技术催化估值提升。展望 2020 年,银行 IT 有望充分受益于安全创新在银行领域的推广,以及区块链(含数字货币)在银行领域的发酵,催化板块估值提升。

根据央行新任数字货币研究所所长穆长春在8月召开的第三届中国金融四十人伊春论坛的最新表态:“从2014年到现在,央行数字货币(DC/EP)的研究已经进行了五年,从去年开始,数字货币研究所的相关人员就已经是996了,做相关系统开发,央行数字货币现在可以说是呼之欲出了。”中国有望成为全球率先发行数字货币的经济体。

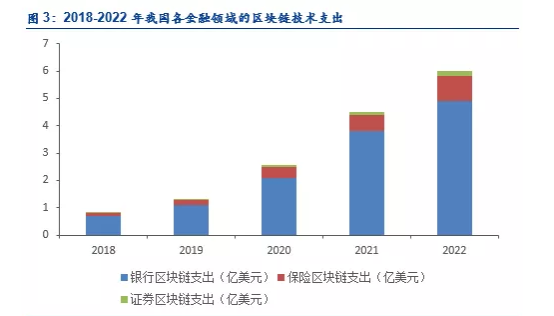

金融行业作为区块链的重要应用领域,其对于区块链技术的投入将尤为显著,据IDC数据显示,2018年我国金融行业在区块链领域的总支出为0.85亿美元,占全部行业的50%左右,预计到2022年金融行业区块链技术的支出将会达到6亿美元,复合增长率为60.68%。在这当中银行业的支出占比几乎占金融行业总支出的80%以上。以此数据为基础判断,未来几年区块链的建设重心在金融行业,而作为金融行业的核心,银行对区块链技术的大举投入将带动从业务结构到IT架构的重大革新。

随着行业生态重构逐渐明朗化,银行内部对于IT建设的参与度大幅提升,大型银行对于IT投入的持续加大决定了他们对于全新金融科技技术的高敏锐度以及行动力。以银行业头部力量主导的金融科技应用具备了“集中力量办大事”的特性,并可迅速辐射至整个行业。

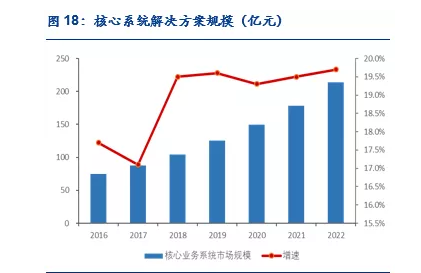

核心业务系统作为银行IT支出最重要的方向,也是业务类解决方案乃至银行IT整体解决方案的构成主体, 2018年市场规模已达到79.31亿元,预计2018-2022年仍将保持19.5%的复合增速,至2022年核心业务系统市场规模将达到213.36亿元。区块链所涉及的分布式记账等功能决定着核心业务系统的分布式系统架构仍将是未来主要模式。

从竞争格局来看,作为为中国银行业IT解决方案市场中最大的子领域,核心业务系统市场竞争格局较为分散。根据IDC于2017年发布的统计数据来看,排名核心业务系统市场前五的供应商分别为神州数码、润和软件、文思海辉金信软件和长亮科技等。其中神州数码当年相关业务收入占市场比重为6.7%,而长亮科技虽然位居第五但由于其在中小银行市场的领先地位,未来有望借助该市场的持续发展而实现更快的增长。

相关标的:恒生电子、宇信科技、科蓝软件、长亮科技、润和软件、神州信息、拉卡拉、新国都、新大陆、广电运通

选自兴业证券《为什么我们持续看好20 年银行 IT 的投资机会? 》

风险提示:股市有风险,投资需谨慎。

沪公网安备 31011502019428号 | 客服电话:021-50206163

沪公网安备 31011502019428号 | 客服电话:021-50206163