经营证券期货业务许可证:zx0156 统一社会信用代码(境外机构编号):911102281029993028

投诉电话: 021-58302961

客服电话:021-50206163

航空、宠物

2019-12-20 13:25

参考来源:主力研报

用手机看

标签名称

【航空】供给向下,需求向上,困境反转的行业还有他!

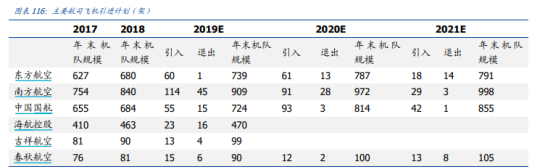

供给端:737MAX 停飞,供给受限。西南航空、美国航空和美联航均将 737MAX 停飞时间推迟到了2020 年 3 月初。根据第一财经报道,在复飞时间仍没有时间表的情况下,美国波音公司 2019 年 12 月 17 日宣布,将于 2020 年 1 月暂停 737 Max 飞机的生产。空客单通道飞机储备订单超过 6000 架,2024 年的生产机位已经全部售空,使得飞机引进更加紧张。国内目前有 13 家航空公司运营 96 架 737Max 8,其中南方航空 24 架、中国国航15 架、海南航空 11 架、上海航空 11 架、厦门航空 10 架、山东航空 7 架、深圳航空 5架、东方航空和祥鹏航空各 3 架、奥凯航空、福州航空及昆明航空各 2 架,九元航空 1 架,占到运输飞机比重的 2.64%。计划引进的 737MAX8 不能继续引进,我们认为 2020 年全年飞机引进增速将低于往年 10%,短期可通过提高飞机利用率维持 ASK 增速,旺季供给会持续吃紧。

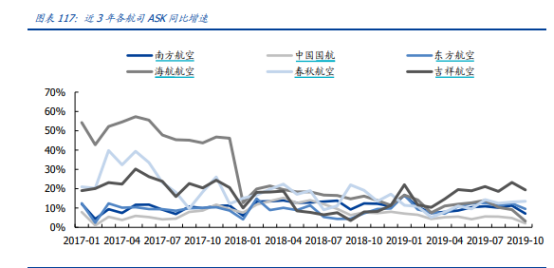

各大航司 ASK 增速同比收窄。2019 年 10 月份,东航 ASK 增长 9.52%,南航ASK 增长7.11%,国航 ASK 增长 2.04%,海航 ASK 增长 3.22%,春秋 ASK 增长 13.52%,吉祥ASK 增长 19.39%,相比 2018 年同期增速均显著下降。仅春秋航空、吉祥航空两大民营航空公司保持两位数以上的增长速度。

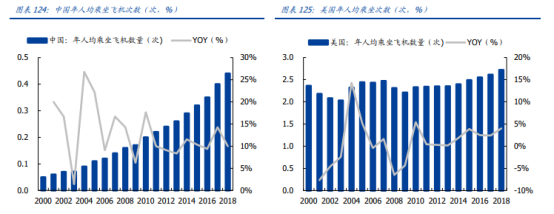

需求端:人均乘飞机次数仍然较低,增长潜力大。2018 年美国年人均乘坐飞机次数为 2.72 次, 2018 年中国年人均乘坐飞机次数为 0.44 次,相比美国相差 6 倍,我国仍有很大的提升空间。

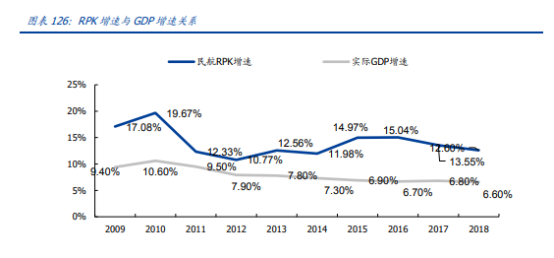

2020 年 RPK 有望超过 11%。我们分析了 RPK 增速与 GDP 增速的关系,发现 2009年至 2018 年 RPK 增速是 GDP 增速的 1.8 倍,最近几年比例基本维持在 2 倍以上,随着我国国民经济的发展,民航需求仍持续提升,假设 2020 年 GDP 在 5.5%以上,则估算RPK 增速在 11%以上。

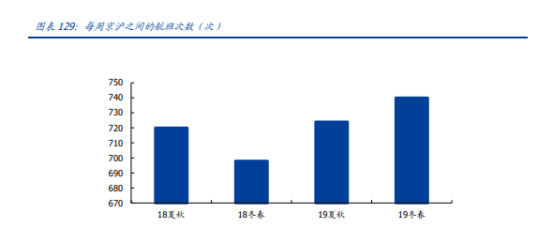

核心航线供需持续紧张。19 年冬春航季京沪每周之间航班次为 740 较 18 年春冬航季 698 班次提高了 6.02%。根据 CADAS 的数据,2018 年 1-4 月京沪航线航班量近 1 万架次, 客运量 232.22 万人次,平均客座率达到 89.95%,由于需求旺盛,核心航线供需持续紧张。

票价实行市场调节价,核心航线票价提升。关于进一步推进民航国内航空旅客运输价格改革有关问题的通知,规定 5 家以上(含 5 家)航空运输企业参与运营的国内航线,国内旅客运价实行市场调节价,由航空运输企业依法自主制定。每家航空运输企业每航季上调实行市场调节价的经济舱旅客无折扣公布运价的航线条数,原则上不得超过本企业上航季运营实行市场调节价航线总数的 15%(不足 10 条航线的最多可以调整 10 条);每条航线每航季无折扣公布运价上调幅度累计不得超过 10%。我们认为票价放开,对于核心航线票价有望持续提升,例如 2018 年京沪航线上调了两次经济舱全价由年初的1240 元上调至年末的 1490 元,2019 年经济舱全价票达到 1630 元。

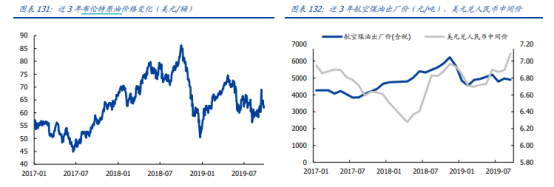

原油大幅上涨概率较低。由于地缘政治影响,2019 年初至今(12 月 13 日)布伦特原油上涨 18.8%,达到 65.22 美元/桶,平均油价为 64.05 美元/桶,较 2018 年同期 68.85美元/桶还是处于低位。若二叠纪盆地输油管道运输瓶颈打破使得页岩油产量大幅增加将带来油价下行风险,油价基本冲破 80 美元/桶继续往上的难度较大。

美元兑人民币保持稳定。2019 年初至今(20191213)人民币兑美元贬值 2.44%,12 月13 日中美第一阶段经贸协议文本达成一致,人民币汇率提升则利好航空板块。

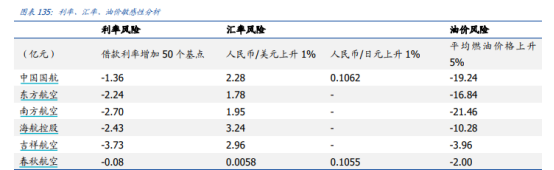

经营租赁并表,汇率敏感性放大。IFRS 16 新准则将于 2019 年 1 月生效,IFRS 16 取消了目前对承租人区分资产负债表内融资租赁和资产负债表外经营租赁的双重会计模型,经营租赁并入表内。经营租赁飞机主要是美元支付,三大航经营租赁占所有运输飞机的比重为 32.73%,美元负债增加将放大汇兑敞口。

相关标的:中国国航、南方航空、东方航空、春秋航空、吉祥航空

选自国盛证券《价值重估,择时而动》

【宠物】可以享受估值溢价的稀缺行业,最大的压制因素已经开始好转!

我国的养宠主力是80、90后的年轻人,2018年80、90宠物主占比达75%以上,未婚及已婚无子女合计占比70%以上。晚婚化、少子化、家庭小型化的趋势下,年轻人更容易产生孤独情绪,而宠物能够提供陪伴和慰藉功能。此外年轻群体的受教育程度普遍更高,养宠理念更先进科学,更愿意给宠物支付丰富品类的产品和服务。

随80、90后收入水平提升,其养宠能力也有所提升。城市化带来的人口迁移,首次独立租房和首次购房的年轻人拥有养宠的空间条件。在收入增加、居住空间增加的情况下,一方面年轻人的养宠意愿能够转换为养宠行为,另一方面年轻的宠物主也有能力增加养宠支出,从而推动宠物产业的发展。

目前中国的老年人宠物消费意识薄弱,宠物消费水平较低。未来随着80、90后步入中老年阶段,其宠物消费水平有望超过当前的老年人群体。从而迎来老龄化对宠物行业的推动。

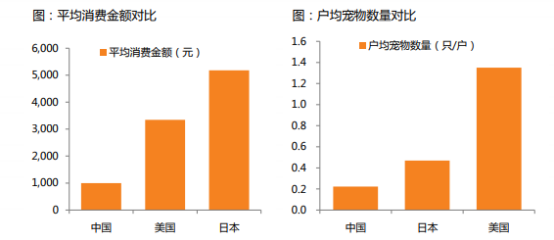

2018年我国宠物行业市场规模1000亿元,宠物数量1亿只。若以平均消费对标美国,户均宠物数量对标日本,那么我国宠物市场潜在规模约为7500亿元。

宠物食品作为饲养宠物的刚性需求,在宠物行业中占据重要位置,是最大的细分市场。宠物数量的增长、渗透率的提升以及高端化趋势将推动我国宠物食品市场持续快速增长

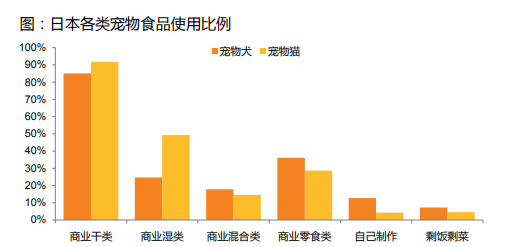

宠物粮使用比例是衡量宠物行业发展程度的重要标志之一。经过半个多世纪的发展,日本宠物行业已经进入了成熟阶段,目前在85.1%的宠物犬和91.8%的宠物猫使用干粮,而喂剩菜剩饭的比例分别为7.2%和4.5%。相比较而言,目前我国宠物行业整体上还处在从剩菜剩饭向宠物食品过渡的阶段。

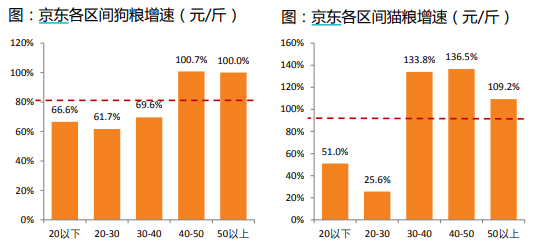

发达国家进入成熟期后,高端化成为最主要驱动力,而这一趋势在当前国内市场同样存在。以京东平台为例,狗粮及猫粮的平均增速79.70%/90.14%,而中高端产品的平均增速均超过平均水平,说明消费者更愿意为宠物购买大品牌、高品质的主粮。

由于国内市场仍在投入期,且贸易战叠加鸡肉价格上涨影响海外业务利润,今年以来两家公司业绩表现较为一般。由此导致股价表现较为低迷,年初至今(2019.11.6),中宠股份(+17.61%)、佩蒂股份(-19.36%)的涨幅均落后于沪深300指数(+33.19%)。

中国宠物经济蓬勃兴起,宠物经济作为一种“情感消费”对抗经济波动能力强,目前宠物产业仍处于初级阶段,行业集中度低,随着国内宠物经济的持续发展,本土宠物巨头有望诞生。目前A股仅有佩蒂和中宠2家宠物上市公司,资本给予标的以稀缺性溢价。

从估值来看,当前中宠股份64倍PE,佩蒂股份60倍PE,反映出市场仍然对两家公司未来前景看好。

中国宠物行业仍处于发展初期,格局散、增速快、空间大,叠加电商崛起、政策利好、资本助力等多个机会,本土公司大有可为!

相关标的:中宠股份、佩蒂股份

选自天风证券《从资本市场的角度如何看待国内宠物行业?》

供给端:737MAX 停飞,供给受限。西南航空、美国航空和美联航均将 737MAX 停飞时间推迟到了2020 年 3 月初。根据第一财经报道,在复飞时间仍没有时间表的情况下,美国波音公司 2019 年 12 月 17 日宣布,将于 2020 年 1 月暂停 737 Max 飞机的生产。空客单通道飞机储备订单超过 6000 架,2024 年的生产机位已经全部售空,使得飞机引进更加紧张。国内目前有 13 家航空公司运营 96 架 737Max 8,其中南方航空 24 架、中国国航15 架、海南航空 11 架、上海航空 11 架、厦门航空 10 架、山东航空 7 架、深圳航空 5架、东方航空和祥鹏航空各 3 架、奥凯航空、福州航空及昆明航空各 2 架,九元航空 1 架,占到运输飞机比重的 2.64%。计划引进的 737MAX8 不能继续引进,我们认为 2020 年全年飞机引进增速将低于往年 10%,短期可通过提高飞机利用率维持 ASK 增速,旺季供给会持续吃紧。

各大航司 ASK 增速同比收窄。2019 年 10 月份,东航 ASK 增长 9.52%,南航ASK 增长7.11%,国航 ASK 增长 2.04%,海航 ASK 增长 3.22%,春秋 ASK 增长 13.52%,吉祥ASK 增长 19.39%,相比 2018 年同期增速均显著下降。仅春秋航空、吉祥航空两大民营航空公司保持两位数以上的增长速度。

需求端:人均乘飞机次数仍然较低,增长潜力大。2018 年美国年人均乘坐飞机次数为 2.72 次, 2018 年中国年人均乘坐飞机次数为 0.44 次,相比美国相差 6 倍,我国仍有很大的提升空间。

2020 年 RPK 有望超过 11%。我们分析了 RPK 增速与 GDP 增速的关系,发现 2009年至 2018 年 RPK 增速是 GDP 增速的 1.8 倍,最近几年比例基本维持在 2 倍以上,随着我国国民经济的发展,民航需求仍持续提升,假设 2020 年 GDP 在 5.5%以上,则估算RPK 增速在 11%以上。

核心航线供需持续紧张。19 年冬春航季京沪每周之间航班次为 740 较 18 年春冬航季 698 班次提高了 6.02%。根据 CADAS 的数据,2018 年 1-4 月京沪航线航班量近 1 万架次, 客运量 232.22 万人次,平均客座率达到 89.95%,由于需求旺盛,核心航线供需持续紧张。

票价实行市场调节价,核心航线票价提升。关于进一步推进民航国内航空旅客运输价格改革有关问题的通知,规定 5 家以上(含 5 家)航空运输企业参与运营的国内航线,国内旅客运价实行市场调节价,由航空运输企业依法自主制定。每家航空运输企业每航季上调实行市场调节价的经济舱旅客无折扣公布运价的航线条数,原则上不得超过本企业上航季运营实行市场调节价航线总数的 15%(不足 10 条航线的最多可以调整 10 条);每条航线每航季无折扣公布运价上调幅度累计不得超过 10%。我们认为票价放开,对于核心航线票价有望持续提升,例如 2018 年京沪航线上调了两次经济舱全价由年初的1240 元上调至年末的 1490 元,2019 年经济舱全价票达到 1630 元。

原油大幅上涨概率较低。由于地缘政治影响,2019 年初至今(12 月 13 日)布伦特原油上涨 18.8%,达到 65.22 美元/桶,平均油价为 64.05 美元/桶,较 2018 年同期 68.85美元/桶还是处于低位。若二叠纪盆地输油管道运输瓶颈打破使得页岩油产量大幅增加将带来油价下行风险,油价基本冲破 80 美元/桶继续往上的难度较大。

美元兑人民币保持稳定。2019 年初至今(20191213)人民币兑美元贬值 2.44%,12 月13 日中美第一阶段经贸协议文本达成一致,人民币汇率提升则利好航空板块。

经营租赁并表,汇率敏感性放大。IFRS 16 新准则将于 2019 年 1 月生效,IFRS 16 取消了目前对承租人区分资产负债表内融资租赁和资产负债表外经营租赁的双重会计模型,经营租赁并入表内。经营租赁飞机主要是美元支付,三大航经营租赁占所有运输飞机的比重为 32.73%,美元负债增加将放大汇兑敞口。

相关标的:中国国航、南方航空、东方航空、春秋航空、吉祥航空

选自国盛证券《价值重估,择时而动》

【宠物】可以享受估值溢价的稀缺行业,最大的压制因素已经开始好转!

我国的养宠主力是80、90后的年轻人,2018年80、90宠物主占比达75%以上,未婚及已婚无子女合计占比70%以上。晚婚化、少子化、家庭小型化的趋势下,年轻人更容易产生孤独情绪,而宠物能够提供陪伴和慰藉功能。此外年轻群体的受教育程度普遍更高,养宠理念更先进科学,更愿意给宠物支付丰富品类的产品和服务。

随80、90后收入水平提升,其养宠能力也有所提升。城市化带来的人口迁移,首次独立租房和首次购房的年轻人拥有养宠的空间条件。在收入增加、居住空间增加的情况下,一方面年轻人的养宠意愿能够转换为养宠行为,另一方面年轻的宠物主也有能力增加养宠支出,从而推动宠物产业的发展。

目前中国的老年人宠物消费意识薄弱,宠物消费水平较低。未来随着80、90后步入中老年阶段,其宠物消费水平有望超过当前的老年人群体。从而迎来老龄化对宠物行业的推动。

2018年我国宠物行业市场规模1000亿元,宠物数量1亿只。若以平均消费对标美国,户均宠物数量对标日本,那么我国宠物市场潜在规模约为7500亿元。

宠物食品作为饲养宠物的刚性需求,在宠物行业中占据重要位置,是最大的细分市场。宠物数量的增长、渗透率的提升以及高端化趋势将推动我国宠物食品市场持续快速增长

宠物粮使用比例是衡量宠物行业发展程度的重要标志之一。经过半个多世纪的发展,日本宠物行业已经进入了成熟阶段,目前在85.1%的宠物犬和91.8%的宠物猫使用干粮,而喂剩菜剩饭的比例分别为7.2%和4.5%。相比较而言,目前我国宠物行业整体上还处在从剩菜剩饭向宠物食品过渡的阶段。

发达国家进入成熟期后,高端化成为最主要驱动力,而这一趋势在当前国内市场同样存在。以京东平台为例,狗粮及猫粮的平均增速79.70%/90.14%,而中高端产品的平均增速均超过平均水平,说明消费者更愿意为宠物购买大品牌、高品质的主粮。

由于国内市场仍在投入期,且贸易战叠加鸡肉价格上涨影响海外业务利润,今年以来两家公司业绩表现较为一般。由此导致股价表现较为低迷,年初至今(2019.11.6),中宠股份(+17.61%)、佩蒂股份(-19.36%)的涨幅均落后于沪深300指数(+33.19%)。

中国宠物经济蓬勃兴起,宠物经济作为一种“情感消费”对抗经济波动能力强,目前宠物产业仍处于初级阶段,行业集中度低,随着国内宠物经济的持续发展,本土宠物巨头有望诞生。目前A股仅有佩蒂和中宠2家宠物上市公司,资本给予标的以稀缺性溢价。

从估值来看,当前中宠股份64倍PE,佩蒂股份60倍PE,反映出市场仍然对两家公司未来前景看好。

中国宠物行业仍处于发展初期,格局散、增速快、空间大,叠加电商崛起、政策利好、资本助力等多个机会,本土公司大有可为!

相关标的:中宠股份、佩蒂股份

选自天风证券《从资本市场的角度如何看待国内宠物行业?》

0

标签:

收藏

举报

相关推荐

视频推荐

活跃排行

最新排行

讲师:

13569人已学

投资理财美元指数会跌吗?

讲师:刘凤(小渔)

20772人已学

投资理财个股分化 哪些可以继续持有

讲师:刘凤(小渔)

20269人已学

讲师:刘凤(小渔)

25325人已学

投资理财成功投资距离你只有一步之遥

讲师:刘凤(小渔)

24664人已学

热点资讯

上海中和应泰财务顾问有限公司成立于1999年,公司立足于财务顾问和管理顾问两大领域,结合对国情的深刻了解和大量国内国际项目的实践,在上市公司债务重组、资产重组等领域形成了一流的品牌、能力和资历,迅速建立了自己的品牌和声誉。提供金融知识的培训,为投资者创造便利、轻松、专业的学习服务体验。

风险提示:股市有风险,投资需谨慎。

风险提示:股市有风险,投资需谨慎。

电话咨询:021-50206163

公司地址:上海市浦东新区东方路1267弄8号(陆家嘴金融服务广场二期)7-10层

版权所有:上海中和应泰财务顾问有限公司 | 备案/许可证编号为:沪ICP备2020036628号-1 |  沪公网安备 31011502019428号 | 客服电话:021-50206163

沪公网安备 31011502019428号 | 客服电话:021-50206163

沪公网安备 31011502019428号 | 客服电话:021-50206163