经营证券期货业务许可证:zx0156 统一社会信用代码(境外机构编号):911102281029993028

投诉电话: 021-58302961

客服电话:021-50206163

工控、工业互联网

2019-12-16 09:10

参考来源:主力研报

用手机看

标签名称

【工控】消费电子隐藏受益方向,底部逐步探明,贸易摩擦暂缓加快复苏脚步!

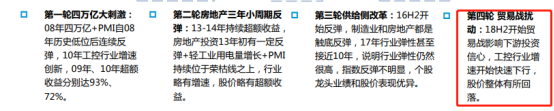

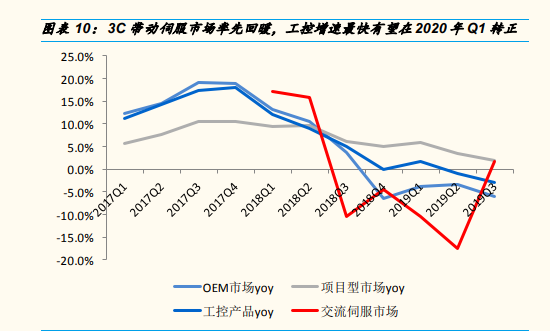

工控兼具成长性和周期性,今年Q1-3守贸易战影响整体增速低迷,Q4预计行业整体压力仍大,但下游先迚制造业已开始有恢复迹象,周期行业仍有徃观察,9、10月以来龙头订单出现弱复苏迹象,随着贸易形势迚一步明朗,预计明年工控行业开始好转。

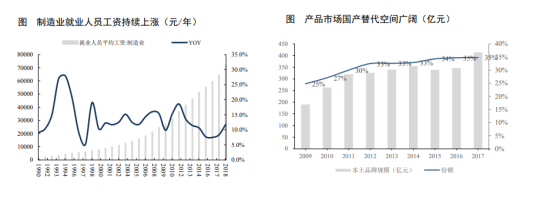

伴随人口红利消失,我国制造业人员平均工资从2000年8750元增长至2018年72088元,制造业提升自自化水平替代人工的经济性愈加凸显。另外,现代制造业对产品一致性、精度的要求越来越高,机器替代人工的迚程加速,制造装备升级正当其时,制造业工控需求持续提升。目前外资企业占据国养工控市场份额60%以上,但国养外产品技术差距不断缩小,内资品牌份额从09年的25%提升至18年的36%,替代进程仍在加速。

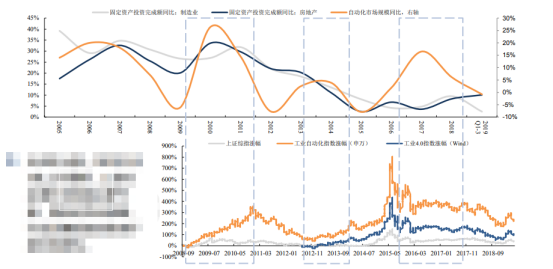

从历史上看,08年以来3轮上行周期,工控行业增长与制造业景气度、固投的关系明确,行业业绩的波动性高于股价的弹性。

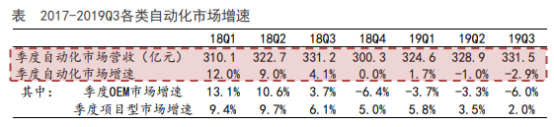

从季度数据来看,19Q1工控需求超预期,Q2-3受贸易戓影响。19Q1自动化市场增速1.7%,环比18Q4的0.0%有所改善,19Q2/Q3受贸易战扰动回落至1%/-2.9%。

下游先进制造业已开始有恢复迹象,周期行业仍有待观察,9、10月以来龙头订单出现弱复苏迹象,预计明年工控行业开始好转。

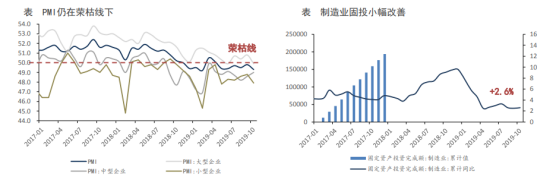

11月官方PMI为50.2,环比回升0.9个点,回到荣枯线上方,其中大型企业PMI为50.9,环比回升1.0个点,中/小型企业PMI分别49.5/49.4,环比分别回升0.5/1.5个点,制造业景气度显著改善。在经济持续复苏之后,若制造业产能扩张进一步加大对工控设备的需求。

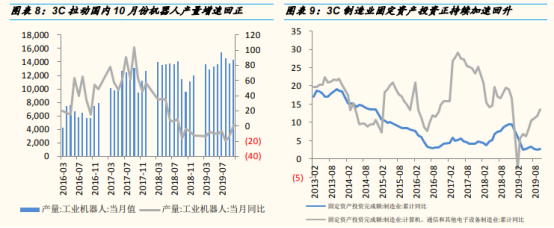

从对内外资工控产业跟踪来看,中小型企业(主要对应工控 OEM 市场)需求确有回暖迹象,特别是 5G 对 3C 产业需求的拉动作用明显,体现在 3C 制造业固定资产投资月度增速环比加速提升,伺服 Q3 增速已经率先回正且增速持续提升确定性很强,其他例如汽车、通用设备等中游制造业回暖是关键。

近日中美达成第一阶段协议,已经征收25%关税的2500亿美金商品税率不变,剩余3000亿美金中1200亿美金商品税率从15%下调至7.5%,拟加征关税的1800亿美金商品维持现行税率,分析将主要缓解电子产品、部分衣物等消费类出口压力。我们认为中下游制造业特别是其中的出口导向型企业将受益贸易战不再升级,订单和业绩下跌趋势将企稳,行业信心逐步恢复、终端需求逐步回暖叠加2020年信贷政策向制造业倾斜,将有利中下游制造业特别是其中小微企业经营回暖。

相关标的:汇川技术、麦格米特、宏发股份、信捷电器

选自国金证券《工控“三重底”逐步明晰,行业增速有望最快在 2020 年 Q1 转正 》

【工业互联网】与5G并行的新基建,政策助力进入发展快车道!

工信部印发《关于印发“5G+工业互联网”512 工程推进方案的通知》,明确到 2022年,将突破一批面向工业互联网特定需求的 5G 关键技术,“5G+工业互联网”的产业支撑能力显著提升。

通知指出,通过打造 5 个产业公共服务平台,构建创新载体和公共服务能力;加快垂直领域“5G+工业互联网”的先导应用,内网建设改造覆盖 10 个重点行业;打造一批“5G+工业互联网”内网建设改造标杆、样板工程,形成至少 20 大典型工业应用场景;培育形成 5G 与工业互联网融合叠加、互促共进、倍增发展的创新态势,促进制造业数字化、网络化、智能化升级,推动经济高质量发展。

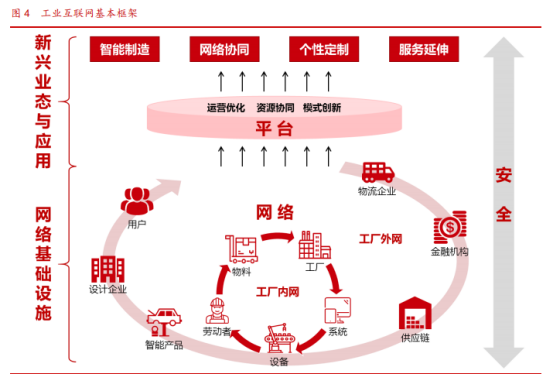

工业互联网三大功能体系——网络、安全与平台

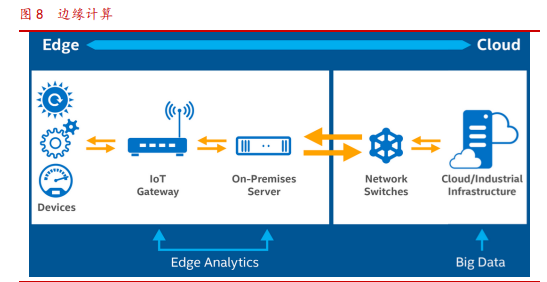

网络侧:随着中国 5G 技术的进步,已达到世界一线水平,但是在工业互联网连接标准上仍稍微落后与美国的工业互联网联盟;作为工业互联网未来发展对联络通讯的实时需求,边缘计算也将成为一大重要领域。

工业互联网毫秒级实时响应需求,边缘计算成为重要解决方案。同时,边缘计算也为网络设备、底层数据采集与系统集成带来新增长机遇。

在最初的大部分基于云的物联网架构中,所有数据的管理、计算和存储都集中在云端处理,在海量数据不断增加过程中,用户对于效率和速度的要求也越来越高,工业互联网尤甚,为了满足这种需求提出了边缘计算。随着工业互联网的不断发展,数以百万计的传感器设备产生的海量数据将给通信技术带来无线压力,因此在靠近数据源头的网络边缘侧或设备侧就近提供边缘智能服务,通过物联网网关连接设备,在就近的或者内部部署服务器上实时收集处理的有价值的数据,之后再上传到云端。

平台:工业互联网平台生态链正展现出强大的产业聚合能力,各大平台都基于平台产品并购技术企业,扩展平台能力,并初步形成平台生态链。或者,基于强强联手或产品资源整合来形成生态模式,比如 SAP 与西门子的强强联手,以及 IBM、亚马逊、AIRBUS 等建立的全球协同虚拟平台。云平台产业竞争日益剧烈。

互联网巨头借助平台优势布局产业生态:比如微软的 Azure、亚马逊的 AWS、IBM 的 Watson、SAP 的 HANA,以及国内百度、阿里巴巴、腾讯和京东也纷纷推出面向工业物联网的平台。

在目前工业云市场还足够大的情况之下,各种不同类型的云平台都处于自我发展的阶段,扩大自身规模抢占新兴市场是首要重点,因此目前种类繁多的工业云仍处于相对混乱的阶段,合作与竞争仍十分的小心翼翼。

因为第一,工业云本身是一种多供应商合作的生态系统。一方面,工业设备之间的多样性与兼容性使得硬件层面很难出现垄断;另一方面,工业应用场景往往会按照行业属性在垂直方向上密集产生,并常常是跨上下游企业之间,数据完全被某一家企业垄断的可能性相对较小。因此,在工业云这种 2B 领域,工业数据很难被某一家企业垄断,同时,在资本投入方面,装备与制造企业与软件、ICT 企业都需要对方的能力互补协作来提供全套解决方案服务,相应的云平台也更趋向于制造商与软件、ICT 企业相互合作的模式发展。

安全:由于工业领域基础数据的特殊性,涉及国家安全,因此其技术要求具备特殊性。在数据存储也管理上也要求自主可控,而国内数据库产业相对基础薄弱,在工业领域的切入并进行进口替代成为未来发展的关键。

此次工信部印发的《“5G+工业互联网”512 工程推进方案》明确指出,提升网络关键技术产业能力、加强创新应用和提升资源供给能力是 2020 年之前工业互联网的关键发展重点,即主要是网络侧和平台侧的着重推进。

华西证券认为,随着网络基础设施的不断完善,整个产业最先启动的增长点必然是底层设备的连接入网。随后,当连接数目达到一定的量级时,各类细分应用及数据挖掘领域才会进入快速成长的阶段。最后,当数据积累到一定程度时则将进入物联网的智能时代,各种新的创新模式将不断涌现。即工业互联网产业的发展要经历连接、感知再到智能的三个阶段,不同发展阶段的投资机会也会有所差异。

网络侧:结合 5G 网络建设,发展内网连接标准和外网互联互通,虽然工业互联网未来主要价值在云端,但是整个管道段的价值体现也不容小觑。未来云是整个工业互联网的大脑,端到端的管道是工业互联网的中枢神经系统,负责 大脑和终端上的高可靠的连接问题,所以我们对未来工业互联网改造的目标是高速、大带宽、低时延的网络,因此“5G+工业互联网”也成为未来行业落地发展的重要网络基础。

平台侧:公用平台及垂直行业合作,加强创新,提高资源效率。此外,市场相对集中的平台厂商具有较好投资价值。鉴于物联网产业呈现出非常明显的碎片化特征,市场集中度有限,龙头效应不明显。与之不同的是,平台层不仅是产业链上下游非常关键的一个环节,同时连接管理平台(CMP)因为直接和运营商、云计算厂商对接,市场集中度相对较高,投资价值更佳。

目前,工业互联网底层平台主要包括以下四类:

(1)装备和自动化:凭借工业设备与经验积累,依托工业互联网由单一产品模式向产品+服务模式转型,包括西门子、ABB、BOSCH、施耐德、FANUC、和利时;

(2)制造企业:领先制造企业将数字化转型经验转化为服务能力,实现用户需求、设计资源与生产能力的全面打通,主要包括海尔、美的、三一重工、中国船舶、航天云网、卡特彼勒;

(3)软件企业:借助原有工业企业软件客户渠道和渗透,借助工业互联网平台 实现能力拓展,主要包括 Ocacle、SAPPTC、用友、东方国信、索为系统、石化盈科、宝信软件;

(4)ICT 企业:具备强大的 IC 研发能力,将已有平台向制造领域延伸,主要包括 IBM、阿里、AWS、微软、华为、紫光云、树根互联、寄云科技、浪潮、艾拉物联。

选自华西证券《网络侧与平台侧共同发力,着力推进自主可控5G+工业互联网》

工控兼具成长性和周期性,今年Q1-3守贸易战影响整体增速低迷,Q4预计行业整体压力仍大,但下游先迚制造业已开始有恢复迹象,周期行业仍有徃观察,9、10月以来龙头订单出现弱复苏迹象,随着贸易形势迚一步明朗,预计明年工控行业开始好转。

伴随人口红利消失,我国制造业人员平均工资从2000年8750元增长至2018年72088元,制造业提升自自化水平替代人工的经济性愈加凸显。另外,现代制造业对产品一致性、精度的要求越来越高,机器替代人工的迚程加速,制造装备升级正当其时,制造业工控需求持续提升。目前外资企业占据国养工控市场份额60%以上,但国养外产品技术差距不断缩小,内资品牌份额从09年的25%提升至18年的36%,替代进程仍在加速。

从历史上看,08年以来3轮上行周期,工控行业增长与制造业景气度、固投的关系明确,行业业绩的波动性高于股价的弹性。

从季度数据来看,19Q1工控需求超预期,Q2-3受贸易戓影响。19Q1自动化市场增速1.7%,环比18Q4的0.0%有所改善,19Q2/Q3受贸易战扰动回落至1%/-2.9%。

下游先进制造业已开始有恢复迹象,周期行业仍有待观察,9、10月以来龙头订单出现弱复苏迹象,预计明年工控行业开始好转。

11月官方PMI为50.2,环比回升0.9个点,回到荣枯线上方,其中大型企业PMI为50.9,环比回升1.0个点,中/小型企业PMI分别49.5/49.4,环比分别回升0.5/1.5个点,制造业景气度显著改善。在经济持续复苏之后,若制造业产能扩张进一步加大对工控设备的需求。

从对内外资工控产业跟踪来看,中小型企业(主要对应工控 OEM 市场)需求确有回暖迹象,特别是 5G 对 3C 产业需求的拉动作用明显,体现在 3C 制造业固定资产投资月度增速环比加速提升,伺服 Q3 增速已经率先回正且增速持续提升确定性很强,其他例如汽车、通用设备等中游制造业回暖是关键。

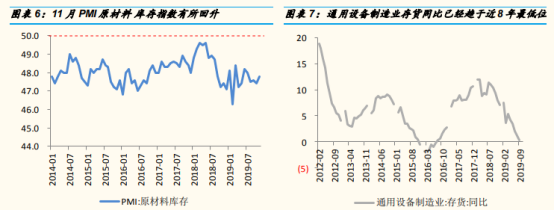

11 月 PMI 原材料库存指数 47.8%,比上月回升 0.4 百分点,原材料库存跌幅收窄,我们了解到经过 1 年多的库存去化,国产工控代理商及下游制造业企业存货、备品备件处于较低位置,近两月回暖确实有一部分补库需求。补库时间长短有赖于企业盈利改善和下游真实需求回暖程度,仍需观察,但工业制造业存货已经到达近 7 年低点已是既成事实。

近日中美达成第一阶段协议,已经征收25%关税的2500亿美金商品税率不变,剩余3000亿美金中1200亿美金商品税率从15%下调至7.5%,拟加征关税的1800亿美金商品维持现行税率,分析将主要缓解电子产品、部分衣物等消费类出口压力。我们认为中下游制造业特别是其中的出口导向型企业将受益贸易战不再升级,订单和业绩下跌趋势将企稳,行业信心逐步恢复、终端需求逐步回暖叠加2020年信贷政策向制造业倾斜,将有利中下游制造业特别是其中小微企业经营回暖。

相关标的:汇川技术、麦格米特、宏发股份、信捷电器

选自国金证券《工控“三重底”逐步明晰,行业增速有望最快在 2020 年 Q1 转正 》

【工业互联网】与5G并行的新基建,政策助力进入发展快车道!

工信部印发《关于印发“5G+工业互联网”512 工程推进方案的通知》,明确到 2022年,将突破一批面向工业互联网特定需求的 5G 关键技术,“5G+工业互联网”的产业支撑能力显著提升。

通知指出,通过打造 5 个产业公共服务平台,构建创新载体和公共服务能力;加快垂直领域“5G+工业互联网”的先导应用,内网建设改造覆盖 10 个重点行业;打造一批“5G+工业互联网”内网建设改造标杆、样板工程,形成至少 20 大典型工业应用场景;培育形成 5G 与工业互联网融合叠加、互促共进、倍增发展的创新态势,促进制造业数字化、网络化、智能化升级,推动经济高质量发展。

工业互联网三大功能体系——网络、安全与平台

网络侧:随着中国 5G 技术的进步,已达到世界一线水平,但是在工业互联网连接标准上仍稍微落后与美国的工业互联网联盟;作为工业互联网未来发展对联络通讯的实时需求,边缘计算也将成为一大重要领域。

工业互联网毫秒级实时响应需求,边缘计算成为重要解决方案。同时,边缘计算也为网络设备、底层数据采集与系统集成带来新增长机遇。

在最初的大部分基于云的物联网架构中,所有数据的管理、计算和存储都集中在云端处理,在海量数据不断增加过程中,用户对于效率和速度的要求也越来越高,工业互联网尤甚,为了满足这种需求提出了边缘计算。随着工业互联网的不断发展,数以百万计的传感器设备产生的海量数据将给通信技术带来无线压力,因此在靠近数据源头的网络边缘侧或设备侧就近提供边缘智能服务,通过物联网网关连接设备,在就近的或者内部部署服务器上实时收集处理的有价值的数据,之后再上传到云端。

平台:工业互联网平台生态链正展现出强大的产业聚合能力,各大平台都基于平台产品并购技术企业,扩展平台能力,并初步形成平台生态链。或者,基于强强联手或产品资源整合来形成生态模式,比如 SAP 与西门子的强强联手,以及 IBM、亚马逊、AIRBUS 等建立的全球协同虚拟平台。云平台产业竞争日益剧烈。

互联网巨头借助平台优势布局产业生态:比如微软的 Azure、亚马逊的 AWS、IBM 的 Watson、SAP 的 HANA,以及国内百度、阿里巴巴、腾讯和京东也纷纷推出面向工业物联网的平台。

在目前工业云市场还足够大的情况之下,各种不同类型的云平台都处于自我发展的阶段,扩大自身规模抢占新兴市场是首要重点,因此目前种类繁多的工业云仍处于相对混乱的阶段,合作与竞争仍十分的小心翼翼。

因为第一,工业云本身是一种多供应商合作的生态系统。一方面,工业设备之间的多样性与兼容性使得硬件层面很难出现垄断;另一方面,工业应用场景往往会按照行业属性在垂直方向上密集产生,并常常是跨上下游企业之间,数据完全被某一家企业垄断的可能性相对较小。因此,在工业云这种 2B 领域,工业数据很难被某一家企业垄断,同时,在资本投入方面,装备与制造企业与软件、ICT 企业都需要对方的能力互补协作来提供全套解决方案服务,相应的云平台也更趋向于制造商与软件、ICT 企业相互合作的模式发展。

安全:由于工业领域基础数据的特殊性,涉及国家安全,因此其技术要求具备特殊性。在数据存储也管理上也要求自主可控,而国内数据库产业相对基础薄弱,在工业领域的切入并进行进口替代成为未来发展的关键。

此次工信部印发的《“5G+工业互联网”512 工程推进方案》明确指出,提升网络关键技术产业能力、加强创新应用和提升资源供给能力是 2020 年之前工业互联网的关键发展重点,即主要是网络侧和平台侧的着重推进。

华西证券认为,随着网络基础设施的不断完善,整个产业最先启动的增长点必然是底层设备的连接入网。随后,当连接数目达到一定的量级时,各类细分应用及数据挖掘领域才会进入快速成长的阶段。最后,当数据积累到一定程度时则将进入物联网的智能时代,各种新的创新模式将不断涌现。即工业互联网产业的发展要经历连接、感知再到智能的三个阶段,不同发展阶段的投资机会也会有所差异。

网络侧:结合 5G 网络建设,发展内网连接标准和外网互联互通,虽然工业互联网未来主要价值在云端,但是整个管道段的价值体现也不容小觑。未来云是整个工业互联网的大脑,端到端的管道是工业互联网的中枢神经系统,负责 大脑和终端上的高可靠的连接问题,所以我们对未来工业互联网改造的目标是高速、大带宽、低时延的网络,因此“5G+工业互联网”也成为未来行业落地发展的重要网络基础。

平台侧:公用平台及垂直行业合作,加强创新,提高资源效率。此外,市场相对集中的平台厂商具有较好投资价值。鉴于物联网产业呈现出非常明显的碎片化特征,市场集中度有限,龙头效应不明显。与之不同的是,平台层不仅是产业链上下游非常关键的一个环节,同时连接管理平台(CMP)因为直接和运营商、云计算厂商对接,市场集中度相对较高,投资价值更佳。

目前,工业互联网底层平台主要包括以下四类:

(1)装备和自动化:凭借工业设备与经验积累,依托工业互联网由单一产品模式向产品+服务模式转型,包括西门子、ABB、BOSCH、施耐德、FANUC、和利时;

(2)制造企业:领先制造企业将数字化转型经验转化为服务能力,实现用户需求、设计资源与生产能力的全面打通,主要包括海尔、美的、三一重工、中国船舶、航天云网、卡特彼勒;

(3)软件企业:借助原有工业企业软件客户渠道和渗透,借助工业互联网平台 实现能力拓展,主要包括 Ocacle、SAPPTC、用友、东方国信、索为系统、石化盈科、宝信软件;

(4)ICT 企业:具备强大的 IC 研发能力,将已有平台向制造领域延伸,主要包括 IBM、阿里、AWS、微软、华为、紫光云、树根互联、寄云科技、浪潮、艾拉物联。

选自华西证券《网络侧与平台侧共同发力,着力推进自主可控5G+工业互联网》

0

标签:

收藏

举报

相关推荐

视频推荐

活跃排行

最新排行

讲师:

13569人已学

投资理财美元指数会跌吗?

讲师:刘凤(小渔)

20772人已学

投资理财个股分化 哪些可以继续持有

讲师:刘凤(小渔)

20269人已学

讲师:刘凤(小渔)

25325人已学

投资理财成功投资距离你只有一步之遥

讲师:刘凤(小渔)

24664人已学

热点资讯

上海中和应泰财务顾问有限公司成立于1999年,公司立足于财务顾问和管理顾问两大领域,结合对国情的深刻了解和大量国内国际项目的实践,在上市公司债务重组、资产重组等领域形成了一流的品牌、能力和资历,迅速建立了自己的品牌和声誉。提供金融知识的培训,为投资者创造便利、轻松、专业的学习服务体验。

风险提示:股市有风险,投资需谨慎。

风险提示:股市有风险,投资需谨慎。

电话咨询:021-50206163

公司地址:上海市浦东新区东方路1267弄8号(陆家嘴金融服务广场二期)7-10层

版权所有:上海中和应泰财务顾问有限公司 | 备案/许可证编号为:沪ICP备2020036628号-1 |  沪公网安备 31011502019428号 | 客服电话:021-50206163

沪公网安备 31011502019428号 | 客服电话:021-50206163

沪公网安备 31011502019428号 | 客服电话:021-50206163