经营证券期货业务许可证:zx0156 统一社会信用代码(境外机构编号):911102281029993028

投诉电话: 021-58302961

客服电话:021-50206163

计算机、酒店

2019-12-13 14:06

参考来源:主力研报

用手机看

标签名称

【计算机】全球视野下,2020年计算机板块该这么投资!

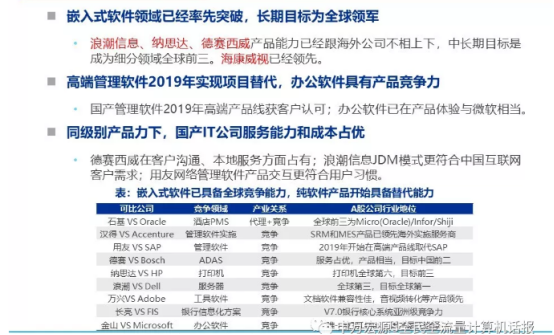

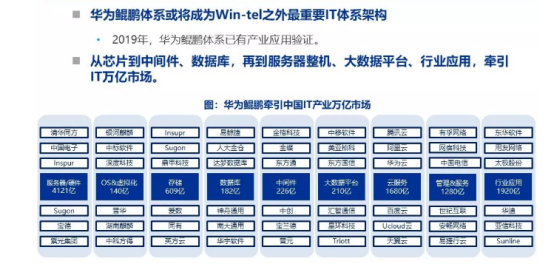

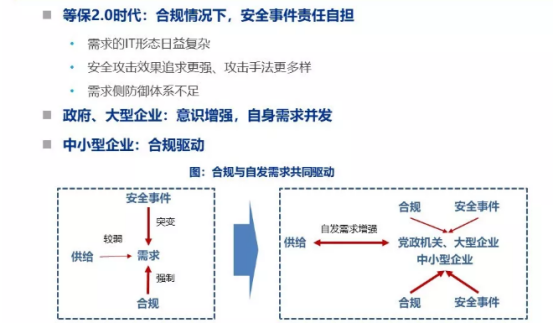

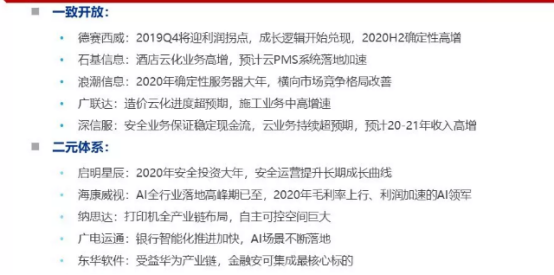

一致开放:新周期下全球产品力竞争

国内软件已有全球竞争力

5G全球竞争新周期

1.汽车IT或为最为重要的应用之一

企业信息化新一轮上云开启

云服务器芯片进入10nm时代

二元体系:全球局势刺激二元体系

重视华为软件生态

区块链热度本质是金融可控

核心标的:

选自申万宏源《计算机2020策略:一致开放与二元体系!》

【酒店】暗含巨大预期差的底部行业,目前正蓄势待发!

目前市场较多观点认为酒店的本次估值修复或更多受阶段性的投资风格切换及短期 PMI 超预期所致,持续性或相对不足。安信证券认为,除了上述两点短期因素之外,酒店板块经过 2年沉淀,目前短中长期的行业基本面或均已发生优化,而目前较多未被市场所充分认知。

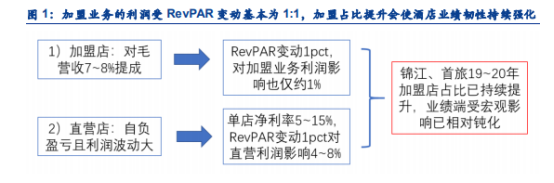

1.轻资产加盟店业绩占比已持续提升,整体业绩受宏观影响已逐步弱化

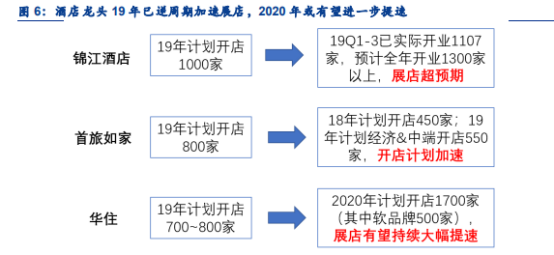

锦江、华住、首旅自 2017 年以来,直营店的占比已持续下降,从净增量来看均已加盟店占据绝大多数。

2.宏观承压下单体加速翻牌成连锁,龙头扩张 19 年已持续逆周期提速

连锁酒店品牌凭借品牌溢价、自有会员、大规模采购和更低人房比,单店净利率平均而言高于单体酒店,因此在宏观经济承压时,所得承受的下行压力也相比单体酒店更大。使得更多在经济较好时期可实现盈利,是否转成加盟还犹豫不决的加盟商,在遇上经济承压时往往处于优化现金流和提升盈利性的角度,更易被说服去成为加盟商。

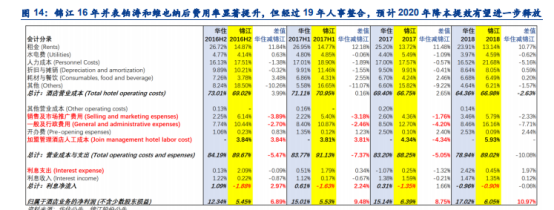

3.酒店降本提效 19Q3 凸显,一中心三平台推进锦江 2020 年业绩或迎来加速

从 19Q3 酒店板块扣非业绩增速来看,19Q3 扣非归母净利润+16.4%,环比 19Q2+15.4%和19Q1+5.0%有所企稳复苏迹象,但权重股首旅和锦江分化进一步加大。首旅 19Q3 扣非业绩+1.5%环比19Q2+8.3%放缓(受9月北方安保加强的一定拖累),锦江19Q3扣非业绩+22.1%环比 19Q2+16.6%有所改善。整体而言,酒店板块 19Q3 经营数据虽然承压(锦江、华住、首旅整体酒店 19Q3 RevPAR 降幅环比 19Q2 均有所扩大),但降本提效显现,扣非归母净利润增速环比稳中有增。

19 年铂涛、维也纳高层已顺利换届,静待 2020 年“一中心三平台”推进下更大的降本提效。锦江由于在 2016 年 2 月和 7 月先后并表铂涛和维也纳酒店,但由于为“大吃大”的并购,使得在中后台的人员上存在较多重复劳动,整体费用率在并购后提升较大。公司随后提出“一个中心,三个平台”战略,分别位于中国及法国的两家创新中心将有效增强区域之间的导流及联动性。三平台则包括“全球采购平台、全球财务共享平台、WeHotel 平台”。2017~18

年由于人事变动尚未落定,因此实施进度有所延后,而在本次 2019 年对铂涛和维也纳人事成功重组后,预计在 2020 年及以后,可对前端(会员体系),后端(采购、财务、IT)实现整合,有望实现几大酒店板块间的协同效应,降低成本,实现业绩持续增长。

4.酒店估值“底”已现,目前均低于 DCF 贴现下的权益价值

受到 18H2~19 年期间宏观经济承压影响,酒店板块目前的相对估值和绝对估值均已相对17~18H1 期间下调较多,处于历史上相对较低的位臵,目前市场在估值层面同样已对宏观不利因素较大吸收,而对 19Q2 和 19Q3 开始的酒店行业竞争格局加速从单体向龙头集中带来的成长提速、逆周期下降本提效的潜力等均仍未给予估值提升,且从保守假设下的绝对估值测算中,锦江和首旅的权益价值均已下调至改保守假设区位,我们认为目前两大酒店标的在中长期投资维度下的“估值底”已现,目前时点或具备一定估值优势。

选自安信证券《连锁酒店龙头加速展店的背后我们看到了什么? 》

一致开放:新周期下全球产品力竞争

国内软件已有全球竞争力

5G全球竞争新周期

1.汽车IT或为最为重要的应用之一

企业信息化新一轮上云开启

云服务器芯片进入10nm时代

二元体系:全球局势刺激二元体系

重视华为软件生态

区块链热度本质是金融可控

核心标的:

选自申万宏源《计算机2020策略:一致开放与二元体系!》

【酒店】暗含巨大预期差的底部行业,目前正蓄势待发!

目前市场较多观点认为酒店的本次估值修复或更多受阶段性的投资风格切换及短期 PMI 超预期所致,持续性或相对不足。安信证券认为,除了上述两点短期因素之外,酒店板块经过 2年沉淀,目前短中长期的行业基本面或均已发生优化,而目前较多未被市场所充分认知。

1.轻资产加盟店业绩占比已持续提升,整体业绩受宏观影响已逐步弱化

锦江、华住、首旅自 2017 年以来,直营店的占比已持续下降,从净增量来看均已加盟店占据绝大多数。

2.宏观承压下单体加速翻牌成连锁,龙头扩张 19 年已持续逆周期提速

连锁酒店品牌凭借品牌溢价、自有会员、大规模采购和更低人房比,单店净利率平均而言高于单体酒店,因此在宏观经济承压时,所得承受的下行压力也相比单体酒店更大。使得更多在经济较好时期可实现盈利,是否转成加盟还犹豫不决的加盟商,在遇上经济承压时往往处于优化现金流和提升盈利性的角度,更易被说服去成为加盟商。

本次 19 年作为宏观相对承压的一年,受到单体酒店加速倒向连锁酒店阵营,酒店龙头均实现了加盟加速扩张,且 pipeline 数量持续创新高,成长加速或大概率具备延续性(华住 2020年基于 2019 年基础上,仍大幅加速开店计划),而目前龙头该一成长性有望持续加速的预期,目前仍较少被市场认知。

3.酒店降本提效 19Q3 凸显,一中心三平台推进锦江 2020 年业绩或迎来加速

从 19Q3 酒店板块扣非业绩增速来看,19Q3 扣非归母净利润+16.4%,环比 19Q2+15.4%和19Q1+5.0%有所企稳复苏迹象,但权重股首旅和锦江分化进一步加大。首旅 19Q3 扣非业绩+1.5%环比19Q2+8.3%放缓(受9月北方安保加强的一定拖累),锦江19Q3扣非业绩+22.1%环比 19Q2+16.6%有所改善。整体而言,酒店板块 19Q3 经营数据虽然承压(锦江、华住、首旅整体酒店 19Q3 RevPAR 降幅环比 19Q2 均有所扩大),但降本提效显现,扣非归母净利润增速环比稳中有增。

19 年铂涛、维也纳高层已顺利换届,静待 2020 年“一中心三平台”推进下更大的降本提效。锦江由于在 2016 年 2 月和 7 月先后并表铂涛和维也纳酒店,但由于为“大吃大”的并购,使得在中后台的人员上存在较多重复劳动,整体费用率在并购后提升较大。公司随后提出“一个中心,三个平台”战略,分别位于中国及法国的两家创新中心将有效增强区域之间的导流及联动性。三平台则包括“全球采购平台、全球财务共享平台、WeHotel 平台”。2017~18

年由于人事变动尚未落定,因此实施进度有所延后,而在本次 2019 年对铂涛和维也纳人事成功重组后,预计在 2020 年及以后,可对前端(会员体系),后端(采购、财务、IT)实现整合,有望实现几大酒店板块间的协同效应,降低成本,实现业绩持续增长。

4.酒店估值“底”已现,目前均低于 DCF 贴现下的权益价值

受到 18H2~19 年期间宏观经济承压影响,酒店板块目前的相对估值和绝对估值均已相对17~18H1 期间下调较多,处于历史上相对较低的位臵,目前市场在估值层面同样已对宏观不利因素较大吸收,而对 19Q2 和 19Q3 开始的酒店行业竞争格局加速从单体向龙头集中带来的成长提速、逆周期下降本提效的潜力等均仍未给予估值提升,且从保守假设下的绝对估值测算中,锦江和首旅的权益价值均已下调至改保守假设区位,我们认为目前两大酒店标的在中长期投资维度下的“估值底”已现,目前时点或具备一定估值优势。

选自安信证券《连锁酒店龙头加速展店的背后我们看到了什么? 》

0

标签:

收藏

举报

相关推荐

视频推荐

活跃排行

最新排行

讲师:

13569人已学

投资理财美元指数会跌吗?

讲师:刘凤(小渔)

20772人已学

投资理财个股分化 哪些可以继续持有

讲师:刘凤(小渔)

20269人已学

讲师:刘凤(小渔)

25325人已学

投资理财成功投资距离你只有一步之遥

讲师:刘凤(小渔)

24664人已学

热点资讯

上海中和应泰财务顾问有限公司成立于1999年,公司立足于财务顾问和管理顾问两大领域,结合对国情的深刻了解和大量国内国际项目的实践,在上市公司债务重组、资产重组等领域形成了一流的品牌、能力和资历,迅速建立了自己的品牌和声誉。提供金融知识的培训,为投资者创造便利、轻松、专业的学习服务体验。

风险提示:股市有风险,投资需谨慎。

风险提示:股市有风险,投资需谨慎。

电话咨询:021-50206163

公司地址:上海市浦东新区东方路1267弄8号(陆家嘴金融服务广场二期)7-10层

版权所有:上海中和应泰财务顾问有限公司 | 备案/许可证编号为:沪ICP备2020036628号-1 |  沪公网安备 31011502019428号 | 客服电话:021-50206163

沪公网安备 31011502019428号 | 客服电话:021-50206163

沪公网安备 31011502019428号 | 客服电话:021-50206163