苹果推出类Mini LED 屏幕 Pro Display XDR ,为未来扩大 Mini LED 应用进行暖身

苹果于 2019 年苹果全球开发者大会中推出顶级的类 Mini LED 荧幕 Pro Display XDR,是 32 吋的 6K荧幕,采用 576 颗蓝光 LED,且为直下式区域调光。Pro Display XDR 是由面板厂 LGD 所生产、LED 颗粒是由 Nichia 所制造、背光模块则是由瑞仪提供。Pro Display XDR 藉由12 个控制器,控制 576 个蓝光 LED 组成的阵列做为背光,达到直下式区域调光(Local Dimming),达到更好的对比度和色彩饱和度。

市场普遍认为 Pro Display XDR 为苹果接下来扩大 Mini LED 的应用所进行暖身,苹果有机会最快在 2020 下半年推出运用 MiniLED 背光的 iPad 平板与 MacBook 笔电,预期 2020 年 iPad Pro 规划一款 11 吋产品,采用 Mini LED 背光 LTPS 面板,2020 年 MacBook Pro 规划一款 16 吋产品,采用Mini LED背光 Oxide LCD 面板。当 2020 年如果苹果采用 Mini LED 背光技术,将可望带动 Mini LED的发展,加速 Mini LED 产品普及。

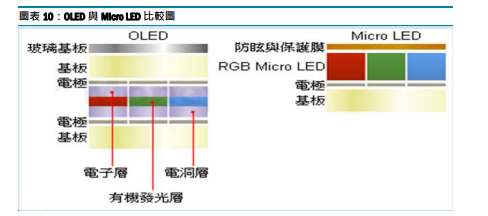

Micro LED 相较于 LCD 与 OLED 具有优越的特性,可以先从结构来说明,LCD 由于本身非自发光,需要背光模块作为光源,且液晶分子需要偏光片与彩色滤光片的搭配,以作为光偏振控制明亮程度与彩色化之手段,故具有较复杂且厚重之构造。

OLED 具有像素自发光特性,可以省去 TFT LCD 的背光模块,然而其有机发光材料对于湿气敏感,故需要上下基板形成弥封结构以增强其对环境之耐候性。Micro LED 以无机LED 作为像素,并无 OLED 的封装问题。相较之下,Micro LED 的组成最简单,可以做出最轻薄的结构。而传统 LED 在 TFT-LCD 显示器中作为背光源的角色,当演进至 MicroLED 显示器,Micro LED 则直接作为发光像素,可直接产生每个画素所需的 RGB 光源,因此 Micro LED 的技术规格相较于 LCD 与 OLED 具有压倒性的优势。

Mini LED 具有高对比、高反应速度的优势,被视为可以与 OLED 对抗的产品。2020 年Mini LED 可望导入于苹果的 iPad 平板与 MacBook 笔电中,当苹果采用 Mini LED 产品之后,其他国际大厂势必跟进,将可有效建立起完整的 Mini LED 供应链,进而再降低Mini LED 的制造成本,亦将使得 Mini LED 渗透率持续提升。

研调机构 Yole Research 指出,在耐久性方面,Mini LED 不管在使用寿命、严苛环境和工作温度的要求,优异性都超过 OLED,因此 Mini LED 会比 OLED 更适合用在车用面板上。研调机构 Yole Research也提到,对营收贡献最多的领域则在大尺寸电视上,Mini LED 可以协助未投资 OLED面板的业者,重新夺回在高阶 55 吋以上大尺寸电视的市占率。

现在看 Mini LED,虽然初期因为供应链建置未完全,且良率有待提升,Mini LED量产出货进度一再被推迟,而如今随着整个供应链逐步到位,Mini LED 发展速度将会加快。另外,在 Micro LED部分,铼宝与镎创在 Micro LED 合作,Sample 于 4Q19 送客户认证,如果顺利会在明年下半年显著贡献营收。隆达在 Micro LED 技术将持续加速,预计最快 2020 年相关产品就可望问世。晶电为镎创的大股东,晶电在 Micro LED 技术亦可望受惠。

评估未来适合 Mini LED 发展的领域,将以大尺寸面板、笔电面板、车用面板、RGB 显示屏最适合。由于 OLED 大尺寸面板有切割后良率的问题,使得 OLED 大尺寸面板的成本居高不下,在大尺寸面板上 OLED 成本仍为 LCD 数倍以上,且面板尺寸越大价差越大,因而 OLED TV 目前在 TV 渗透率仅仅 1%,高昂的价格是让消费者望之却步的原因。如果 Mini LED 可以提供消费者,接近 OLED TV 的视觉效果,但相对便宜几成的价格,将可有效吸引消费者购买。

未来在车用市场,亦会是 Mini LED 最有发展机会的领域,由于 Mini LED 为自发光技术,在阳光下仍具高可视性,不会有传统 LCD 在阳光下无法识别的问题。使用者可获得更清晰、明亮的讯息,可达到 OLED 等级的清晰度,又不会有 OLED 在车载应用无法符合耐高温、可靠度、寿命短及烙印等问题,MiniLED 在车用市场将具有竞争优势。且车用面板于 2018 年全球出货量达 1.6 亿片,相对 TV 于 2018 年全球出货量为 2.4 亿片,车用面板亦为具有相当规模的市场。笔电面板及 RGB 显示屏则为目前 LED 厂积极发展的应用领域。

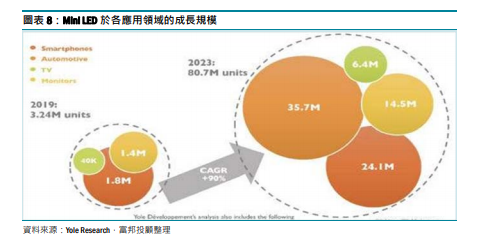

研调机构 Yole Research 预计 2019 年 Mini LED 将导入 324 万个装置量,包括显示器、电视、车用面板与智能型手机,同时以年复合成长率 90%的速度,到 2023 年规模将成长至 8070 万个装置量,车用面板将成为成长最快的应用领域。Mini LED 显示器在2019 年出货量约 140 万台,预计 2023 年出货量达 1450 万台。

汽车应用可以说是Mini LED 未来几年的发展主力,Yole Research 表示 Mini LED 在 2019 年汽车领域的出货量还不具体,但到 2023 年出货量将高达 3570 万,将成为最大的应用领域。在电视方面,Mini LED 可以帮助 LCD 减少与 OLED 之间的差距,预期 Mini LED 电视将从 2019年的 4 万台,成长至 2023 年的 640 万台。

A股 mini LED相关标的:瑞丰光电、国星光电、三安光电

选自富邦证券《MiniLED将为新成长动能》

【中间件】重要性不亚于操作系统的硬核科技,十倍以上的替代空间,国产厂商坐享红利!

中间件是居于操作系统之上、应用之下,实现分布式计算、数据通信以及为应用从数据库和服务器中,读取写入各种数据的计算机软件,是 IT 系统进行通信和传递消息的纽带。

在现代分布式计算架构下,中间或 Middle 实际指代中间件在应用系统结构中居于各类应用与操作系统之间,是一种为分布式计算环境提供通信服务、交换服务、语义互操作服务等系统之间协同集成服务,解决系统之间互连互通问题,帮助用户灵活、高效地开发和集成应用软件的基础型软件。

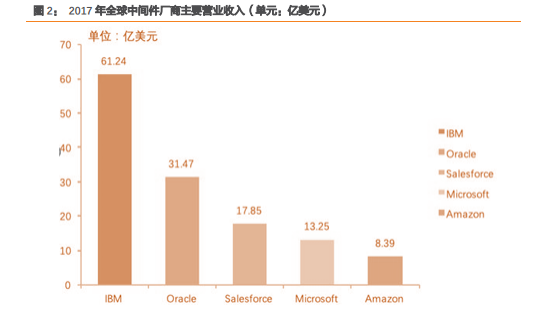

2018 年全球中间件市场规模可达 320 亿美元,并将持续增长。云计算、物联网(IoT)、分析和人工智能(AI)等技术趋势,正在推动着全球在应用基础设施和中间件(AIM)方面的投入。Gartner 的数据显示,2017 年 AIM 市场收入达到 285 亿美元,比 2016 年增长 12.1%。Gartner 预测 2018 年 AIM 市场的增长速度将进一步加快,之后每年的增长速度将放缓,到 2022 年将趋于 5%左右。

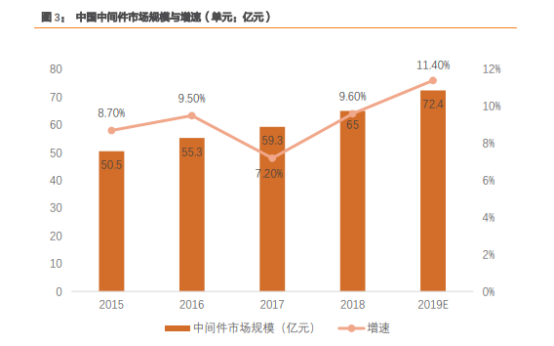

中国中间件市场规模约 72 亿元,未来将达到百亿规模。根据计世资讯的统计,2019 年中国中间件市场总体规模达到 72.4 亿元,同比增长 11.40%。随着云计算、大数据、物联网等数字化技术普及以及政务大数据、智慧城市、企业上云等行业数字化热点项目的推进, 催生出大量新的市场需求,增速进一步加快。根据华为发布的《鲲鹏计算产业白皮书》, 预计 2023 年,中国中间件市场空间 13.6 亿美元,5 年复合增长率 15.7%。

中国产业信息网统计中国服务器出货量为 256 万台。服务器主要可以分为应用服务器和数据库服务器,应用服务器为应用程序提供业务逻辑的代码,位于网络和数据库之间,数据库服务器建立在数据库系统基础。包含中间件在内的软件基础平台用于业务逻辑所在的应用服务器,按照应用服务器占服务器一半数量,则中间件在内的软件基础平台每年约 125 万套的需求,宝兰德招股说明书中披露中间件单价为 5 万元,则未来整个潜在的市场空间 625 亿元。

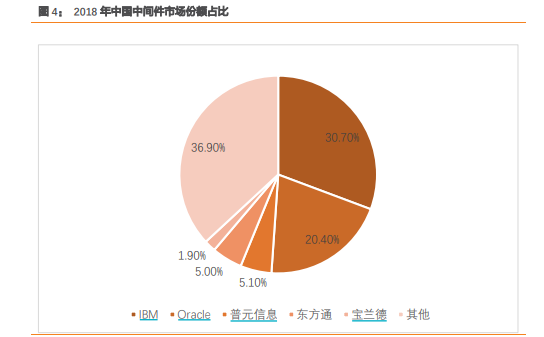

目前国内中间件市场,国外厂商仍然占据较大的市场份额。我国中间件软件行业早期由国际知名厂商 IBM 和 Oracle 以领先的产品技术迅速占领了市场。随着国产中间件厂商技术的升级,以东方通、宝兰德和普元信息为代表的国产厂商赶超者,在电信、金融、政府、军工等行业客户中不断打破原有的 IBM 和 Oracle 的垄断,逐步实现了中间件软件产品的国产化自主可控、但不可否认的是,现阶段国外厂商仍然占据较大的市场份额。

在 IT 技术迅猛发展的时代背景下,信息安全被提升到了国家战略的高度。中间件作为网络时代的信息化基础设施,在我国信息化与工业化深度融合、传统产业改造与现代服务业发展、社会管理提升和民生服务工程等方面发挥出不可替代的基础支撑作用。

因此,中间件必然是国家信息安全建设的重头兵,特别是在到政府、金融、能源等国民经济重点领域,中间件国产化趋势明显。

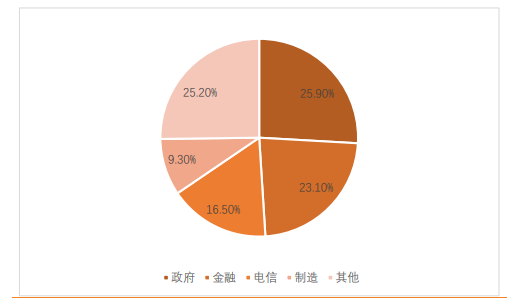

目前,国外厂商在金融、电信行业中依然占据绝对领先的优势。未来在自主可控的国家信 息安全政策影响下,部分产品性能过硬的国内厂商获得了更多机会。 目前国内厂商在政府、交通等领域有一定的优势,同时以部委政府、地方政府、银行、轨道交通、电信作为主打行业。在国家政策的大力扶持下,国产产品已经部分进入了金融、电信、政府等行业的核心系统中。

我们假设中国中间件市场行业结构短期内不发生改变,则 2023 年中国中间件市场中,政府行业为 25 亿元,金融行业为22 亿元,电信行业为16 亿元。根据国内份额最大国产三家中间件厂商普元信息、东方通和宝兰德在金融和电信行业的业务收入累加可知,国产厂商在电信行业的份额约为3.45 亿元,未来的国产替代空间为 12.55 亿元,在金融行业的份额为 0.49 亿元,未来国产替代空间为 21.51 亿元,在政府行业的份额为 1.65 亿元,未来的国产替代空间为 23.35 亿元。

根据不同厂商在金融、电信和政府领域的产品服务特点和既有优势,我们有理由相信宝兰德将持续扩大在电信行业的优势,大幅度增加产品在移动的市场份额,并向电信和联通市场拓展;普元信息将维持在金融行业的优势,根据定制化的软件平台满足金融机构快速更新的应用开发要求,扩大金融市场份额;东方通将根据自己的销售渠道优势和标准 化产品在继续深耕政府行业的同时,向金融和电信行业拓展。

相关标的:东方通、宝兰德、普元信息

选自天风证券《中国中间件市场分析》

风险提示:股市有风险,投资需谨慎。

沪公网安备 31011502019428号 | 客服电话:021-50206163

沪公网安备 31011502019428号 | 客服电话:021-50206163