经营证券期货业务许可证:zx0156 统一社会信用代码(境外机构编号):911102281029993028

投诉电话: 021-58302961

客服电话:021-50206163

网络可视化、面板

2019-12-06 09:52

参考来源:主力研报

用手机看

标签名称

【网络可视化】一个拐点提前到来的5G后周期品种,相关公司订单已经接到手软了!

网络可视化行业是由网络数据监控行业演变而来的,通过对网络的物理链路、逻辑拓扑、承载业务等进行监测,进而实现网络管理、信息安全与商业智能。

从典型的网络可视化厂商收入数据来看,政府相关部门的采购额占其营收的比例大多数在50%以上。政府项目持续增长的需求,系行业的主要增长驱动力之一。政府在信息安全领域的投资持续加码将带来行业景气度的持续提升。

流量持续增长,驱动设备更新换代

运营商网络流量增长,端口扩容,包括骨干网、城域网的交换设备、路由设备带宽持续增长,带来新增产品需求。如国内宽带接入用户数量持续增长,出口带宽也持续扩容,拉动网络机房里的设备端口持续扩张,同时也会新增很多交换设备、路由设备,这些都会拉动网络可视化前端设备需求。本质上就是流量增长带来的。

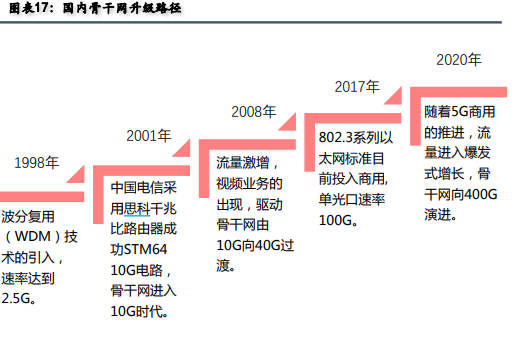

骨干网100G-400G扩容,要求设备更高的性能。自1995年骨干网开始建设以来,骨干网升级迭代快速,从最初的64K发展到现在的100G,在2020年有望应用400G,宽带骨干网的技术和标准本身也在不断演进,每一代技术大约统治宽带骨干网4~5年,而每一次技术和标准的更新换代,都会带来网络可视化产品需求的相应升级换代。

目前IDC机房出口处部署网络可视化设备主要来自3大需求:1)企业对数据安全防护的需求2)对企业实现大数据运营的需求;3)安全监测需求。目前IDC机房的网络可视化设备部署率还较低(10%-20%),未来有望逐步提升。

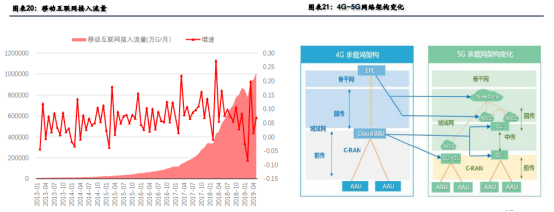

移动流量在进入4G时代之后呈现爆发式增长的态势,截至2019年9月,人均移动互联网接入流量(DOU)已经达到8.39G,随着5G商用的推进,这一数字还将大幅增加,有望提升至50G或以上。

流量增加叠加边缘节点的出现带来网络可视化设备需求量的增加,网络结构的复杂化带来单品价格的上升,网络可视化设备在5G时代有望迎来量价齐升的良好发展态势。

目前网络可视化产品,主要以文本监测为主。但随着5G商用,有望拉动更多的应用,如大视频、物联网、车联网等,这些都有流量监测的需求。就目前而言,短视频、大视频等还没有有效的监测手段,但是未来针对视频流量的监测可能会产生新的,更有潜力的网络可视化需求。

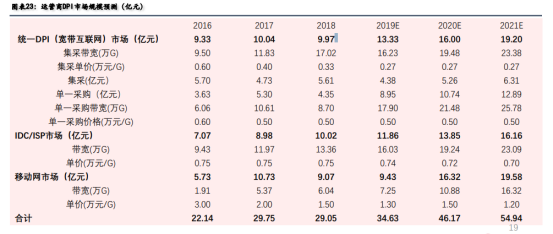

5G增长,带来移动网市场增加;IDC/ISP随着流量增加,保持平稳增长;统一DPI(宽带互联网部分),扩容部分价格相对能稳住,随着带宽增长,保持稳定增长。中信建投预计整个运营商市场,2018-2021年DPI市场分别29.05亿元、34.63亿元、46.17亿元、54.94亿元左右,主要增长动力来自于5G建设推进,流量爆发,拉动对DPI产品的需求。假设其中汇聚分流设备占比15%,则汇聚分流市场为4.35亿元、5.20亿元、6.92亿元、8.21亿元。

其中汇聚分流的主要供应商为:恒为科技、百卓网络、恒扬数据、贝伦思等。

根据草根调研情况、主流厂商收入情况,运营商招标DPI情况,我们测算,2016-2018年网络可视化行业前端市场规模分别在36亿、45亿、48亿元,主要增长一方面来自政府项目的建设,另一方面是运营商持续扩容;我们预计2019-2021年前端市场规模分别为51亿、77亿、91亿元。2020-2021年行业规模迎来高增长,一方面来自于政府投资的加码,另一方面是5G产品带来的量价齐升驱动市场。

从行业格局上看,前端厂商相对封闭,主流厂商包括:中新赛克、恒为科技、锐安科技、百卓网络、恒扬数据、浩瀚深度等,且针对下游不同细分领域,彼此之间相对独立。目前来看,行业市场小,技术门槛较高(通信协议的理解、场景的理解、历史经营的积累),格局相对稳定。

近期恒为科技大单加持,Q4提前环比好转,比市场预期的明年好转提前了。网络可视化的收入增速和移动网数据量 固网带宽 数据中心数目完全正相关。由于运营商预测5g之后有大的投建,所以19年是这块小年。恒为估计会比中新塞克先反转,因为他有分流设备的单。这个板块大家都知道会有一次5g后周期喷发(2020年6月左右,板块大概2-3倍的增速),目前就是大家找不到节奏,环比好转,要不要提前布局的问题。

选自中信建投《流量管家,网络安全基石,网络可视化行业景气度持续提升》

【面板】供给端、需求端同步改善,行业拐点即将显现!

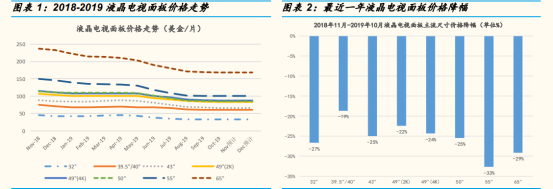

2018 年初开始,大尺寸液晶电视面板价格开始持续下跌,截至今年 11 月按照群智咨询统计的价格走势来看,近一年大尺寸面板价格平均跌幅超过 25%,其中下跌幅度排在前三位的是 55”,65”和 32”,跌幅分别为 33%,29%和 27%。面板价格“跌跌不休”的背后还是在于中国大陆厂商如京东方(BOE),华星光电(CSOT)和惠科光电(HKC)新增的 8.5 和 10.5 代线的产能开出对于行业供需形成的巨大冲击,叠加中美贸易战增加的关税对于电视出口的影响,导致大尺寸面板供过于求严重失衡,最终反映在面板价格的持续下跌上。

由于显示面板行业供给过剩严重,行业产能利用率预计从今年三季度的 85%进一步下降至四季度的 80%。韩厂产能退出极大改善行业供需过剩,预计明年 2Q 行业拐点将至。明年行业退出规模比较大的产能主要来自韩厂三星显示和 LGD,三星目前在韩国国内有4条 8.5 代线,预计到明年年底将减少 2/3 的产能,目前 8-1-1 接近 100K/月的产能在今年三季度已经关停,产能 100K/月的 8-2-1 在今年 Q4 预计减产 1/3。另外明年三季度预计将 8-1-2 约 95K/月的产能关停,预计未来将仅剩第四条 70K/月的产能保持不变。LGD 的 7 代线约 210K/月的产能预计从明年 1 月份开始减产 50%,LGD 的 8 代线 P8 中较大的 145K 产线预计明年 Q1开始减产 1/3,第二条 8 代线在今年 10 月份已经关停。

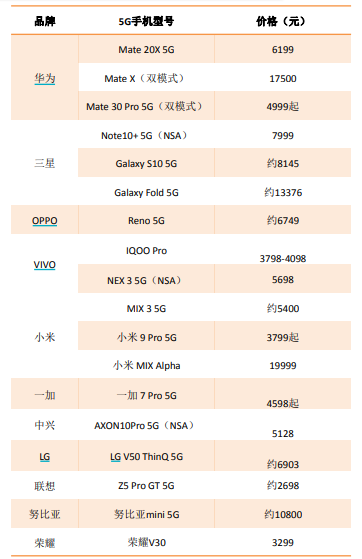

在5G换机热潮和东京奥运会的双重刺激下,需求端预计将迎来快速增长。大尺寸方面,需求随着2020年东京奥运会8K视频直播的实现,预计8K显示将在2020 年前后实现快速成长。目前面板厂商、电视品牌厂商对8K产品非常积极,尺寸布局从65英寸覆盖到110英寸。小尺寸方面,明年 手机厂商在5G手机发力,5G手机销量预计将超过3亿部。下游 应用来看,OLED TV预计成为面板未来主要增长点。

上游偏光片跟随国内面板厂扩产从手机进入电视大尺寸面板逻辑通顺,龙头三利谱合肥基地产能顺利释放,推动业绩持续增长,

相关标的:京东方A、TCL集团、三利谱

选自国金证券《面板价格“跌跌不休”,行业拐点会来吗?》

网络可视化行业是由网络数据监控行业演变而来的,通过对网络的物理链路、逻辑拓扑、承载业务等进行监测,进而实现网络管理、信息安全与商业智能。

从典型的网络可视化厂商收入数据来看,政府相关部门的采购额占其营收的比例大多数在50%以上。政府项目持续增长的需求,系行业的主要增长驱动力之一。政府在信息安全领域的投资持续加码将带来行业景气度的持续提升。

流量持续增长,驱动设备更新换代

运营商网络流量增长,端口扩容,包括骨干网、城域网的交换设备、路由设备带宽持续增长,带来新增产品需求。如国内宽带接入用户数量持续增长,出口带宽也持续扩容,拉动网络机房里的设备端口持续扩张,同时也会新增很多交换设备、路由设备,这些都会拉动网络可视化前端设备需求。本质上就是流量增长带来的。

骨干网100G-400G扩容,要求设备更高的性能。自1995年骨干网开始建设以来,骨干网升级迭代快速,从最初的64K发展到现在的100G,在2020年有望应用400G,宽带骨干网的技术和标准本身也在不断演进,每一代技术大约统治宽带骨干网4~5年,而每一次技术和标准的更新换代,都会带来网络可视化产品需求的相应升级换代。

目前IDC机房出口处部署网络可视化设备主要来自3大需求:1)企业对数据安全防护的需求2)对企业实现大数据运营的需求;3)安全监测需求。目前IDC机房的网络可视化设备部署率还较低(10%-20%),未来有望逐步提升。

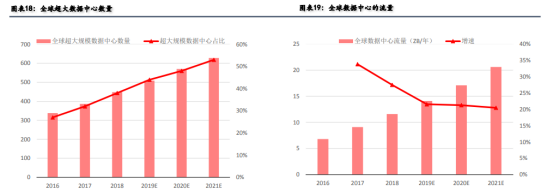

2016年以来BATJ等互联网巨头开始大规模兴建数据中心。据Gartner预测,2020年全球公有云服务市场将达到4114亿美元。根据思科估计,2021年全球超大规模的数据中心将达到600个以上,且数据中心的流量将达到20ZB/年。

移动流量在进入4G时代之后呈现爆发式增长的态势,截至2019年9月,人均移动互联网接入流量(DOU)已经达到8.39G,随着5G商用的推进,这一数字还将大幅增加,有望提升至50G或以上。

流量增加叠加边缘节点的出现带来网络可视化设备需求量的增加,网络结构的复杂化带来单品价格的上升,网络可视化设备在5G时代有望迎来量价齐升的良好发展态势。

目前网络可视化产品,主要以文本监测为主。但随着5G商用,有望拉动更多的应用,如大视频、物联网、车联网等,这些都有流量监测的需求。就目前而言,短视频、大视频等还没有有效的监测手段,但是未来针对视频流量的监测可能会产生新的,更有潜力的网络可视化需求。

5G增长,带来移动网市场增加;IDC/ISP随着流量增加,保持平稳增长;统一DPI(宽带互联网部分),扩容部分价格相对能稳住,随着带宽增长,保持稳定增长。中信建投预计整个运营商市场,2018-2021年DPI市场分别29.05亿元、34.63亿元、46.17亿元、54.94亿元左右,主要增长动力来自于5G建设推进,流量爆发,拉动对DPI产品的需求。假设其中汇聚分流设备占比15%,则汇聚分流市场为4.35亿元、5.20亿元、6.92亿元、8.21亿元。

其中汇聚分流的主要供应商为:恒为科技、百卓网络、恒扬数据、贝伦思等。

根据草根调研情况、主流厂商收入情况,运营商招标DPI情况,我们测算,2016-2018年网络可视化行业前端市场规模分别在36亿、45亿、48亿元,主要增长一方面来自政府项目的建设,另一方面是运营商持续扩容;我们预计2019-2021年前端市场规模分别为51亿、77亿、91亿元。2020-2021年行业规模迎来高增长,一方面来自于政府投资的加码,另一方面是5G产品带来的量价齐升驱动市场。

从行业格局上看,前端厂商相对封闭,主流厂商包括:中新赛克、恒为科技、锐安科技、百卓网络、恒扬数据、浩瀚深度等,且针对下游不同细分领域,彼此之间相对独立。目前来看,行业市场小,技术门槛较高(通信协议的理解、场景的理解、历史经营的积累),格局相对稳定。

近期恒为科技大单加持,Q4提前环比好转,比市场预期的明年好转提前了。网络可视化的收入增速和移动网数据量 固网带宽 数据中心数目完全正相关。由于运营商预测5g之后有大的投建,所以19年是这块小年。恒为估计会比中新塞克先反转,因为他有分流设备的单。这个板块大家都知道会有一次5g后周期喷发(2020年6月左右,板块大概2-3倍的增速),目前就是大家找不到节奏,环比好转,要不要提前布局的问题。

选自中信建投《流量管家,网络安全基石,网络可视化行业景气度持续提升》

【面板】供给端、需求端同步改善,行业拐点即将显现!

2018 年初开始,大尺寸液晶电视面板价格开始持续下跌,截至今年 11 月按照群智咨询统计的价格走势来看,近一年大尺寸面板价格平均跌幅超过 25%,其中下跌幅度排在前三位的是 55”,65”和 32”,跌幅分别为 33%,29%和 27%。面板价格“跌跌不休”的背后还是在于中国大陆厂商如京东方(BOE),华星光电(CSOT)和惠科光电(HKC)新增的 8.5 和 10.5 代线的产能开出对于行业供需形成的巨大冲击,叠加中美贸易战增加的关税对于电视出口的影响,导致大尺寸面板供过于求严重失衡,最终反映在面板价格的持续下跌上。

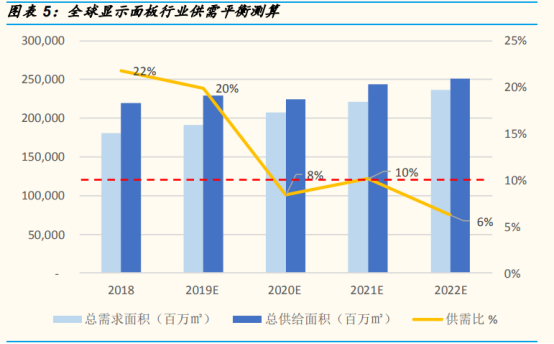

由于显示面板行业供给过剩严重,行业产能利用率预计从今年三季度的 85%进一步下降至四季度的 80%。韩厂产能退出极大改善行业供需过剩,预计明年 2Q 行业拐点将至。明年行业退出规模比较大的产能主要来自韩厂三星显示和 LGD,三星目前在韩国国内有4条 8.5 代线,预计到明年年底将减少 2/3 的产能,目前 8-1-1 接近 100K/月的产能在今年三季度已经关停,产能 100K/月的 8-2-1 在今年 Q4 预计减产 1/3。另外明年三季度预计将 8-1-2 约 95K/月的产能关停,预计未来将仅剩第四条 70K/月的产能保持不变。LGD 的 7 代线约 210K/月的产能预计从明年 1 月份开始减产 50%,LGD 的 8 代线 P8 中较大的 145K 产线预计明年 Q1开始减产 1/3,第二条 8 代线在今年 10 月份已经关停。

国金证券对于全球产线供需情况进行了测算,如果三星和 LG 按计划退出产能以后,2020 年全年的供需比有望从 2018 和 2019 年 20%以上的高位下降至8%,2021-2022 年均维持在 10%以下的健康水平。

在5G换机热潮和东京奥运会的双重刺激下,需求端预计将迎来快速增长。大尺寸方面,需求随着2020年东京奥运会8K视频直播的实现,预计8K显示将在2020 年前后实现快速成长。目前面板厂商、电视品牌厂商对8K产品非常积极,尺寸布局从65英寸覆盖到110英寸。小尺寸方面,明年 手机厂商在5G手机发力,5G手机销量预计将超过3亿部。下游 应用来看,OLED TV预计成为面板未来主要增长点。

上游偏光片跟随国内面板厂扩产从手机进入电视大尺寸面板逻辑通顺,龙头三利谱合肥基地产能顺利释放,推动业绩持续增长,

相关标的:京东方A、TCL集团、三利谱

选自国金证券《面板价格“跌跌不休”,行业拐点会来吗?》

0

标签:

收藏

举报

相关推荐

视频推荐

活跃排行

最新排行

讲师:

13569人已学

投资理财美元指数会跌吗?

讲师:刘凤(小渔)

20772人已学

投资理财个股分化 哪些可以继续持有

讲师:刘凤(小渔)

20269人已学

讲师:刘凤(小渔)

25325人已学

投资理财成功投资距离你只有一步之遥

讲师:刘凤(小渔)

24664人已学

热点资讯

上海中和应泰财务顾问有限公司成立于1999年,公司立足于财务顾问和管理顾问两大领域,结合对国情的深刻了解和大量国内国际项目的实践,在上市公司债务重组、资产重组等领域形成了一流的品牌、能力和资历,迅速建立了自己的品牌和声誉。提供金融知识的培训,为投资者创造便利、轻松、专业的学习服务体验。

风险提示:股市有风险,投资需谨慎。

风险提示:股市有风险,投资需谨慎。

电话咨询:021-50206163

公司地址:上海市浦东新区东方路1267弄8号(陆家嘴金融服务广场二期)7-10层

版权所有:上海中和应泰财务顾问有限公司 | 备案/许可证编号为:沪ICP备2020036628号-1 |  沪公网安备 31011502019428号 | 客服电话:021-50206163

沪公网安备 31011502019428号 | 客服电话:021-50206163

沪公网安备 31011502019428号 | 客服电话:021-50206163