【中报】最全中报解读,科技股能否保持强势,这里给你答案!

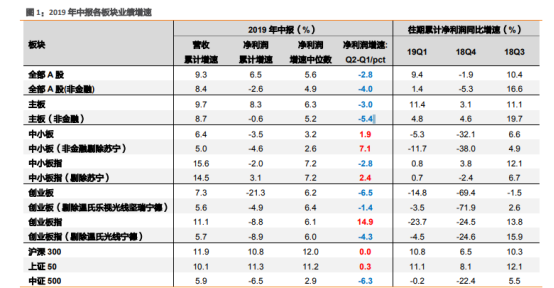

全 A、全 A 非金融 19 年中报营收增速和净利润增速均进一步回落。全 A 和全 A 非金融 19Q2累计营收增速分别为 9.3%和 8.4%,较 19Q1 的 11.0%和 9.5%下滑 1.6pct 和 1.1pct。

同时,净利润增速也有较大幅度的回落,分别为 6.5%和-2.6%,较 19Q1 的 9.4%和 1.4%下滑 2.8pct和 4.0pct。

各大板块的业绩增速,具体来看:

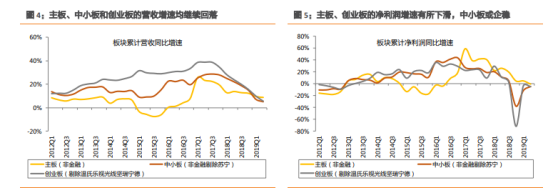

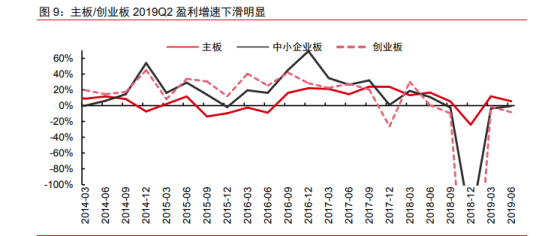

(1)主板:营收增速走低,净利润增速大幅下滑;但沪深 300 和上证 50 指数盈利仍较稳健。

主板及主板非金融 19Q2 累计营收增速分别为 9.7%和 8.7%,较 19Q1 的 11.2% 和9.6% 小幅下滑 1.5pct 和 0.9pct;

同样的,净利润增速也有明显的回落,分别为 8.3%和-0.6%,较 19Q1 的 11.4% 和 4.9% 回落了 3.1pct 和 5.4pct

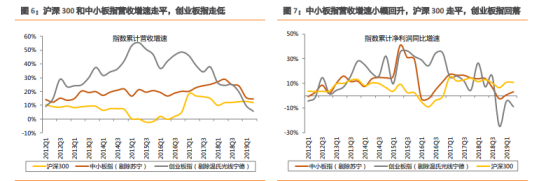

指数角度看,沪深 300 和上证 50 的累计净利润增速分别为 10.8%和 11.3%,基本持平 Q1 的水平。指数的表现好过于板块整体,也体现出了蓝筹股的盈利优势。

(2)中小板:营收增速小幅下滑,净利润增速或已企稳。中小板及中小板(非金融剔除 苏宁)19Q2 累计营收增速分别为 6.4% 和 5.0%,较 19Q1 的 8.7% 和 7.1% 下滑 2.3pct 和1.9pct;净利润增速分别为-3.5%和-4.6%,较 19Q1 的-5.3% 和-11.7% 提升 1.8pct 和 7.1pct。

指数角度看,中小板指(剔除苏宁)19Q2 净利润增速 3.1%,较 19Q1 的 0.7%提升 2.4pct。

(3)创业板:创业板及创业板(剔除温氏乐视光线坚瑞宁德)19Q2 累计营收增速分别为7.3%和5.6%,较19Q1的11.5%和 9.9%下滑 4.2pct和 4.3pct;累计净利润增速分别为-21.3% 和-4.9%,较 19Q1 的-14.8%和-3.5%下滑 6.5pct 和 1.4pct。

指数角度看,创业板指(剔 除温氏光线宁德)累计净利润增速也由 19Q1 的-4.5%回落至 19Q2 的-8.9%;增速中位数也由 19Q1 的 12.1%回落至 19Q2 的 6.0%。

因此,从创业板整体的盈利趋势看,仍未有 明显的企稳迹象。由于创业板利润体量小,受尾部个股的影响仍然很大,下一部分我们再进一步分析结构上的特点。

总的来说:主板和创业板盈利仍在走低,中小板盈利有企稳迹象;指数层面,沪深 300、中小板指和创业板指盈利均要好过于板块整体,说明经济下行环境中,指数所代表的龙头股盈利更有韧性。

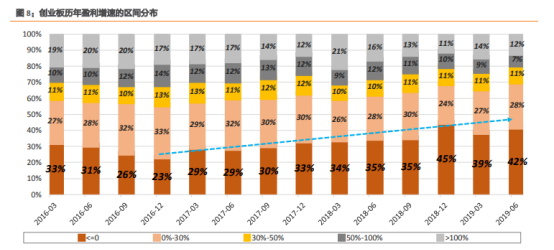

结构上看:创业板尾部个股风险仍在释放,但幅度相比去年有所减轻。

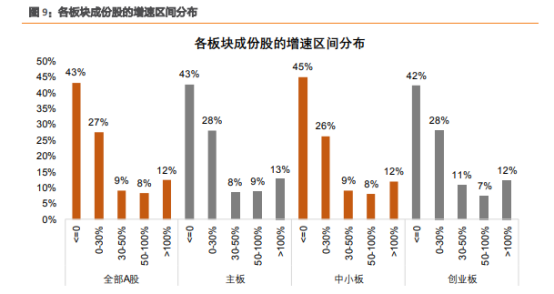

首先从创业板盈利增速的区间分布来看,19 年中报有 42%个股负增长。

2019 年中报,创业板负增长的占比达 42%,处于近些年来的次高水平,仅低于 2018 年年报的 45%,说明整体的盈利情况仍然不乐观。

再看其他板块的盈利区间分布,依然显示有近半个股负增长。特别是主板,负增长、的比例由 17 年初的 30%上升到了 19 年中报的 43%,甚至已超过了 18 年年报的 40%,说明企业盈利处在普遍下滑的环境中。

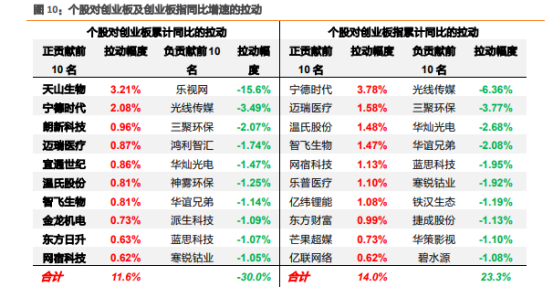

从个股角度看:创业板尾部个股风险仍在发酵,但负贡献个股的冲击压力有所减轻。

19 年中报中,创业板和创业板指负贡献前 10 名的公司合计拉低板块 30%和 23.3%的增速, 而正贡献前 10 的公司仅拉动板块 11.6%和 14%的增速,说明尾部个股的风险仍在发酵。

但事实上,这种冲击相比去年已有所减轻。18Q4 和 19Q1 创业板指负贡献前 10 名的公司合计拉低创业板指 32%和 38%的增速,而 19Q2 这个比例下降到 23.3%。

随着减值压力的边际改善,未来负贡献个股的冲击或将有进一步改善空间。

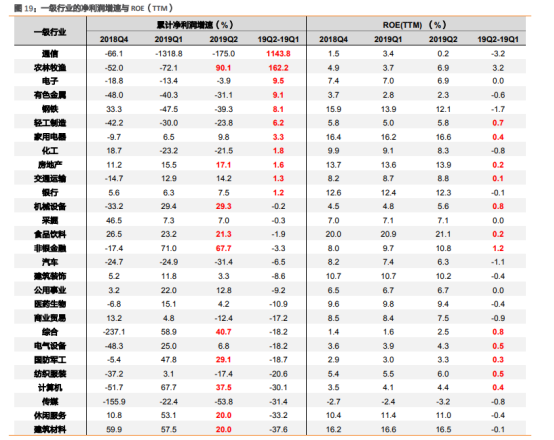

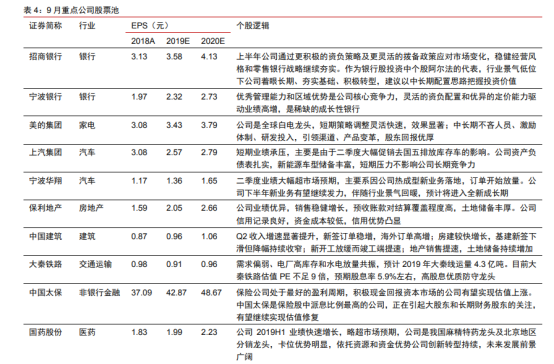

行业层面:农业、非银、计算机、机械、军工、食品饮料等盈利相对较好。

盈利展望:创业板年末回升趋势较为确定,沪深 300 相对稳健。

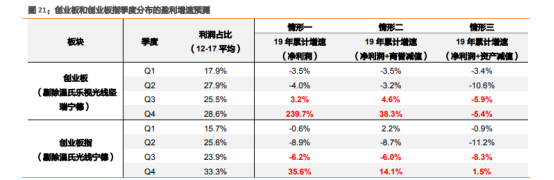

首先,创业板指的盈利增速采用季度分布法及不同资产减值情形测算。

由于创业板和创业板指 12-17 年的利润分布较稳定,而 18 年受商誉减值等影响较大。我们可以根据创业板 19H1 的净利润水平,以及历史的季度净利润分布,推算后两个季度的增速。

考虑到资产减值的影响,具体分为三种情形。

情形一:不考虑 18 年资产减值损失的影响,创业板指(剔除温氏光线宁德)19Q3-Q4 的增速(累计同比)分别为-6.2%和 35.6%。

情形二:加回 18 年商誉减值损失,创业板指 19Q3-Q4 增速分别为-6.0%和 14.1%。

情形三:加回 18 年资产减值损失,创业板指 19Q2-Q4 增速分别为-8.3%和 1.5%。

综合来看,三种情形假设下,下半年创业板盈利趋势都是向上的,但绝对的增速水平不高。

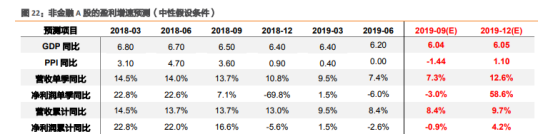

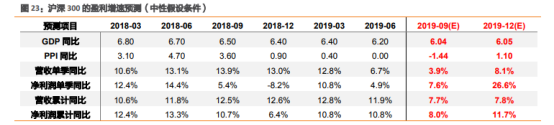

其次,非金融 A 股和沪深 300 的盈利增速采用自上而下的预测方法。具体来说,营收增速通过 GDP 和 PPI 进行预测,净利率通过历史的季节性进行推算。

测算结果:非金融 A 股全年营收和净利润增速分别为-0.9%和 4.2%;沪深 300 全年营收和净利润增速分别为 7.8%和 11.7%。沪深 300 整体趋势相对稳定。

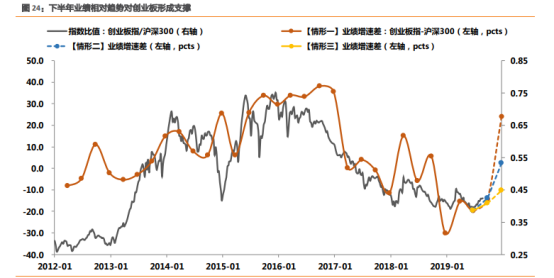

最后,从业绩相对趋势角度,消费股和沪深 300 一枝独秀的阶段正在逐渐过去,创业板尤其是头部科技股的上涨开始得到业绩的支撑,核心资产的概念在进一步扩散。指数之间的相对走势与指数盈利的相对趋势是密切相关的。

因此,尽管创业板整体目前绝对的盈利水平并不乐观,但出于头部科技股盈利的边际变化以及基数效应的影响,下半年业绩相对趋势是有利于创业板的表现。

但另一方面,沪深 300 的业绩仍然比较稳健,因此较为极端的风格分化还难以出现。

选自天风证券《中报看景气(1),19H1全A业绩概览及展望》

【传媒】利空出尽轻装上阵,与TMT行业一脉相承的他,正处于绝佳配置期!

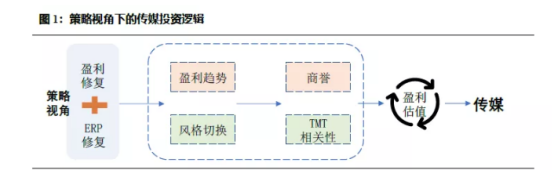

国君认为基于高额商誉减值下的低基数效应,和盈利修复带来的风格切换效应,当前布局传媒或是战略配置期的最佳方向之一。

2018年全市场累计商誉减值超过1500亿元,这带来2018年盈利增速的大幅走低。在商誉减值包袱放下之后,2019年轻装上阵的企业在低基数效应下增速有望超预期。

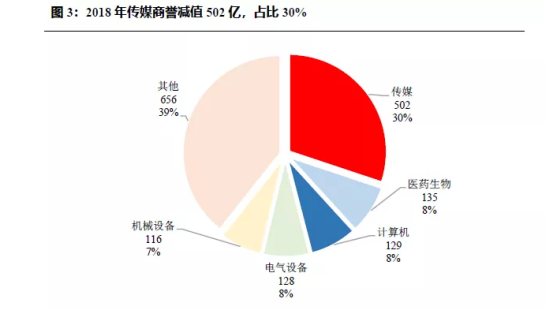

分行业上看,传媒计提商誉减值达502亿元(30%),远超医药生物(135亿,8%)及计算机(129,8%)。

结合传媒的商誉减值和利润来看,2018年归母净利润为-271亿元(-167%),假设未计提减值,则传媒归母净利润仅为231亿元(-40%)。商誉减值带来营收及归母净利润低基数,传媒行业的盈利修复值得期待。

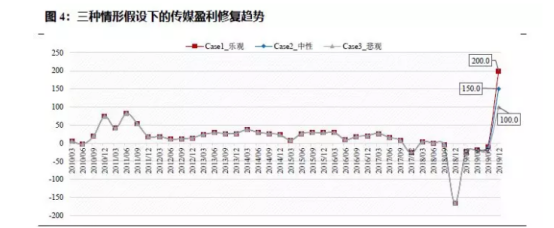

对于传媒,我们也进行盈利情形假设分析,三种情形下的传媒盈利修复趋势不变。

设定乐观情况下(根据wind一致预期),2019年传媒归母净利润一致预期为550亿元,相较2018年-267亿元的净利润增速有望达到200%;中性情况下假设净利润为一致预期的70%(375亿元),增速为150%;悲观情况下假设净利润为一致预期的50%(275亿元),增速为100%,盈利逐渐修复。

伴随着信用周期开启、深化供给侧结构性改革,传媒下半年盈利有望实现超预期。

指数上,上证综指当前估值分位数为20.1%,沪深300为31.9%,中证500为10.3%,虽存在中美贸易摩擦的外部冲击,但估值下行的空间是有限的,现阶段即为绝佳配置期。

行业上,消费和科技估值水平较高,其中计算机(63%-2000年以来/55%-2010年以来)、通信(58%/39%)、食品饮料(50%/72%)、电子(21%/17%),相比之下,传媒(7%/13%)显得格外便宜。

传媒估值分位数处于历史低位,传媒估值下行空间有限,而估值修复仍有较大空间,这为配置传媒提供强有力支撑。

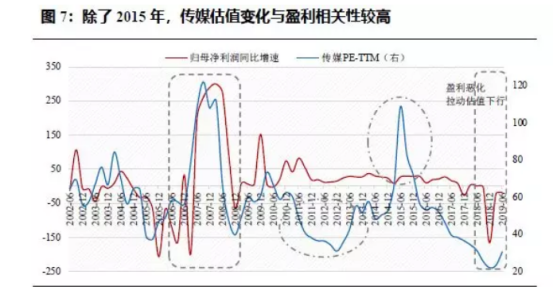

回顾历史,结合估值和盈利情况,我们会发现传媒在有业绩的时候,会有明显的收益空间。

整体而言,盈利修复过程中传媒估值抬升明显,盈利下滑过程中估值下杀明显。排除2015年纯粹由于外延并购等事件带来的风险偏好提升,当前盈利回升背景下,传媒具备较强的估值抬升动力。

我们认为,在整体市场盈利修复的背景下,传媒作为高商誉减值品种2019年盈利将出现大幅回升。

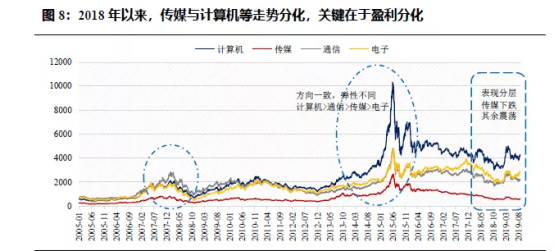

同时,结合风格来看,TMT整体近期均出现不同程度涨幅,风格切换初现特征,核心逻辑在于盈利被市场认知的程度在加深。

在此背景下,传媒不缺少盈利的火,相比之下需要静待市场证真。

选自国泰君安《传媒:迎来绝佳布局时机——论战略配置期的投资方向》

【策略研究】市场担忧逐步化解,市场有望突破向上?

中信证券认为市场的四大担忧进入确认期,九月份市场有望突破向上!

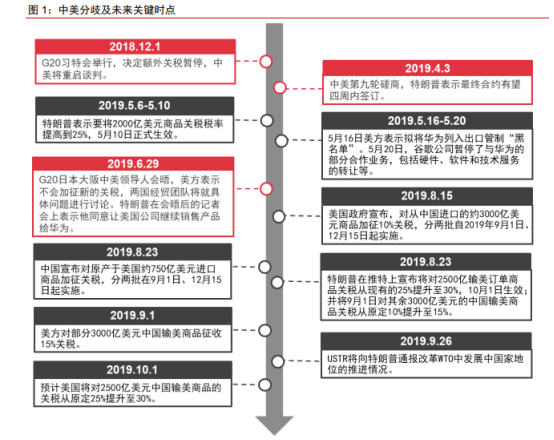

1.贸易谈判的确认期:G20 以来的贸易谈判预计会出明确结果。9 月贸易谈判将进入日本大阪 G20 以来最关键的落地期,我们预计后续中美谈判是否继续、最终征收多少关税,都将在 9 月形成明确的结果。

8 月以来国内市场对贸易争端的反应在不断钝化,我们维持市场已经充分消化贸易谈判不确定性的判断,不论最终谈判结果如何,都难以对国内市场造成更明显的冲击。

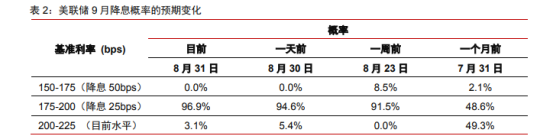

2.全球宽松的确认期:美联储和欧央行预计在 9 月份集体降息。本周美国 3 个月与 10 年债券收益率倒挂已经达到 1980 年以来第二高的水平,反映出市场对于经济衰退的担忧加剧。

我们认为美联储和欧央行都将在 9 月份集体降息。不同于 7 月末联储的“鹰派”降息,9 月份两大央行的降息能展现出偏鸽派的表态,对未来经济进一步下行可能采取的应对措施给与一定指引。

3.国内政策的确认期:预计释放更明确的政策信号稳经济。预计明年地产投资增速持续下滑,基建托底空间和效果有限,政策对明年提前应对至关重要。

7 月底政治局会议以来市场对政策预期不断走向冰点,但随着年关临近,我们预计 9 月开始稳经济政策信号会重新明确。

央行跟随联储和欧央行调降 MLF 利率的概率在加大,以落实国常会对降低实际利率激发制造业活力的政策取向。此外,近期中央集中推出以改革促消费的方针,预计后续各地将推出一系列落地举措。

4.企业盈利的确认期:预计二季度就是盈利同比增速低点。中报季后,我们维持二季度为盈利增速底的判断,修正后全部 A 股/非金融 2019 年预测盈利增速为6.0%/2.1%,2020 年分别为 10.4%/16.1%。

预计沪深 300 指数 2019/2020 年盈利增速分别 8%/12%,对应 10.8/9.6 倍的动态 P/E;预计中证 500 指数2019/2020 年盈利增速分别 11%/15%,对应 22.5/19.5 倍的动态 P/E。

制约增量资金配置的最主要因素就是贸易谈判、全球宽松、国内政策和企业盈利。

资产荒已经形成,而市场仍然在“围城”,向下有底但向上驱动力不足。待这四个因素陆续确认后,9 月下旬是增量配置资金加速入场的起点,市场将正式开始突围,权重指数有望小幅突破前期的窄幅震荡区间,为 10 月~11 月市场进一步向上突围打下前战。

9 月是全年最重要的转折。不同于存量高风险偏好资金,我们认为增量资金在配置初期仍将以主要宽基指数ETF和绝对低估值品种为主要方向。

因此我们认为待 9月确认期后,增量资金带动核心资产当中相对低估值品种出现快速的重估,驱动市场权重指数向上突围。

选自中信证券《四大担忧进入确认期,静待9月突围》

风险提示:股市有风险,投资需谨慎。

沪公网安备 31011502019428号 | 客服电话:021-50206163

沪公网安备 31011502019428号 | 客服电话:021-50206163