【金委会】市场拐点将至?看看重要会议中都讲了啥?

金融委是国务院统筹协调金融稳定和改革发展重大问题的议事协调机构,主要职责是:

落实党中央、国务院关于金融工作的决策部署;审议金融业改革发展重大规划;统筹金融改革发展与监管,协调货币政策与金融监管相关事项,统筹协调金融监管重大事项,协调金融政策与相关财政政策、产业政策等;

分析研判国际国内金融形势,做好国际金融风险应对,研究系统性金融风险防范处置和维护金融稳定重大政策;指导地方金融改革发展与监管,对金融管理部门和地方政府进行业务监督和履职问责等。

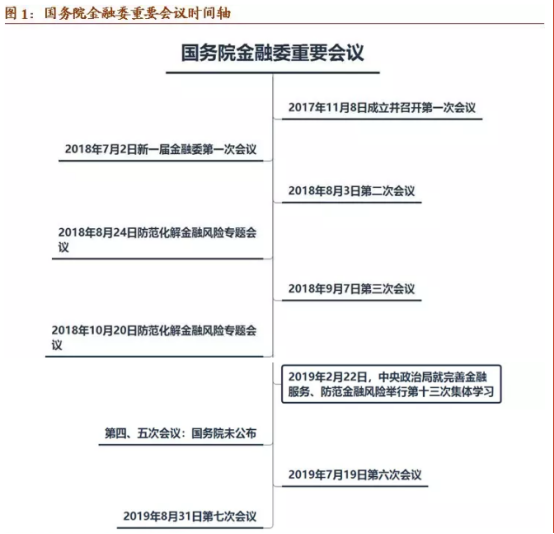

国务院金融委自2017年11月8日成立以来,共有两次工作高峰期,第一次是2018年7月至10月,第二次是2019年7月至9月,期间2019年2月22日中央政治局就完善金融服务、防范金融风险举行第十三次集体学习也标志着金融工作定位的战略性调整。

2018年7月至10月,国务院金融委召开新一届金融委第一、二、三次会议以及两次防范化解金融风险的专题会议,金融工作重心逐渐从结构性去杠杆和防范化解重大风险过渡到中小企业融资和资本市场稳定发展,形成了金融供给侧结构性改革的初步思想。

2019年2月22日,中央政治局就完善金融服务、防范金融风险举行第十三次集体学习,确认了金融供给侧结构性改革的方向,并作出三项战略调整:

1. 将金融与实体经济关系从“金融服务实体”转变为“共生共荣”。

2. 将金融体系结构调整优化从“清理中间环节,降低融资成本”转变为“精准支持(创新和民营经济)”。

3. 防范化解重大风险从“主动防范化解”转变为“在稳增长的基础上防风险”。之后2019年3月至6月,金融委可能召开过第四、五次会议,但国务院并未公布相关信息。

2019年7月19日,国务院发布金融委第六次会议精神,之后1天由金融委办公室推出金融业对外开放11条。除金融业开放11条广受市场关注。

另外提出金融工作要“提升五个能力”:服务实体经济、防范化解金融风险、适应国际化、发展金融科技、金融机构治理,对近期金融工作具有较强解释力。

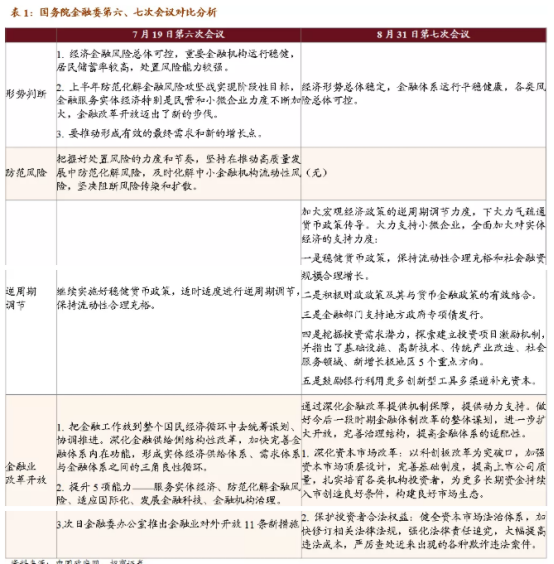

2019年8月31日,国务院发布金融委第七次会议精神,主要内容有两项:

1.加大逆周期调节力度,全面加大对实体经济的支持力度。

2.以资本市场改革、投资者保护为重点,深化金融体制改革。对比第六次会议,“稳”的定位更明确。

对比国务院金融委第六次会议和第七次会议,有以下三个方面的重要信息:

1. 对于防范风险:第六次会议详细论证了“经济金融风险总体可控”的判断,并指出要“把握好处置风险的力度和节奏,坚持在推动高质量发展中防范化解风险,及时化解中小金融机构流动性风险,坚决阻断风险传染和扩散”。

第七次会议只是延续了“风险总体可控”判断,并没有涉及防范风险的具体工作。

2. 对于逆周期调节:第六次会议指出“稳健货币政策”、“流动性合理充裕”、“适时适度逆周期力度”;第七次会议除了明确“加大逆周期调节力度”的定位,还提出了5项具体措施。

其中第一项是稳健货币政策,在“流动性合理充裕”之外增加“社会融资规模合理增长”和“下大力气疏通货币政策传导”;

第二项强调仅仅货币政策还不够,还要与积极财政政策有效结合,这也是第三、四措施的基础——地方政府专项债发行、挖掘投资需求潜力(包括基础设施、高新技术、传统产业改造、社会服务领域、新增长极地区5个重点方向)。

第五项则强调多渠道补充银行资本。

3.对于金融改革开放:第六次会议提出了“提升5项能力”和“对外开放11条”,第七次会议则强调了“深化资本市场改革”和“保护投资者合法权益”。

选自招商证券《逆周期调节的五项新措施——国务院金融委会议跟踪分析》

【基建】金稳委传递出来的重要信号,盘中已经开始异动,科技之外就看他了!

2019年8月31日,国务院发布金融委第七次会议精神,其中重点提到加大逆周期调节力度,全面加大金融支持实体力度。

广发证券戴康认为今年一季度市场对稳增长政策和基建投资的预期较高,但基建投资增速实际低于预期,基建链行业表现落后于市场。如果基于惯性思维,认为当前即使稳增长政策发力,基建链行业表现也不会有什么起色,实际上是忽略了预期的变化。

而当前市场对基建的预期已经很低了,在中央政府发力意愿强+地方政府积极性提高背景下,稳增长政策及基建投资有望超预期。我们认为当前是基建链投资的最佳窗口期。

本次金稳委明确指出加大宏观经济政策的逆周期调节力度与7月30日召开的政治局会议对国内经济定调“下行压力加大”相契合,稳增长政策目的更加明晰。

实际上,7月30日政治局会议已重提“六稳”,这也是为何要加大逆周期调节力度的深层次原因之一。“六稳”之首是稳就业,稳增长的根本目的是要稳就业。

当前就业压力进一步加大,今年8月份官方制造业PMI从业人员分项数据为46.9%,是09年3月以来最低点。当前在中美贸易摩擦升级以及就业压力加大的背景下,确实需要加大逆周期调节力度。

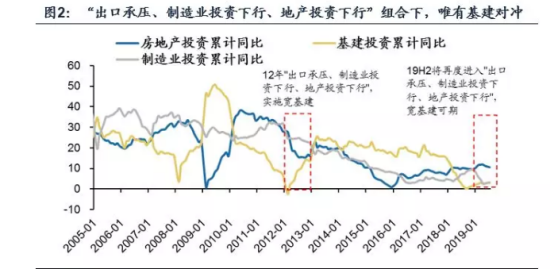

当前经济和今年初政策发力时相比,房地产投资和基建投资略优于去年末,但制造业投资明显低于去年末。

制造业投资与出口密切相关,全球经济增长下行叠加中美摩擦,出口承压背景下制造业投资的总量上受到一定制约。而7.30政治局会议政策维持定力,地产定调仍为“房住不炒”,融资收紧下未来房地产投资大概率下行。

当前经济下行压力有所加大,因此在制造业受到全球贸易环境制约,而地产难以放松的情况下,三季度末有望实施更加积极的财政政策对冲经济下行压力。

从历史经验看,在“出口承压、制造业投资下行和地产投资下行”经济状态组合下,唯有基建对冲。

12年出口累计同比从20%降至8%,制造业投资从32%降至22%,地产投资从28%降至16%,政府通过基建对冲来稳经济,12年基建投资增速从6.5%升至13.7%。稳基建措施预计包括放宽项目资本金、加快使用以前年度剩余的地方专项债额度等。

当前基建发力力度有望大于上半年。

中央政府鼓励地方政府发力基建的信号也逐渐增多,预计地方政府积极性将有所改善。6月10日电近日,中共中央办公厅、国务院办公厅印发了《关于做好地方政府专项债券发行及项目配套融资工作的通知》,提到“允许将专项债券作为符合条件的重大项目资本金”,重大项目包括符合条件的铁路、高速公路、供电、供气项目等。

理论上上述项目的资本金比例为20%,这意味着相应专项债可以合法撬动5倍的杠杆。这一政策实际上是中央政府释放的一个积极信号,即鼓励地方政府对符合要求的基建项目可以合理加杠杆。

地方债发行额度存在扩容需求,以打开财政政策进一步发力的空间。

财政政策方面,上半年地方债发行前置以及财政支出发力对经济形成重要支撑,下半年地产拉动力度边际回落预期下,仍有保持积极财政政策的必要性。

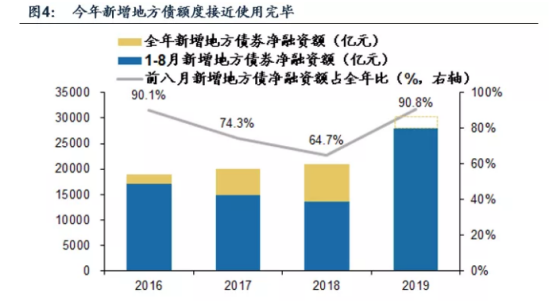

根据今年初国务院新闻发布会要求,地方在预算年度内均衡发债,并且要求争取在9月底之前完成。根据wind数据统计, 2019年前8月新增地方债合计发行约2.8万亿元,占全年新增债券额度3.08万亿元的90%左右,已基本快发行完毕。这意味着如果没有地方债扩容,今年四季度将出现地方债发行真空期。

考虑到当前经济下行压力加大,且房地产持续收紧,当前存在地方债发行额度扩容的需求。

选自广发证券《基建链助力A股Mini版Q1行情》

风险提示:股市有风险,投资需谨慎。

沪公网安备 31011502019428号 | 客服电话:021-50206163

沪公网安备 31011502019428号 | 客服电话:021-50206163