【油服】从一枝独秀到全面开花,政策加持下行业向上空间已经打开!

中海油服 2019 年上半年收入 136 亿元,同比增长 67%;净利润 9.7 亿元,大幅扭亏(去年同期亏损 3.8 亿元),业绩超预期。油服行业有望从杰瑞股份业绩“一枝独秀”到“百花齐放”。

中信建投认为,2021 年起全球液化天然气将会进入供不应求的状态,随着中国天然气需求的快速增长,同时页岩气开采成本下降,经济性提高,页岩气将成为重要国产天然气产量增量来源。

近年来气价和油价逐渐脱钩,我们预计中国市场已迎来新一轮油服景气周期。

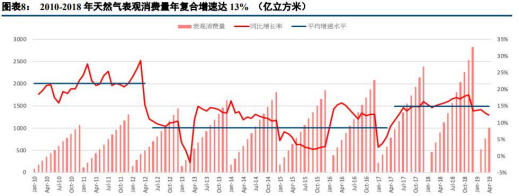

2010 年国内天然气总产量为 948.48 亿立方米,至 2018 年天然气总产量达到1602.70 亿立方米,复合增速为 6.77%,远低于同期的消费增速 12.89%,其中长庆、塔里木、西南、青海、江汉和大庆等主要气田占我国总气量的 79%以上。

除了处于开发初期的西南油田、新发现的青海油田,和重点开发区的江汉油田及塔里木油田外,其余油田由于地质条件和逐渐老化等因素,产气量上升空间较小。

伴随国家发改委发布《能源发展战略行动计划(2014-2020)年》,天然气的消费数量和能源占比逐渐提高。2013 年我国天然气生产量和消费量位居世界第六和世界第四,成为世界天然气市场大国。

从图 8 中可以看出国内天然气产量和表观消费量长期以来呈现供不应求,同比增速仅于 2014 年有短暂的合拢。

但从2016 年开始消费量增速与国产气增速再度拉开差距。主要依赖进口管道气和进口 LNG(液化天然气)弥补供需缺口,近几年缺口更是逐年扩大,供需面存在严重失衡。

2010 年开始天然气对外依存度就逐年上升,2019 年 5 月更是上升至 42.54%。过高的天然气对外依存度将影响到国家能源安全,使得提升国产天然气产量成为目前重要的课题。

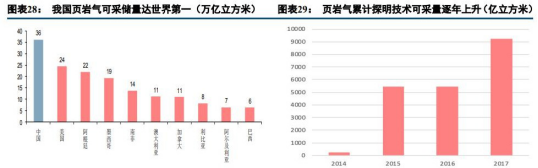

页岩气将是国产天然气增量重要来源。数据显示,截至 2017 年年底我国页岩气技术可采资源为 1982.88 亿立方米,累计探明技术可采量为 9208.9 亿立方米。

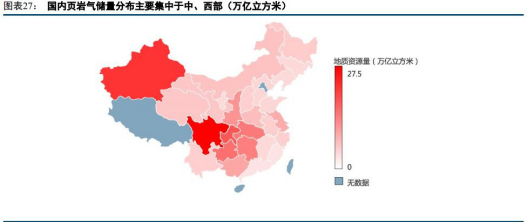

EIA 全球页岩气资源评估数据显示,中国页岩气可采储量为世界第一,达到了36 万亿立方米以上。目前重点产区有涪陵、长宁、威远、昭通等多个探勘开发区。

2017 年,中国石油在长宁-威远国家级页岩气示范区的新增页岩气探明储量约 1600 亿立方米,同年中国石化在重庆建成了中国最大的页岩气田-涪陵页岩气田。

新增页岩气探明储量 2202.16 亿立方米,累计探明地质储量达 6008.14 亿立方米。

产量方面,2017 年中石化页岩气产量为 60.04 亿立方米,2018 年为 60.2 亿立方米。2017 年中石油页岩气产量为 30.6 亿立方米,2018 年产量为 42.7 亿立方米。合计产量仅次于美国、加拿大,位居世界第三位。

此外,在美国能源信息署 2016 年发布的国际能源展望中,2040 年中国将成为仅次于美国的世界第二大页岩气生产国,页岩气将占总产量的 40%以上。

我们判断“十四五”全球 LNG 供不应求,进口价格上涨的情况下,页岩气的开采对保障天然气供给将会至关重要。

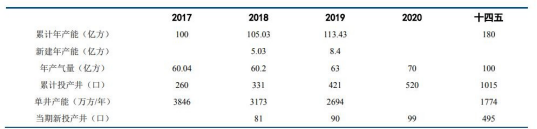

中石油规划到 2020 年产量提升至 120 亿方,2025 年提升至 240 亿方,2018 年已投产新井 179 口;中石化涪陵页岩气田规划到 2020 年将产量提升至 70 亿方(区别于产能),2018 年已投产新井 81 口。我们判断,中国油服行业将迎来一轮新周期。

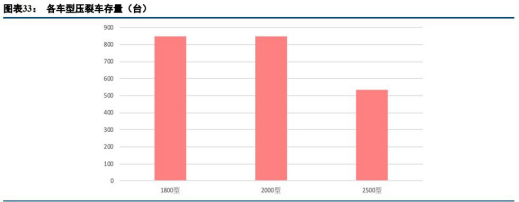

2007 年起水平井技术开始在中国推广。据产业链草根调研,截止 2017 年底中国压裂车存量 2000 台左右,总计 398 万水马力,2000 型水马力及以下的有1700 台,其中 850 台小型压裂车(1800 型以下)多购置于 2005 年前后,总计不足 150 万水马力,仅能满足常规直井压裂,无法实现常规水平井压裂及非常规压裂。

另有 850 台中型压裂车(1800 型及 2000 型)及 300 台大型压裂车(2300 型及以上)购置于 2009 至 2014 年期间,并一直沿用至今,主要用于常规水平井压裂及非常规压裂。2018 年中石油新增采购84 台压裂车,截至 2019 年 8 月已下订单采购 148 台压裂车,同比增长76.19%。

中国石油规划在 2020 年实现页岩气产能目标 120 亿方,相较于 2018 年的65.7 亿方增长 82.65%;2025 年实现页岩气产能 240 亿方,相较于 2020 年翻番。

根据我们的测算,2018 年至 2020 年,中石油一共需钻井 800 口,其中 2018年已投产新井 179 口,我们预计 2019 年至 2020 年还需要钻井 621 口;2021 年至 2025 年预计中石油需要累计投产新井 2000 口左右。

中石化预计在 2018 年至 2020 年一共需钻井 270 口,其中 2018 年已投产新井 81 口,我们预计2019 年至 2020 年还需要钻井 189 口;2021 年至 2025 年预计中石化需要累积投产新井 500 口左右。“两桶油”2020 年合计预期新投产页岩气井 500 口左右。

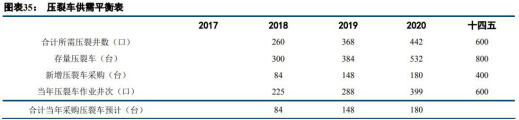

根据经验,一般 20 台压裂车组一年作业 10-15 口页岩气井。2018 年和 2019年 8 月中石油已集中招标 84 台和 148 台,经测算,2020 年中石油和中石化合计新增压裂车需求达 180 台,同比增速为 21.6%。

相关标的:杰瑞股份、石化机械、海默科技

选自中信建投《拥抱国内油服新周期》

【游戏】和 VR 一样的杀手级 5G 应用,业绩更具优势,可谓攻守兼备!

招商证券认为 5G 应用这条投资主线预计将提前启动,云游戏将是后期最值得期待和确定性最强的 5G 应用之一,短期强烈推荐。

游戏板块一方面本身业绩超预期(完美世界和吉比特的业绩均超 30%以上)。

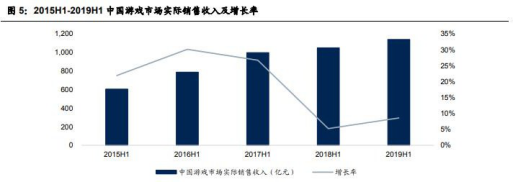

根据游戏工委的统计,2019H1 中国游戏市场实际销售收入 1140.2 亿元,相比2018H1 同比增长 8.6%,增速同比提高 3.4 个百分点,在版号重启背景下游戏行业增速持续复苏。

其中出海&电竞是行业成长亮点。

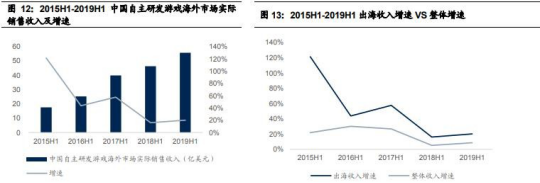

2019 H1 中国自主研发游戏海外市场实际销售收入达 55.7 亿美元,同比增速20.2%,继续保持高速增长。其中角色扮演类、策略类呾多人竞技类(MOBA)游戏最受欢迎,收入合计占据海外总收入的 83%。

中国企业持续布局海外市场,自主研发游戏的海外市场 销售收入从 2018H1 的 46.3 亿美元进一步提高至2019H1 的 55,7 亿美元,增速高于自主研发游戏国内市场收入增速。

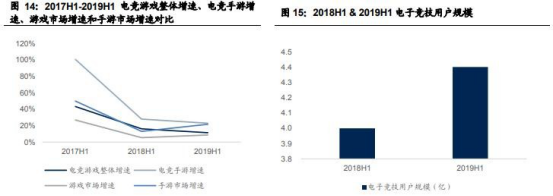

2019H1 中国电子竞技游戏市场实际销售收入 465 亿元,同比增长 11.3%。电子竞技游戏市场近三年均保持了两位数较快增长。

用户规模方面,中国电子竞技用户规模为 4.4 亿人,同比增长 11.2%。在整体游戏用户增长放缓的情况下,电子竞技用户继续保持了高速增长。

随着越来越多的电竞玩家投入到移动电竞的浪潮中,移动电子竞技游戏市场规模近两年快速增长,其中中国移动电子竞技游戏实际销售收入为 277.4 亿,同比增长 22.9%,高于整体电竞手游市场 1.4 个百分点,增速约是整体电竞游戏行业增速的两倍。

中银国际认为游戏板块整体业绩较好,龙头中报归母净利润增速普遍超过 30%, 符合或者超预期,且快于移动游戏行业收入的增长;当前 A 股游戏龙头公司对应2019 年 PE 在 15-20 倍,对应全年业绩增速来看估值仍有提升空间。

另一方面,从云游戏角度,未来随着 5G 的应用,云游戏有望打破现在强势发行方的游戏格局。

在云游戏格局下,游戏行业中间环节有望进步一消除,对于精品内容游戏公司,毛利率得以进一步攀升,同时覆盖的人群也有望显著增加, 这对于 A 股精品 CP 游戏公司而言,是一个可以提升估值的点。

高速网络技术的发展,引领云游戏时代的到来。技术革新将会对游戏行业产生刺激,游戏公司由 PE 估值变为 PEG 估值。

中信建投认为,下一阶段网络技术以及云计算技术的发展,将推动游戏产业的新一轮快速增长,成长性重新显现,游戏公司应被给予更高的估值。

5G 与云计算助推 AR、VR 商业化落地。当 5G 主流云游戏进入相对成熟状态之后,VR 游戏的普及成本将会大大降低,届时会真正迎来爆发。

中信建投预计在 2021 年初,游戏大作将能够随时随地在任何电子设备上游玩,有更多高质量的 3A 作品走进寻常百姓家。拥有云计算能力的游戏厂商将会成为云游戏红利的最先获利方。

而 2021 年末开始,在 5G 以及云游戏的助推下,VR、AR 游戏将会真正迎来爆发,游戏产品整体付费率及 ARPU 值将会得到提升,到时必将带来游戏行业估值中枢的上升。

合理预期游戏行业的整体估值中枢将会在2020 年中旬开始由 20 倍 PE 逐步向 30-35 倍提升。

对比东吴计算机的核心观点:“5G 时代的云游戏的推进以及 AR/VR 游戏的成熟将有望整体带动游戏行业的整体估值水平,带动优质游戏公司估值中枢从 15X 往 25X 演进”。

“云游戏”产业链公司估值表

选自招商证券《细分龙头迎来发展良机,继续推荐出版、游戏板块》

风险提示:股市有风险,投资需谨慎。

沪公网安备 31011502019428号 | 客服电话:021-50206163

沪公网安备 31011502019428号 | 客服电话:021-50206163