【分拆上市】又一个超预期的点,政策通道正式打开,分拆上市大有可为!

2019 年 8 月 23 日,证监会正式发布关于就《上市公司分拆所属子公司境内上市试点若干规定》的公开征求意见稿,在时点以及力度上超出市场预期。

原先市场预计此次分拆上市新规只局限于科创板,《征求意见稿》的覆盖面明显超出此前预期。

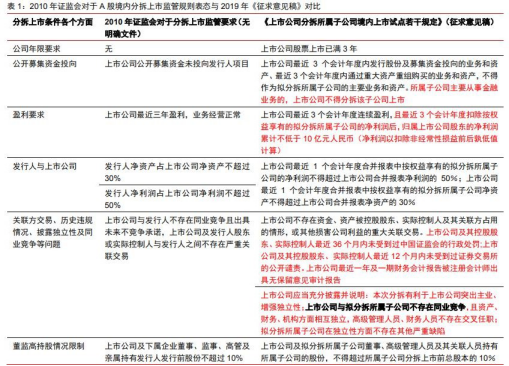

相较于之前的监管条件,本次《征求意见稿》中分拆上市的条件更加细化,在上市公司上市时间、子公司行业类别、上市公司及其股东历史违规情况等方面提出新要求,但对于同业竞争等主要关注问题的条件并未放松。

总体来看,《征求意见稿》的分拆上市条件传递的信息仍然是使得真正有较好质地、且业务中有正当分拆需求的上市公司能良好发展,从而提高上市公司质量。

中信证券对于 A 股目前所有上市公司进行简单的梳理,发现符合 1)上市公司股票上市已满 3 年;2)上市公司最近 3 个会计年度连续盈利,归属上市公司股东的净利润累计不低于 10 亿元人民币(未剔除子公司)这两项财务标准的上市公司共有 711 家。

整体来看,除去金融板块,满足《征求意见稿》对于上市公司财务数据的要求的上市公司并不少,这不是限制分拆上市最核心的指标。

而结合上面的分析也可知,整体审核的条件基调并没有发生系统性变化,更加关键的条件是子公司自身的经营情况,以及与母公司是否能解决同业竞争的问题。

《征求意见稿》虽然对于境内分拆上市有了新的条件指引、流程规范及监管方向, 但是在分拆上市过程中最关键的困难点——同业竞争这个问题上没有过多放松, 再加上根据新的财务指标及子公司行业等限制条件。

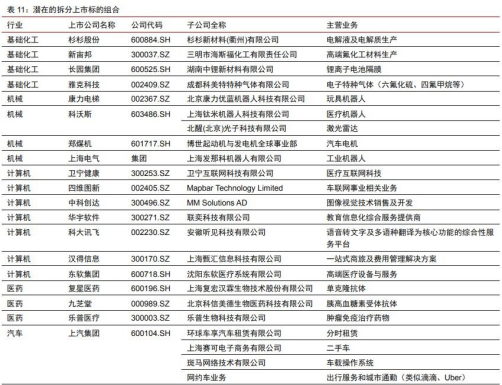

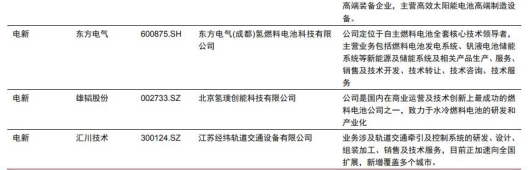

我们认为,未来最能直接收益的标的是传统的上市公司所培育的新型业务为主体的子公司。

以下是中信证券研究部各行业组甄选整理了潜在的拆分上市标的组合:

回顾资本市场历史,我国资本市场对于上市公司分拆上市行为一直持有谨慎态度,境内分拆上市制度相对缺失,直到 2004 年证监会发布 67 号文明确允许上市公司分拆境外上市。

当前资本市场环境已有较大改善,分拆上市具有制度基础,壳价值降低,投资者结构改善,上市公司信息披露及内控制度在加强建设。

第一,上市公司壳价值大幅降低。一方面,新股上市的堰塞湖现象有所解决;另一方面,退市力度大幅加强,2019 年上市公司退市家数大幅抬升。

第二,A 股市场的投资者结构有所改善。在 MSCI 纳入的契机下,境外资金开始大幅流入 A 股市场,养老金也在加速入场,机构投资者力量加剧,整体环境在持续改善。

第三,上市公司信用披露及内控制度在加快建设,证监会自 2019 年以来开始严厉打击股东资金占用等行为,加大对财务造假等一系列信息披露造假上市公司的打击。

分拆上市可满足服务于实体经济新旧动能转换以及满足上市公司专注主业的经营需求。

一方面,我国处于新旧动能转换的关键时期,内外环境均不容乐观,加大对新兴业务的融资支持是当前金融服务的关键。

另一方面,专注主业经营同时也是提升上市公司质量的经营要求,上市公司将优质的新兴业务部分分拆上市可有利于经营业务信息更充分且及时的披露,有助于母子公司的估值重塑,降低信息不对称风险以及公司治理的改善,让子公司在新兴行业的经营决策中不再受集团层级化和集中化的管理程序约束。

分拆上市对资本市场影响意在长远,从海外经验来看,分拆上市的优质企业可受益于主业聚焦和新发展,业绩以及估值得到双抬升。

为防范分拆过程中可能存在的信披违规、内幕交易、操纵市场等违法违规行为,抑制“忽悠式”分拆、借分拆概念炒作等市场乱象,明确将依法严厉打击违法违规行为。

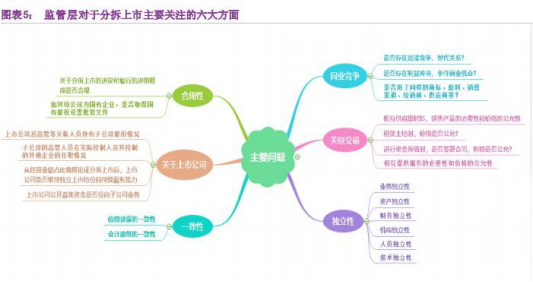

我们通过对于上市公司分拆公司上市、新三板等诸多案例的分析,总结出:在上市公司分拆子公司上市时,监管层主要关注六个方面的问题,分别是合规性、对于母上市公司的影响、一致性、同业竞争、关联交易和独立性。监管层在针对不同企业的不同情况时, 问询的侧重点不尽相同。

此前上市公司或以分拆上市为借口,从事各种损人利己的行为,包括:

(1)掏空原上市公司,留下空壳,用于二级市场炒作,谋取重组溢价;

(2)与子公司主要股东、董监高团队有交叉,通过关联交易进行利益输送;

(3)将再融资购买的资产装入子公司,之后拆分子公司上市进行二次融资,从而在短时间连续圈钱;

(4)盲目拆分上市,为子公司持股高管“致富”谋便利。

针对上述行为,《规定》都已做出了应对手段。

(1)部分上市公司或将大部分主业分拆出去,留下空壳,用于二级市场炒作, 谋取重组溢价;并且,这个做法可以在短时间内不断重复,上市公司股东可借此获取大量的“壳资源”。

针对这一问题,《规定》要求:一是上市公司股票上市已满 3 年;二是最近 3 个会计年度,上市公司连续盈利,剔除拟分拆子公司净利润后的归母净利润累计不低于 10 亿元;三是最近 1 个会计年度,上市公司享有的拟分拆子公司净利润不超过合并报表净利润的 50%,享有的拟分拆子公司净资产不得超过合并报表净资产的 30%。

(2)部分上市公司与拟拆分子公司的主要股东、董监高团队有交叉,母子公司之前或通过违规关联交易进行利益输送,这将削弱子公司的独立性、损害中小股东的利益。

针对这一问题,《规定》要求:一是上市公司不存在资金、资产被控股股东、实际控制人及其关联方占用的情形,或其他损害公司利益的重大关联交易;

二是上市公司与拟分拆所属子公司不存在同业竞争,且资产、财务、机构方面相互独立,高级管理人员、财务人员不存在交叉任职,拟分拆所属子公司在独立性方面不存在其他严重缺陷。

(3)部分上市公司或将再融资购买的资产装入子公司,之后拆分子公司上市进行二次融资,从而在短时间内从资本市场连续“圈钱”。

针对这一问题,《规定》要求:上市公司最近 3 个会计年度内发行股份及募集资金投向的业务和资产、最近 3 个会计年度内通过重大资产重组购买的业务和资产,不得作为拟分拆所属子公司的主要业务和资产。

(4)部分上市公司下属子公司的董监高股东,有强烈动机通过分拆上市来“造壳致富”。

针对这一问题,《规定》要求:上市公司及拟分拆所属子公司董事、高级管理人员及其关联人员持有所属子公司的股份,不得超过所属子公司分拆上市前总股本的 10%。

分拆上市后

对于上市主体:

(1)缓和商誉减值压力。不少上市主体以高溢价对外收购子公司,实质上是在透支子公司业绩,若子公司业绩释放不达预期,上市公司就会背上商誉减值的负担。分拆上市可以通过将高溢价外购子公司剥离上市主体,缓和上市主体商誉减值压力。

(2)聚焦主业。部分上市主体采取多元化经营战略,涉足主业之外的产业,导致内部资源被分散和稀释。通过分拆与主业不相关的子公司,上市主体管理层可将更多精力聚焦于主业,将更多内部资源用于主业核心竞争力的维护上,有利于上市主体的长远发展。

对于被拆分子公司:

(1)拓宽融资渠道。分拆上市前,子公司只能选择债务融资或者定向股权融资; 分拆上市后,子公司可以利用资本市场融资。不过,子公司在分拆前可背靠上市主体的授信背书,分拆后则需要独立面对直接融资和间接融资的双重压力,要实质性地改善融资能力,还需要实施更多的信用增进手段。

(2)缓和委托代理问题。分拆上市前,子公司股东只能通过会计指标来监督子公司管理层是否勤勉尽责;分拆上市后,子公司的市场价值更加明晰,股东可以通过实施股权激励计划、员工持股计划,将管理层的报酬组合与子公司的市场价值挂钩,从而保证管理层与股东的目标函数相一致。

(3)提高信息披露透明度。分拆上市前,子公司作为上市主体的构成部分进行信息披露,所披露的信息量相对不充分;分拆业务上市后,子公司结合自身主业进行更充分的信息披露,有助于改善投资者对子公司市场价值判断的准确程度。

哪些机构将明确受益于《规定》?

(1)9 家已明确表态“正在准备”或“有意向”分拆旗下子公司至科创板上市的上市公司。

分别是:东港股份(子公司东港瑞云)、西部材料(子公司西诺、菲尔特、天力)、岭南股份(子公司恒润集团)、金固股份(子公司金固环保)、深康佳 A、上海电气、力帆股份(子公司移峰能源、无线绿洲、力帆盼达)、乐普医疗和盈峰环境。其中符合业绩门槛的有上海电气和乐普医疗。

(2)PE/VC 行业。此类公司拥有规模化的一级市场投资基金,持有丰富的非上市股权资源,可通过分拆上市实现退出变现。

(3)投行业务头部券商。若 A 股上市公司的分拆热情得到释放,券商投行业务将收获前所未有的新蛋糕,投行业务头部券商较从中少许受益。

联讯证券整理的分拆上市相关标的:

上市公司子公司分拆上市并不意味着降低公司的上市门槛,子公司依然需要满足主板或科创板上市的基本要求,186 家上市公司其参股或者控股子公司挂牌全国中小企业股份转让系统,纯财务指标符合且除 2018 年归母净利润 3 千万以下的子公司企业,满足要求的共 14 家,其中聚光科技、众生药业、隆平高科主要由早期收购获得的控股权。

这 14 家企业中,财务要求符合科创板标准的有翰林汇、中青博联、天士营销和联瑞新材。考虑到科创板的行业定位因素以后,仅有联瑞新材(生益科技)符合要求。

当然这仅仅是就上市的财务标准进行筛选,由于监管层对于分拆子公司的上市门槛不仅降低反而会更加严格,因此并不意味这 14家企业全部能在主板上市。

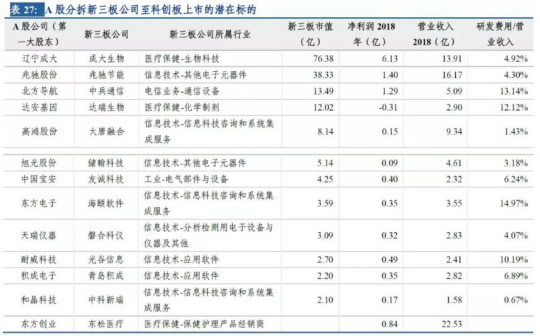

长城证券详细分析了 A 股上市公司作为第一大股东的 139 家公司新三板公司, 根据科创板支持的六大领域、科创板上市的五套标准及相关公司转板意向进行筛选,我们最后得出以下分拆至科创板上市的可能标的。

投资者可以根据细则相应的条件对上述标的做排除法!

选自中信证券《政策通道正式打开,分拆上市大有可为》&中信建投《分拆上市规定五问五答》

风险提示:股市有风险,投资需谨慎。

沪公网安备 31011502019428号 | 客服电话:021-50206163

沪公网安备 31011502019428号 | 客服电话:021-50206163