【蓝牙耳机】手机之后的另一个最强终端,千亿市场正在开启!

华为于 2019 年 3 月 26 日发布首款可穿戴智能眼镜 Eyewear,产品于 2019年 8 月 21 日正式开始预售,两档售价分别为 1999 元和 2499 元,首轮预售产品目前已全部告罄。

智能眼镜支持单双击镜腿实现接听、挂断、播放/暂停以及唤醒手机端语音助手;双麦克风模组可以实现环境降噪;双扬声器实现指向性波束,降低声音外泄。

华为智能眼镜本质上是在眼镜的基础上赋予蓝牙智能耳机的功能,为 TWS 蓝牙耳机的延伸变形产品。

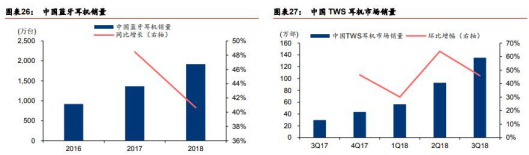

2016 年 9 月,苹果发布智能蓝牙耳机 Airpods 一代,一举点燃全球 TWS 耳机市场。根据 GFK 数据,伴随着 Airpods 的发布,中国蓝牙耳机销量 2017/2018 年增长 48%/41%至1363/1917 万台。

根据 GFK 全球零售监测数据,2018 年1-9 月中国 TWS 耳机在线销量达 285 万部,销售规模达 16.4 亿元。其中, 第三季度中国 TWS 耳机在线销量为 135 万部,同比增长 356%,环比增长46%。

我们假设 4Q18 中国 TWS 耳机在线销量环比增速与 3Q18 持平(46%),则 2018 全年中国 TWS 耳机在线销量为 482 万部,对比 2018 年中国蓝牙耳机整体出货量(1917 万部),测算得出 2018 年中国 TWS 耳机渗透率仅有约 25%,表明中国 TWS 市场可拓展潜力较大。

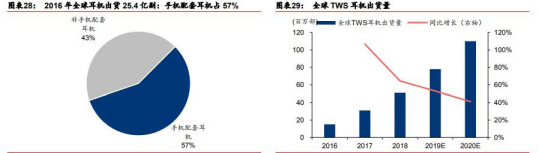

从全球市场 TWS 市场可渗透空间来看,根据 QYResearch 测算 2016 年全球耳机出货量 25.4 亿副,以及 IDC 披露 2016 年全球智能手机出货量 14.5 亿部,我们估算全球耳机出货量中 57%来自于手机配套销售。

随着智能手机等终端逐渐移除 3.5mm 耳机端口(例如苹果从 iPhone 7 开始移除耳机端口导致手机在充电时无法使用有线耳机),以及蓝牙技术升级优化用户体验优化,我们认为未来 TWS 耳机将逐步替代有线耳机,成为智能手机配套耳机的首选产品。

根据 Trendforce 数据, 2018 年全球 TWS 耳机出货量达到 0.51 亿部,对应2017-2018 年复合增速为 84%。

随着蓝牙耳机关注度、接受度不断提升,各大智能手机厂商及蓝牙耳机品牌商纷纷布局支持蓝牙 5.0 的智能 TWS 耳机, Trendforce 预计 2019 年、2020 年全球 TWS 耳机出货量将继续同比增加53%、41%至 0.78 亿部、1.10 亿部。

5G 将带动物联网及边缘计算持续升级,TWS 是我们持续看好的细分方向。

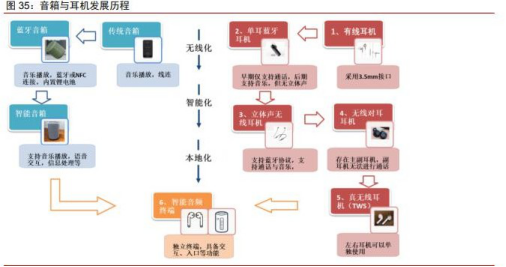

相对于传统有线耳机,无线耳机在便捷性上有显著提升,同时语音唤醒、主动降噪、本地存储等功能逐步集成。

硬件支持方面,AirPods2 代 H1 芯片的晶体管数量已经超过 iPhone4,并接近 iPhone4s,初具边缘计算终端形态。中信认为未来TWS 无线耳机将支持除播放、通讯以外更丰富的功能,有望从手机附属品成长为强粘性终端。

全球 TWS 市场达千亿元规模。TWS 无线耳机单价提升,是普通耳机的 5-10 倍。

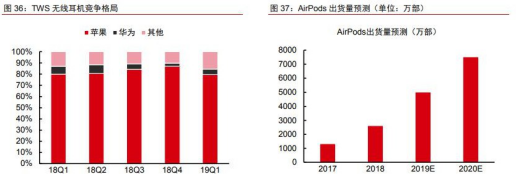

当前 AirPods 销量已经获得验证,2018 销量 2500 万副,我们测算 2019 年有望翻倍达到 5000 万副。

华为、小米等安卓厂商已经推出竞品,加快用户渗透, 我们测算品牌 TWS 耳机在 2019/2020 年分别达到 8000 万/1.3 亿副,对应行业市场规模在千亿元规模。

我们梳理 TWS 耳机产业链,芯片、传感器等半导体器件成本占比最高,预计超过 50%,其中国内恒玄科技具有主控芯片设计的能力,已经开始服务华为、小米、魅族、万魔等下游客户。

包括声学、电池、PCB 等零组件成本占比较低,关注竞争格局相对较好的声学零组以及代工组装,包括歌尔股份(苹果、华为)、立讯精密(苹果)、共达电声(华为、小米)。

选自中信证券《5G 产业链,2019 看预期,2020 看业绩》

【医药流通】又一个苦尽甘来的行业,今天的涨停是对它最大的肯定!

2017-2018 年是医药流通企业经营状况承压的两年。“两票制”的全面执行重塑流通企业的竞争格局及业务结构,其主要体现在三点:

1.收入端:两票制促使调拨业务快速下滑,纯销业务逐步上升,龙头市场份额进一步提升。

2.下游账期:下游医疗机构受自身及外部环境影响,账期在一定程度上有所延长。

3.融资环境:去杠杆背景下企业融资成本阶段性抬升。

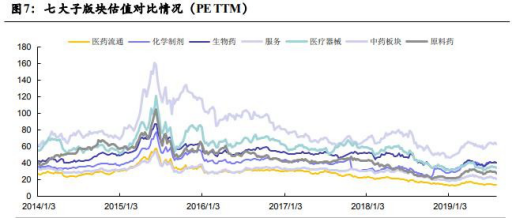

目前医药流通板块 绝对估 值与相对估值均位于历史底部 。 从 2017 年起, 医药流通板块估值水平持续下降, 目前板块 PE TTM 为 11.86x , 相对于SW 医药生物板块估值折价率扩大至 53.81%。

当前时间点,两票制及零加成已在全国范围落地(负面影响出清),流通板块中长期面临下述变化:

1.结构切换,创新药业务放量,有效填补仿制药业务价格(规模)下降带来的行业规模下降;

药审改革促进新药上市速度加快,医保目录调整更加频繁等因素共同推动我国创新药行业的快速发展。相应的,医药商业企业的收入结构也逐渐发生变化,创新药贡献的收入比重将会不断提高。

以上药为例,公司公告显示 18 年药品分销中, “进口+合资”品类占比 55.04%,2018 年中国批准上市的新药中,通过商业公司进口代理品种共计 20 个,其中上药拿到 15 个品种的总经销权。预计该板块对公司业绩的贡献增量将逐步放大。

带量采购推广之后,仿制药行业利润率降低,倒逼国内企业向创新方向转型;同时对于外资药企,过期原研药也将会受到较大影响,外资药企会通过在中国上市更多专利药的方式来弥补过期原研药的收入损失。

2.带量采购当前对业务影响不大,长期有利于流通企业回款改善,更有利于瓦解地方非市场化资源垄断型的商业公司,进一步提高龙头集中度;

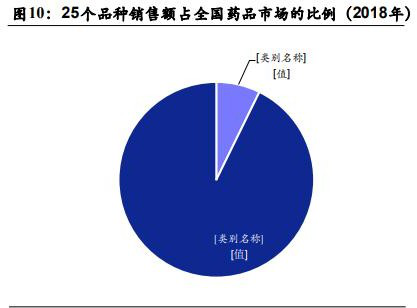

带量采购短期影响有限:根据 IQVIA 的统计,2019 年,25 个品种在 11 个试点城市实行带量采购,而这 25 个品种 2018 年在 11 个试点城市的销售额占全国药品总销售额的比例仅有 2%。

预计 2020 年 25 个品种带量采购在全国推广,这 25个品种的销售额 2018 年在全国药品市场的占比也仅有 7%。

仿制药销量的上升能够在一定程度上弥补降价带来的损失:我国仿制药在销量上仍有很大增长空间,我国常见病的用药水平远低于美国,多数药物的人均用药量仅为美国的 20-50%。

带量采购降价后,仿制药的可及性增加,销量增长有可能实现突破,这可以在一定程度上弥补降价带来的收入损失。

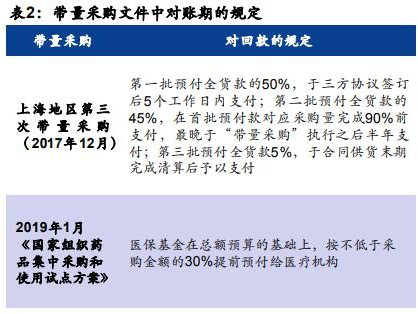

带量采购要求有关医保部门预付 30%的资金,医药流通企业回款问题改善,现金流有望好转。

带量采购规定遵循一个中选品种仅委托药品配送企业负责配送的原则,且带量采购对配送商要求较高。

从上海与北京的公布文件来看,上海地区国药控股配送 13 家,上药配送 12 家,而北京地区上药与华润占较大比例。

带量采购推向全国, 有利于瓦解地方非市场化资源垄断型的商业公司,进一步提高龙头集中度。

3.实体企业融资成本边际改善。

从数据来看,金融机构人民币贷款加权平均利率自 18 年 Q3 的 5.92%持续回落至2019 年 Q1 的 5.69%,贷款加权利率持续下降。

而从 1 年期公司债到期收益率来看,AAA 级公司债 1 年期到期收益率由 19 年年初 3.5506%降至 3.1265%,AA 级公司债到期收益率由年初 4.1931%降至 3.6095%,而 A 级公司债由 10.0730% 降至 9.6665%。

整体来看公司债到期收益率持续下行,AAA 级和 AA 级公司公司债收益率下降幅度更大。随着金融供给侧改革深化,金融机构加大对实体企业的中长期融资力度,实体企业融资成本有望显著下降。

医药流通行业市场规模的增长与药品市场整体市场规模的增长有关。

从长期来看,我国药品市场规模的稳定增长,将持续推动我国医药流通行业市场规模的增长。而在这个过程中,龙头企业始终强者恒强,市场集中度持续提高。

相关标的:国药股份、上海医药。

选自安信证券《内因外因逐步改善,底部精选核心资产》

风险提示:股市有风险,投资需谨慎。

沪公网安备 31011502019428号 | 客服电话:021-50206163

沪公网安备 31011502019428号 | 客服电话:021-50206163