【滤波器】和PCB一样的5G属性,目前正处于在爆发前夜,核心品种深度绑定华为!

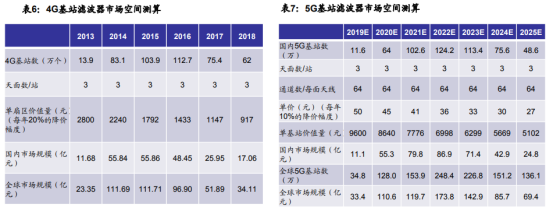

基于国信证券对未来几年5G基站建设数量的预测。2018年是4G建设的第6个年头,4G建设高峰期发生在2014-2016年,每年建设基站近百万。

按照三大运营商合计口径,2018年4G基站数已超过450万个。2019年为5G建设元年,预计2021至2023年达到高峰期,每年新增5G基站超过100万,仅基站侧投资就达到2000-3000亿元。

5G时代滤波器的市场空间=基站数x单基站滤波器用量(即单基站通道数量)x单通道滤波器价格。

5G高容量热点场景的主流方案是64T64R,即64个通道,则一个基站3面天线,192个通道。预计当前价格约50元/单通道,且随着工艺水平和调试水平的进步,价格有望进一步下降。

假设在5G滤波器供应期间的滤波器单价每年降幅10%。算得,国内5G滤波器市场空间为372.21亿元(是4G的1.73倍),全球市场约735.50亿元(是4G的1.71倍)。

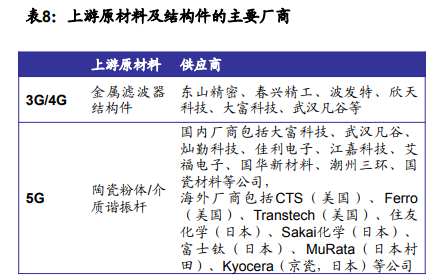

5G时代上游原材料从金属材料向陶瓷粉体转变,陶瓷粉体配方直接影响滤波器的性能,因此自有成熟配方是滤波器厂商的核心竞争力之一,也有助于降低成本。

2000年之前,微波陶瓷的核心生产技术主要掌握在日本和美国手中,目前,国内厂商已经掌握了陶瓷粉体的生产工艺,尚属起步阶段。

行业下游是通信设备集成商,产品由主设备商集成后交付给运营商。运营商CAPEX决定行业发展进度,主设备商影响上游行业竞争格局。

从投资周期来看,每一代移动通信网络以10年为周期迭代商用,我国5G预计将于2020年大规模商用,目前正处于4G末期,并逐步向5G过渡,预计4G和5G将并存一段时间。

从我国5G基础设施建设节奏来看,预计2019年是行业产能爬坡阶段,2020年是行业投资放量的起点,2021-2023年是5G投资建设的高峰期。

从主设备商的生态格局来看,每家主设备商根据自己的技术路线培养自己的供应商体系,在通信设备行业各细分领域会选择3-4家核心供应商,决定了上游滤波器行业的竞争格局。

随着技术革新和优胜劣汰,新一轮通信周期来临时上游供应商行业竞争格局面临洗牌。

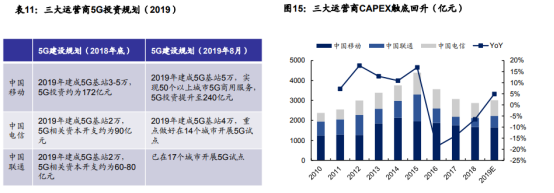

国际来看,目前宣布商用的国家有美国、韩国、瑞士、英国等,其中,韩国预计今年年底将建成9万个5G基站。

国内来看,中国移动2019年建成超过5万个5G基站,在超过50个城市5G商用,2020年地级以上城市5G商用;中国联通已在40个城市开通5G试验网络;中国电信在17个试点城市5G试验网建设,并迅速推进至40个城市。

5G基站中使用的滤波器有两种方案,分别是小型化金属滤波器和陶瓷介质滤波器,我们认为,前者是4G向5G的过渡方案,后者是未来基站滤波器的主流方案。

目前除了华为在陶瓷介质滤波器应用上较为激进外,其他大部分主设备商,如中兴通讯、爱立信、诺基亚等选择兼顾两条路线,并在5G商用前期先采用小型化金属滤波器。

滤波器行业壁垒高:

认证壁垒。通过下游通信主设备商的认证并进行批量供货需要经过通信主设备商较长时间的考察、审核,供应商一旦通过主设备商的认证,主设备商不会轻易考虑更换,但若跟不上技术革新,则可能被淘汰。(对自主研发能力和快速响应能力要求高)

技术壁垒。滤波器从设计到生产制造需掌握多种学科领域的关键技术,要生产出高性价比的产品,供应商需要长时间的积累。

客户信任。5G和物联网时代,对万物互联的可靠性和安全性提出更高的要求和保障,系统集成商对供应商的能力认证和信任更重要,将会谨慎选用新进入者。

资金壁垒。滤波器的生产设备包括模具加工设备、压铸机、数控加工中心、网络分析仪等高价值设备,批量生产前期投入资金较多。应对客户的付款信用期也需要充裕资金。

选自国信证券《爆发前夜,关注主设备商的核心供应商机会》

【安防】业绩逐季好转的硬核科技,还是人工智能的最佳落脚点!

公安部门对于安防的需求是持续且较为刚性的,我们预计视频监控类支出比重有所提升。2019年,我国公安部预算为114亿元,29个省预算合计212亿元。

公安部门的预算,从2014年以来增速较快,在近两年有所放缓。但是,我们判断预算内部存在结构化变化,其中视频监控,尤其是具备智能化的视频监控产品保持较快増长。

根据要求2020年将基本实现规划目标,雪亮工程有望迎来密集推进期。2018年1号文件中,中央明确要求加强“雪亮工程”的建设,据“十三五”规划,到2020年,我国将基本实现“全域覆盖、全网共享、全时可用、全程可控”的公共安全视频监控建设联网应用。

雪亮工程是以县、乡、村三级综治中心为指挥平台、以综治信息化为支撑以网格化管理为基础、以公共安全视频监控联网应用为重点的“群众性治安防控工程”平安城市侧重于破案,雪亮工程则侧重于群防群治、公共安全、巡防、环境监控等。

雪亮工程2016年在山东与四川部分城市开始试点,2017年在全国29个省市展开,2018年进入建设高峰,2019~2020年迎来收尾,我们预计这两年雪亮工程有望密集推进。

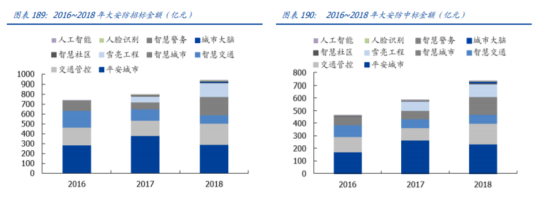

根据纽豪斯收集近三年大安防招标和中标金额的不完全统计,2018年招标金额为934亿元,中标金额735亿。我们预计2019~2020年整体招投标市场会保持稳定増长。

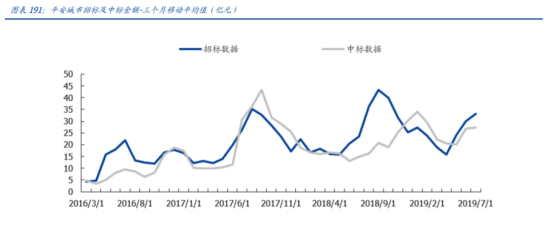

平安城市单月金额绝对值保持较高水位,短期数据呈现回暖迹象。2019年7月份,平安城市类招标金额共为28.8亿元,中标金额共为20.3亿元。

从单月数据上看,7月份环比5、6月份出现较大的下滑。由于单月数据存在一定波动,较难判断趋势,我们用月移动平均值来观测,平安城市招标及中标数据呈现一定回暖的迹象。

同时,根据产业调研验证,安防企业2019年中报表现超市场预期,主要龙头厂商对于2019H2的需求普遍保持乐观预期。

国内安防龙头海康威视2019年中报营收同比增长14.6%,扣非后归母净利润同比增长2.82%,大华股份2019年中报营收同比增长10.11%,扣非后归母净利润同比增长2.81%,并且海康威视预计前三季度净利润增长0-15%。

对比2019年一季报,海康威视营业收入同比增长6.17%,扣非后归母净利润同比下降18%,大华股份营业收入增长20%,扣非后归母净利润下降1.6%,可以看到两家公司2019年中报的营收和归母净利润增速相比一季报均有提升,并且海康威视按照三季报预期中值看,净利润增速将继续提升,我们认为安防行业基本面正在逐季好转。

人工智能发展如火如荼,安防行业是最佳的落脚点

智能化浪潮推动安防持续前行。AI技术正在快速成熟,并且更多的与行业应用相结合,我们认为相比其他行业,AI在安防行业的应用比较成熟,并且走在最前沿,AI在安防领域的应用主要是人脸识别、大数据分析等,并且国家大力推动平安城市建设,也对智能安防带来需求。

随着AI技术在安防领域应用的深化,越来越多的AI应用走向成熟,根据安防展览网的报道,警方借助AI技术,突破跨年龄人脸识别,帮助被拐卖的孩子“小耗子”找回亲生父母。

截至2018年10月,该AI平台已经帮助累计找回600多人。我们认为,在智能化浪潮下,安防产业将迎来更多需求,智能化将推动安防行业持续前进。

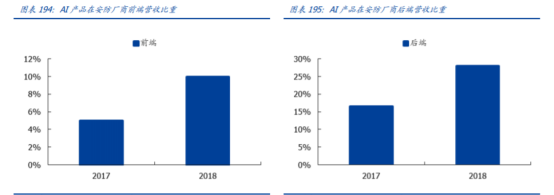

根据艾瑞咨询,2018年AI产品快速增长,在前端的营收比重达到10%,在后端的营收比重増长28%。安防AI产品越来越受市场重视。

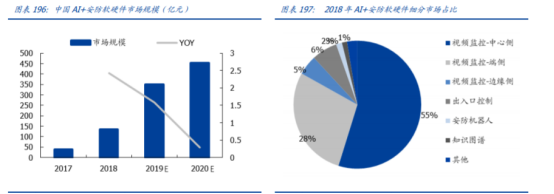

根据艾瑞咨询的报告,2018年安防AI软硬件及相关建设费用达到274.5亿元,其中软件部分约377亿元,硬件部分约4.4亿元,相关配套设施与工程等部分约192.5亿元。

按布局地点分,公安中心侧约66.5亿元,端侧约13.8亿元。目前市场上试点项目较多,渗透率仍然较低,行业増量空间较大。

2018年,具备诸如人脸识别、车牌识别、视频结构化的AI类摄像头机已经在平安城市类项目广泛使用。根据纽豪斯分析,单个前端摄像头的成本差异在1000~2000元左右。

在1:1的身份认证、1:N的大库检索、城市级人脸聚类等方面的人脸识别技术已经大行其道,并将在未来1~2年成为市场主要热点。

5G、边缘计算赋能安防产业。2017年10月28日,在深圳召开2017海康威视高峰论坛,海康威视总裁胡扬忠着重强调了边缘计算的趋势。

边缘计算是指计算靠近物或数据源头的网络边缘,以安防摄像头为例,前端摄像头具备计算和储存的功能,而云端只做基于大数据的宏观预测,这样的好处是实时响应,并减少了网络带宽的压力。

根据IDC的预测,到2020年,物联网会有500亿感知设备,50%的计算会在边缘设备上,云边结合是未来普遍的模式。

前面提到智能安防,我们认为,实现智能安防需要超大量的运算,5G的速率是4G的近百倍,在传输速度上能够满足智能安防前端到后端的传输需求,另外5G网络架构与4G不同点是采用了大量的云和网络虚拟化技术。

这一举措有效解决了物联网在面向运用的过程中通讯传输层面的系列问题,使得5G技术在设置之初就具备了面向物联网运用的特性。而智慧安防作为物联网最主要应用场景之一将明显受益于5G技术发展。

海通证券认为,安防行业受到智能化浪潮推动,并且得到5G、边缘计算技术赋能,长期来看将保持持续的景气,并且从海康威视和大华股份的中报上看,营收、扣非后归母净利润的同比增速均高于一季度,我们预计安防行业景气度回升将持续体现在海康威视和大华股份的财报中。

选自安信证券《再论安防和服务器行业》&国盛证券《硬核资产黄金时代》

风险提示:股市有风险,投资需谨慎。

沪公网安备 31011502019428号 | 客服电话:021-50206163

沪公网安备 31011502019428号 | 客服电话:021-50206163