【国产替代】科技板块永恒的主线,贸易摩擦就是最好的催化剂!

中美贸易摩擦给以华为为代表的科技公司带来很大压力,另一方面也带来供应链策略的积极变化,由于美国的技术封锁,关键部件供应链朝着亚太、欧洲市场调整,给亚太、欧洲的供应商提供较大的市场空间和机会。

我们认为在ERP软件、高频材料、射频前端、金融IT等领域都有非常大的国产替代的机会。

华为事件发生后,我们观察到一些特定产业已经陆续开始进行国产化。从Qorvo、Skyworks、TI、新飞通发布的财报来看,其在中国区的营收占比出现一定程度的下滑,其强调的核心原因是一些中国企业崛起或中国的国产化。所以我们认为国产化已经发生。

从通信行业来讲,今天我想主要讨论两个方向。

第一是基站和传输设备,即通信主设备板块。中国联通业绩发布会现场,有投资者提问王晓初总,华为最新版本设备在测试和使用过程中会不会存在不理想的情况。

王晓初总很明确的回答说,测试和使用都比较顺利,目前没有出现任何性能不理想的状况,当然国产化不代表与世界脱钩,这也是晓初总表达的观点。

从通信行业来看,我觉得光芯片一直是困扰我们多年的一个短板。之前,包括海思在内的国产厂商也在做高速率光芯片,我们板块在这个领域相对比较领先的公司包括光迅科技。未来光芯片可能会走向50G甚至更高速率,但目前来讲,国内还处在25G光芯片的突破阶段,从我们最新调研情况来看应该是突破在即,未来有可能很快进入产业化阶段。

所以这个板块我觉得是值得关注的,可以重点关注光迅科技的进展。对5G来讲,我们的光模块主要是25G和50G的光模块,尤其是25G的芯片是一个刚需,在这个阶段或稍微再晚一点实现产业化突破,我觉得是为时未晚的。

第二是北斗板块。北斗作为全世界四大导航系统之一,目前已经基本实现全球覆盖,可以向全球提供服务。之前北斗主要用于军用,目前北斗也广泛用于民用领域,也已经比较普遍,比如很多手机是采用双模或多模定位芯片,只是目前北斗在民用市场和新的增量市场应用不是很显性。

但是我们认为未来随着高精度应用越来越多,尤其当5G网络的高速率、低时延在自动驾驶和车联网领域发挥着越来越重要的作用的时候,高精度导航定位服务会越来越关键,同样也会涉及到例如公共安全、公共服务领域的应用。

在这些领域,国产化的逻辑会相对更强一些,一些积累的公司比如海格通信值得重点关注。

总结来讲,基站的自主可控和国产替代进程现在来看相对比较顺利,在设备端里面的光芯片具备突破的可能性,可以重点关注。另外北斗的海格通信以及自主可控板卡的恒为科技都值得重点关注。

电子行业重点看好的细分方向:

1、半导体

对外依赖较大的产品主要有存储、FPGA、高端射频前端以及高端的晶圆代工等等。我们最为看好射频前端(卓胜微/三安光电/无锡好达/汉天下等)、存储(兆易创新等)、FPGA(紫光国微)等芯片的国产替代加速。

其中,射频前端芯片行业既受益于5G带动的量价齐升,又有足够大的国产替代空间,我们重点推荐:

1)未来5年行业市场CAGR望达15-20%;

2)国际龙头聚焦高端市场,本土公司从中低端市场突破,在大客户的扶持下,有望延伸到中高端环节;

3)模组化趋势确定,本土公司将在业务和股权上加大合作;

4)在5G出货高峰,射频前端总市场达300亿美元左右,本土市场足够培育出大市值的公司。

2、高频高速CCL

5G基站中的高频高速CCL,华为过去主要采购美国罗杰斯等厂商产品,去年罗杰斯份额近90%。而近两年积极培育本土供应商,包括生益科技、华正新材等。

我们了解到生益的PTFE、碳氢等产品均已获得华为认证并批量供货,华正的两款PTFE已获得华为认证,碳氢近期亦有望获得较大突破。国产替代的迫切性和确定性均较高,我们判断生益、华正的份额有望超预期提升,今年大客户供应国产化比例望达30-40%。5G建设峰值年份(2021-22年),替代空间有望接近100亿。

3、高端面板

我们认为高端面板亦有确定的国产替代机会。首先,新增的高世代液晶产线几乎都来自本土面板厂;其次,本土面板公司在OLED新增产线投资方面更为积极。

OLED未来形成中韩之争的格局较为明确,我们判断本土OLED厂商在产能逐步释放、良率持续爬升的趋势下,有望获得更多的市场份额。对于面板行业整体,我们认为液晶市场供需景气进一步下行的空间较小,而本土龙头OLED等新产品进展顺利,具备中长期配置价值。

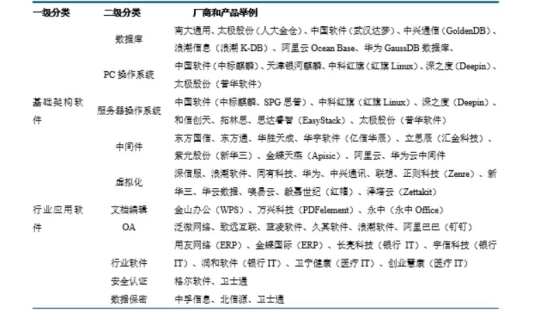

计算机行业:党政军和八大行业(尤其是金融)是未来1~5年国产替代两大主要方向,一方面全面扶持国产硬件侧芯片,一方面全面扶持从操作系统到应用软件的国产化生态,因此我们在梳理和投资也是围绕两条主线。

总结一下我们建议投资者持续关注未来三年国产化浪潮中持续受益的硬件、软件和集成商,重点包括:

硬件:浪潮信息、中国长城、紫光股份等

软件:中国软件、用友网络、金蝶国际、金山办公、浪潮软件、东方通等

网络安全公司:启明星辰、绿盟科技、北信源、安恒信息等

集成和系统开发:太极股份、浪潮软件、长亮科技等

选自中信建投《中国科技产业国产化替代之路会议纪要》

【电子烟】时隔半年之后,压制因素终有所松动,千亿市场的大门即将打开!

新型烟草重磅实质性推进,集友股份相继签约江苏中烟和重庆中烟,共同推进加热不燃烧烟弹薄片的研发和成果产业化。公司在HNB薄片技术的卡位优势获中烟认可,同时彰显中烟体系推动中国版加热不燃烧产品的决心。传统雾化器行业在国内发展有望得到规范,315曝光后国标有望推出,低温不燃烧更是中长期景气度向上的板块。

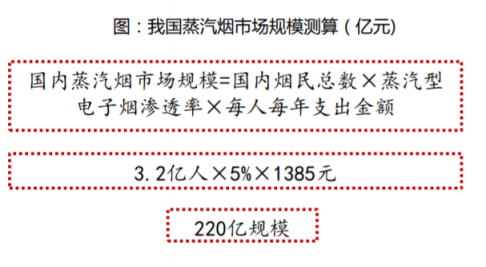

国内蒸汽烟市场发展潜力大。据2017年全国成人烟草调查报告显示,我国约有 3.2 亿烟民,中国烟民数量高居全球榜首。由于近年来我国加大控烟力度,不断提升烟草税,同时民众对控烟支持度高涨,蒸汽烟作为新型、减害产品,虽然在口味上不一定能满足老烟民的需求,但可能可以获得年轻消费群体的认可,增长潜力空间较大。

19年的3.15晚会上,蒸汽型产品被点名批评存在诱使青少年尼古丁成痕,部分产品尼古丁浓度标识存在欺骗性和烟油有害物质超标等问题。为了应对行业乱象,电子烟强制性国家标准项目在17年10月11日立项,目前已经进入“正在批准”阶段,预计年内就会出台标准将会对“技术要求”和“包装、标识、说明书”等内容作出强制性规定,预计会对烟油配方,有害物质限量等作出规范。

这将会提高行业的准入门槛,大量中小品牌及厂商或将出清。7月,国家卫健委表示正同有关部门进行电子烟监管的研究,计划通过立法监管电子烟卫健委对于电子烟的担忧主要集中于尼古丁含量标识模糊、爆炸、高温烫伤、加速吸烟年轻化等方面。此外,多地在吸烟控制条例中将电子烟也纳入管理范围内。

国产电子烟在烟弹价格较海外优势明显。仍小烟市场看,相较海外品牌,国内电子烟价格基本维持在烟具套餐299元的水平,略低于JUUL在海外的报价,但烟弹套餐则拥有明显的价格优労,这也反映了JUUL主要依靠烟弹盈利的定价策略。

与此同时,随着电子烟市场竞争加剧,部分新兴品牌廹始主打性价比以争夺消费市场,如劲嘉推出的199元foogo电子烟套餐则具备明显的价格优势。

电子烟相较传统烟具有一定的价格优势。以悦刻产品的价格进行测算,考虑到一个烟具大约可使用1年,假定烟民一个月抽9包烟,则对应烟弹消耗量3颗,全年电子烟支出约1385元。不传统烟相比,如果是习惯贩买单价大于13元/包的烟民,转换成电子烟则能节省一部分资金支出。

相比蒸汽烟,中国对于加热丌燃烧电子烟的规定较为明确,中国的烟草与卖法规定,加热丌燃烧烟草制品(包括IQOS、PLOOMTECH等)均应当作为卷烟进行监管。但随着美国政策的推出,可能催化国内新型烟草政策的廹放,也会加快国内新产品的推出。

选自方正证券《从小众到大众,千亿市场蓄势待发》

【LPR】央妈终于动手了,重磅利好如期而至,行情梦回二、三月份!

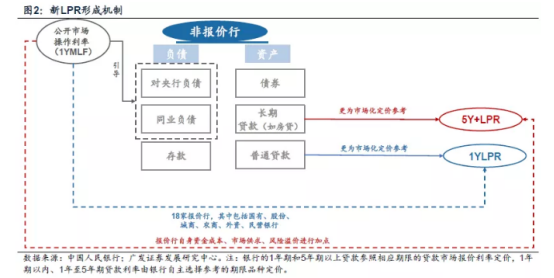

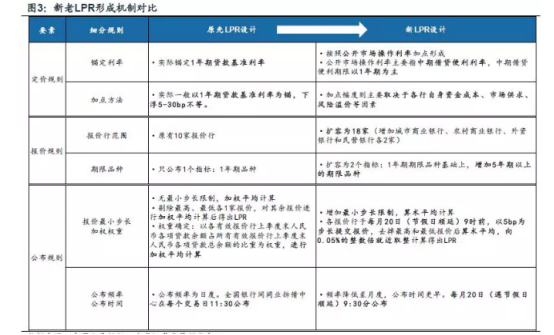

8月17日,中国人民银行发布公告,宣布决定改革完善贷款市场报价利率(LPR)形成机制,以加速推进利率市场化。公告正式确认了以发挥LPR机制作为推进贷款利率“两轨合一轨”的过渡手段。具体而言,此次LPR机制完善,较原有LPR形成机制,主要改进聚焦在四点。

第一,报价方式不再以非市场化的贷款基准利率为锚,而改为按照公开市场操作利率(1年期MLF)加点形成,市场化、灵活性特征将更加明显;

第二,完善LPR期限结构,在原有的1年期一个期限品种基础上,增加5年期以上的期限品种,为银行发放住房抵押贷款等长期贷款的利率定价提供参考,也便于未来存量长期浮动利率贷款合同定价基准向LPR转换的平稳过渡;

第三,报价行范围代表性增强,从原有的10家全国性银行扩大到18家,增加城商银行、农商银行、外资银行和民营银行各2家;

第四,报价频率由原来的每日报价改为每月报价一次。这样可以提高报价行的重视程度,有利于提升LPR的报价质量。8月20日将首次发布新的LPR,并正式改名为“贷款市场报价利率”。

目前我国虽然贷款利率上下限已经放开,利率市场化改革名义上已经完成,但由于银行发放贷款时仍按照贷款基准利率定价,行业自律机制内又以基准利率为锚设定隐性下限,导致我国存在“利率双轨并存”问题——贷款利率无法更灵敏地跟随政策利率和货币市场利率变动,对“货币政策利率—银行间市场利率—实体信贷利率”的传导形成了阻碍。

因此,此次明确借助LPR作为过渡阶段的基准利率形成机制、提高LPR的市场化程度、将其与政策利率挂钩、商业银行同步调整LPR报价时参考的利率,可以更好地发挥LPR对贷款利率的引导作用,加速利率市场化改革中“两轨合一轨”,提高利率链条传导效率,从而有效地降低实体经济融资成本。

此番LPR机制改革一出,将迅速对市场利率、资产价格、商业银行与实体经济产生一定的影响。利率方面,贷款市场报价利率形成机制改革之后,贷款利率未来将直接和公开市场利率(MLF利率)挂钩。

LPR利率上一次变动发生在2018年4月8日,从4.3%上调至4.31%,而1年期MLF利率维持3.3%未变。从官方的解答来看,完善LPR形成机制的重要原因之一是考虑到市场利率向实体经济传导形成了阻碍,8月16日国务院常务会议要推动实际利率水平明显降低,通过LPR形成机制的改革,“带动贷款实际利率进一步降低”,“确保实现年内降低小微企业贷款综合融资成本1个百分点”。

在体制改革之后,MLF利率下调概率上升。且从当前的实际环境来看,无论是外围市场,还是国内下行的经济压力,降息的大门实际上已经打开,本次的LPR考核则意味着降息的时间点提前概率增大。

广发证券认为新的LPR形成机制的三点深远影响:

(一)银行两套定价机制部分打通,货币市场向信贷市场传导机制捋顺。长久以来中国商业银行有两套定价机制,一套适用金融同业,锚定货币市场政策利率;一套适用存贷市场,锚定存贷基准利率。贷款定价改挂钩LPR,而LPR锚定MLF利率,客观上加大了金融同业和贷款定价的联动性,货币市场向信贷市场的利率传导机制因此捋顺。

(二)贷款定价更市场化,理论上银行信贷定价空间打开。原本存贷基准利率定价模式存在隐性约束,即贷款利率不能大幅偏离贷款基准利率,信贷定价未能实质性打开。新的LPR形成机制中,18家报价行先根据资金成本、风险溢价等因素在MLF利率上报价形成LPR,然后他行信贷定价在LPR基础上自由浮动,理论上贷款定价自由度较老模式更高。

(三)新机制下政策依旧可以推动信贷结构调控,维系银行定价秩序。新的LPR形成机制改革还给出了5年期以上的期限品种,逻辑上期限较长的住房抵押贷款和一般期限的企业信贷适用两个期限的LPR。事实上政策依然在对房贷和企业信贷形成二元调控。更为重要的是,央行还可以结合LPR利率和MPA考核,从而实现结构性信贷调控目的。

新LPR实际上赋予央行调控银行信贷一个新的货币政策工具,未来不排除以LPR为基础进行结构创新,更为灵活地调控信贷结构。

LPR本身并不必然对应利率升降,但此次完善LPR机制仍有望推动对实体贷款利率下行。LPR本身是中性的;且实体中小企业融资成本偏高不仅在利率,还在于信用利差;长期看,解决中小企业融资应着力培育融资多元化,培育银行的风险识别能力和市场化定价能力。

华泰证券认为LPR 需要对前期市场利率下行有更多反映,必然会降息。此前 LPR 始终维持在 4.31%,随着机制调整,LPR 需对前期市场利率下行有更多反映,必然会有降息过程。

8 月 20 日将首次发布新的 LPR,8 月24 日有 1490 亿 1 年期 MLF 到期,我们预计有两种可能:①央行最快可能在 8 月 19 日通过提前续作到期 MLF 并下调其利率水平的方式进行降息,作为 8 月 20 日 LPR 报价参考,预计下调 MLF 利率 15BP 至 3.15%。②8月 24 日央行续作当日到期 MLF 并降息,作为下个月 20 日 LPR 报价参考。

国泰君安认为当前,我国经济下行压力、外部不确定性仍存,后续预计我国将下调公开市场操作利率,并引导市场利率下行,通过LPR切实的引导企业融资成本下降。后续几个可以关注的时间点:8月20日(LPR的第一次报价)、8月24日(1490亿MLF到期)、9月7日(1765亿MLF到期)及9月17日(2650亿MLF到期)。

对市场的影响:

华泰认为 LPR 机制调整对股票市场而言是较大利好,通过推动利率市场化降息帮助企业降低融资成本,有利于所有行业,预计短期有助于提升市场风险偏好,虽然略不利于银行业,但暂时先动增量,我们认为央行此次已经足够呵护银行。对债券市场而言是较大利好,预计随着降息操作落地,10 年期国债收益率有望下行至 2.8%。

中信建投认为对于金融市场而言,利率并轨带来贷款利率下行预期,总体利好金融资产价格。考虑到利率并轨后,央行可能下调公开市场利率以降低实体经济融资成本,银行间市场利率预期下行将对国债利率产生直接的影响,相对股市而言,利率并轨将更加利好债券市场。

而股市中,在经济下行压力下,LPR对风险利率下降的引导也可以视为逆周期政策对冲,对股市综合影响或还需考虑外部因素。

选自中信建投《短端利率空间打开,长端利率顺势下行》&广发证券《关注LPR:一些关键点》

风险提示:股市有风险,投资需谨慎。

沪公网安备 31011502019428号 | 客服电话:021-50206163

沪公网安备 31011502019428号 | 客服电话:021-50206163