【AR地图】华为大会的压轴大戏,易尚展示因为它连续涨停!看看还有哪些值得挖掘!

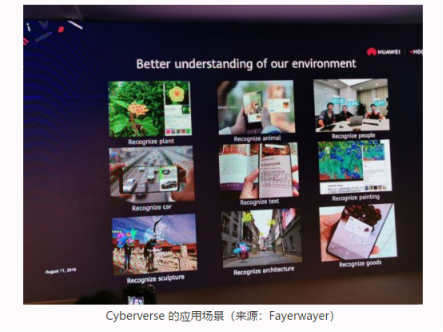

华为开发者大会的最后一天。华为 Fellow,Camera 首席工程师罗巍正式宣布,华为公司推出基于华为地图的虚拟现实融合的全新“数字现实” 黑科技体验Cyberverse。华为希望利用地图、AR以及云计算等技术,让人们以全新的角度来观看我们的世界,按官方的说法是“地球级的数字新世界”。

简单来说,Cyberverse 就是基于空间计算算法以及 AI 识别技术,打造虚实融合、超视觉体验的服务。有点类似于微软 Hololens 平台,依托于终端硬件产品和华为地图数据,基于 3D 地图及虚拟现实的融合,通过空间计算链接了用户、空间与数据,给华为移动终端用户带来全新的交互模式与颠覆性视觉体验。

在外人看来,它就像是《终结者》中斯瓦辛格所看到的画面,无论走到哪都能识别出周围环境的数据。但在现实世界中,这是一个基于 AR 的地图,也是华为在这次开发者大会上公布的新地图技术。

在发布会上,华为展示了 Cyberverse 和 IOT 智能家居互联的视频。使用者在建筑外能通过 Cyberverse 和室内的 IOT 设备检测出室内温度、湿度、甲醛程度、楼内人数等信息。

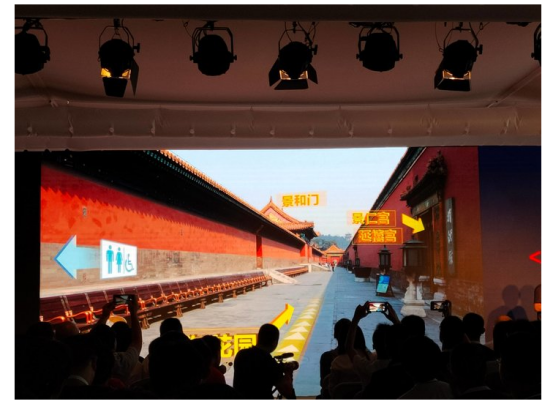

不过从 Cyberverse 的功能展示看,它在今后的主要载体并不会只有手机一项,随着智能硬件的逐步完善,它极有可能会被融合到眼镜、耳机、家居甚至汽车当中。

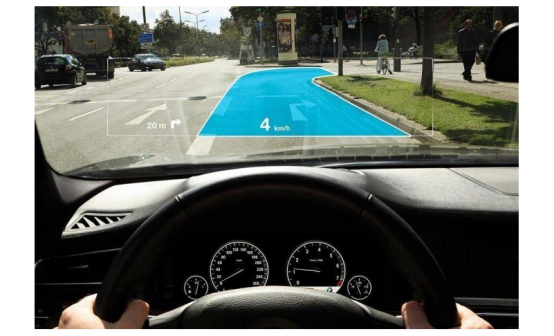

比如 AR 地图导航,将其融合在智能眼镜内,当面对某个物品时,眼镜提供即时识别的信息。

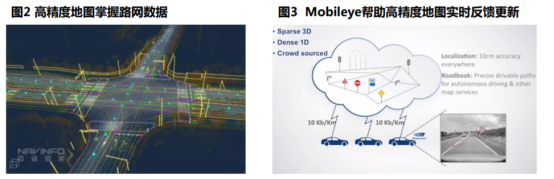

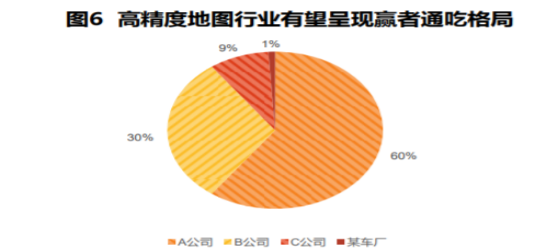

高精地图:

高精度地图产品需实时更新,产品价值关键在数据“鲜度”,存在正反馈性。传统地图可以通过测绘机构统一绘制,而高精度地图行业由于数据量极大,更新频度要求高,往往通过用户反馈不断更新,具备“用户使用-反馈-地图更新-价值提升-吸引用户”的正反馈链条。行业赢家在聚集用户后,能够形成颗粒度细、更新及时的高“鲜度”产品数据,形成网络效应,逐渐拉开竞争对手。

在自动驾驶启航的前夜,高精度地图先行的时点,应当看到高精度地图行业内,用户贡献数据的价值量和价值比重将显著提升,行业将呈现更强的网络效应。我们认为,高精度地图行业有望呈现出赢者通吃的局面,数据壁垒将构筑强者恒强的护城河。

目前,高精度地图已成下一片蓝海,各个车厂纷纷布局。其中特斯拉自 2014 年起与四维图新就新能源汽车领域进行合作。

自 2017 年,四维图新与特斯拉的合作深入,从传统的地图数据服务向高精度地图、车联网解决方案、芯片解决方案、自动驾驶解决方案、大数据应用等领域拓展及深化;比亚迪 2016 年与百度合作开发无人驾驶和高精度地图;而上汽集团在国内则选择通过中海庭与中海达就高精度地图进行合作。

相关标的:四维图新、中海达、超图软件

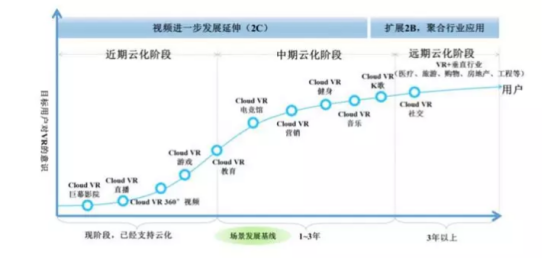

华为身为5G管道建设者推动终端(5G终端、VR、AR)更具示范效应,伴随云能力提升、设备微型化及通用计算力的加速发展,华为重点看好CloudVR的市场空间带动的背后巨大的商业价值,认为后市场到2025年将达2920亿美元,看好2C+2B端17个应用场景(2C:巨幕影院、直播、360°视频;2B:教育、电竞馆、营销、医疗等)。

华为智能纪战略

CloudVR场景发展的三个阶段

据华为副董事长胡厚崑预计,云端计算协同和5G网络将在19年引爆VR和AR的发展,华为将在下半年发布一款颠覆性的VR终端,华为身为5G网络主要建设推动者,从终端、管道、云多维度发力,VR痛点解决+大品牌示范效应下,预计相关VR产业链将加速发展。

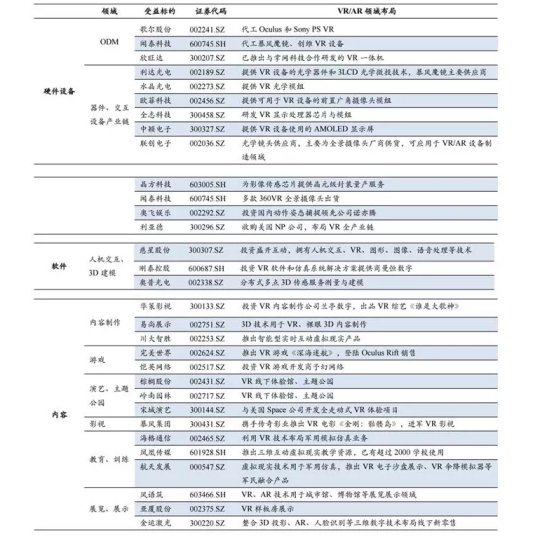

VR/AR产业链受益标的

【5G共建共享】关于5G你不得不知道的大事件!资金进攻的方向可能要变了!

中国联通董事长王晓初在业绩发布会上提到5G共建共享方案,市场对此关注度非常高,分歧也比较大。对于共建共享方案,市场在6月5G发牌前后其实已经有一定了解,因此对联通的说法并非完全没有准备和预期。但是在昨天的场合,以这样的形式提出来,而且提出的是最理想的方案,还是超出市场预期,总体而言市场认为影响偏负面。

共建共享到底带来的冲击是什么?

真正意义上的冲击是跟此前预期出现偏差。此前市场认为可能会共建共享,但是不一定会力度这么大,或者说不一定能够完全落地,但是在昨天的场合开宗明义地跟大家讲这个事,这个提法还是非常地超预期。

更重要的是,其中提到的一些非常直接的描述,比如说“两家的投资各减一半”、“投资规模会降2000亿”,这些表述对市场的影响很大,觉得可能会对总投资产生巨大的影响。但是我们觉得实际上来讲,还是要正确解读。

我们毫无疑问要承认,如果共建共享,一定会带来总投资规模的下降,但是到底降多少,实际上还是要取决于最终的共建共享方案。王总反复强调的一个点是,中国联通和中国电信每年的投资加起来一定要都与中国移动持平,未来总投资规模也是要跟中国移动持平,意味移动的投资等于电信加联通的投资。从这个角度来思考,并没有比大家的预期差。为什么呢?

第一,回顾运营商历史资本开支,从2013年到2018年,有90%的年度中国移动一家的资本开支占到了三家总和的50%以上。这就意味着,未来5G周期即便是共建共享,也不一定差到哪里。

第二,从4G基站数来看,截至2018年底中国区域三大运营商合计4G基站数量是478万站,其中中国移动一家占241万站,大于另外两家总和。此前我们的5G投资规划并没有假设中国移动投资等于联通电信的和,一直认为是联通、电信加起来比移动多一些,但是完全一致并没有预期。从这个角度来讲也就没有那么负面了。

中信建投此前给市场的指引是,今年三大运营商建设15万站基站,此前铁塔领导提到预期年内10万站,中国移动公布的是年内5万站以上。有人会觉得15万站做不到,但昨天联通公布年内4万站,电信不可能只有1万站,所以接近15万站概率还是比较大的。

另外,我们此前也发了报告,给市场的预期是明年中国运营商5G基站建设规模是60-70万站,它是如何测算出来的?我们认为中国移动明年要达到5G网络覆盖300个地级市城区,那么基站规模需要达到30-40万站,这是底线,在此基础上另外两家也是30万站左右,那么合计60-70万站。本身与昨天的描述没有什么差异,大家还是客观看待。

共建共享究竟如何解读?

联通提到的共建共享方案是最理想方案,也是对市场影响最大的方案,能否完全落地存在很大疑问。不管是多大程度落地,带来的一定是总投资规模的压缩,但是具体压缩多少,还是非常难判断,即便昨天王总给了一些数字,但还是不能完全按这个来算。

首先,基站可以共享,但是能否100%共享还未知,其次,传输网不可能100%共享、核心网不可能100%共享,基建和IT系统不能100%共享,这就意味着“两家投资各减一半”本身不是完全对的。

总投资规模减少的情况下,投资节奏可能加快。2013-2015年4G建设主要是中国移动一家在投,电信联通其实是后续才投的。如果共建共享,三家投资强度合并为1+1,那就是投资节奏加快。此前市场预期4-5年完成5G网络建设,可能就会压缩到3-4年,也就是19、20、21三年capex不会有显著影响,甚至可能年度来看比此前预期还要好。

对于19、20业绩兑现而言影响不是很大。长期看DCF的公司会受到影响,但是估值模型中更强调峰值利润和PE的公司影响有限。节奏加快之后,接下来几个年度的投资还是不错,只是投资景气周期缩短。

共建共享对于运营商利好,总体capex可控,未来长周期折旧摊销可控,尤其对于中国联通这种有业绩承诺的公司而言形成实质利好。设备厂商方面,影响程度无线设备>传输设备。但是换个角度,对于5G手机和应用形成利好,因为5G网络建设节奏加快,利好消费电子销售、应用落地。

选自中信建投《5G共建共享影响判断电话会议纪要》

风险提示:股市有风险,投资需谨慎。

沪公网安备 31011502019428号 | 客服电话:021-50206163

沪公网安备 31011502019428号 | 客服电话:021-50206163