【电力】弱势行情的王者,市场越差他们越受益,三季度又迎配置良机!

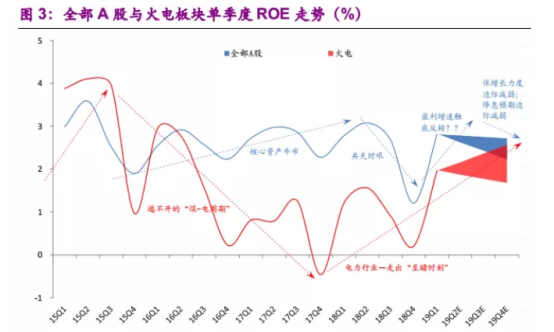

回看2018年电力股跑赢上证指数的过程,其实可以归结为A股整体盈利预期明显下行与火电行业处于底部盈利可能回升之间的市场选择。但2019年一、二季度,这种反差因A股整体盈利见底回升的预期而出现了逆转。

随着近期政治局会议为下半年经济运行定调以及美联储首次降息,我国宏观经济运行、A股走势等大环境都出现了明显有别于上半年的新情况,电力股继2018年一季度之后,再度迎来较好增配时点。核心增配逻辑包括:(1)政治局会议强调稳中求进的主基调,强刺激难现(就业压力不大,保增长压力下降);(2)美联储仅进行“预防式”降息,并无超预期因素出现,进而影响我国降息预期(跟随式降息的预期变得模糊);(3)中美贸易摩擦的变数将加剧市场变化的不确定性,进而对二级市场投资者的行业配置方向产生扰动(预计谈判双方将有多回合博弈且很难速胜)。

火电:2019年以来火电面临的“三座大山”正在发生边际变化、

► 煤价:煤炭行业供给侧改革力度边际减弱,煤价中枢下行;

► 机组利用率:可再生能源(水电、核电、新能源等)对火电机组利用率的挤压已基本被市场消化;

► 电价:火电上网电价已连续4年下行,但下行力度逐年弱化。

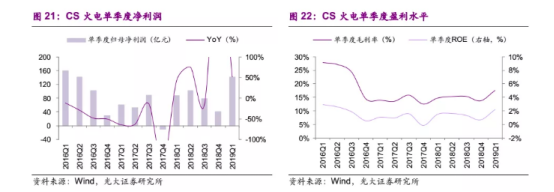

受益于煤价回落等因素,2019年火电行业盈利持续回暖。2019Q1火电板块单季度归母净利润同比增长51.7%;单季度毛利率17.5%,环比增长3.9个百分点;单季度ROE 2.2%,环比增长1.5个百分点。综合目前已公布的上市公司2019H1业绩预告/快报/财报等,我们认为基本面复苏确立。

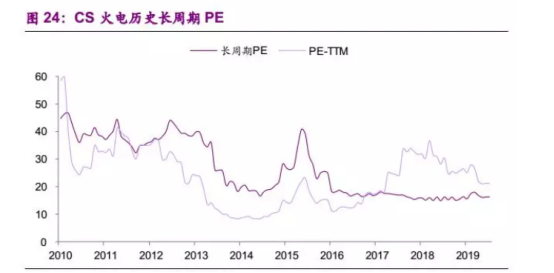

选取2010年至今的历史估值数据,分别从PB和PE角度探讨火电股当前估值。

从周期股传统的PB角度看,截至2019年8月2日火电股PB约1.2倍,对应百分比排位仅3.4%,处于历史低位水平。

由于火电股的逆周期属性导致PE估值存在失真可能,我们通过构建长周期PE指标以平滑周期波动。长周期PE=总市值/最近20个季度归母净利润年化均值。当前火电股长周期PE为16倍(低于21倍PE-TTM水平),对应百分比排位15.4%,亦处于历史低位水平。

水电:核心驱动力是类债属性

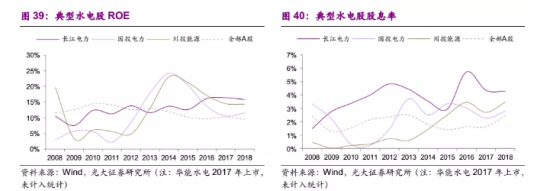

受益于水库的调节能力及梯级联合调度等因素,大型水电公司有效对冲来水波动,发电量相对稳定;叠加电价及成本(以折旧等固定成本为主)的相对确定性,大型水电公司盈利及股息率的稳定性优势明显,“类债属性”突出。

水电股的“类债属性”有效吸引外资关注,近年来大型水电公司(长江电力、华能水电、国投电力、川投能源)的投资者结构发生边际变化。随着沪港通等境外投资者持股比例的提升,以长江电力为首的大型水电股在二级市场的走势与10年期美国国债收益率的关联度较高。我们认为,在市场未出现明确方向,以及全球降息预期背景下,水电股的“类债属性”仍为二级市场表现的核心驱动力。

综上所述,我们认为市场环境的边际变化释放了增配电力股的信号。考虑到经济增速下行形势下,全社会盈利增速预期边际减弱,电力股的“替代价值”和“周期对冲”优势(火电逆周期、水电近似无周期)再次显得突出。

选自光大证券《沉寂了半年的电力股,凭什么就又能看好了?》

【云游戏】5G最快落地的的应用之一,腾讯已发布重磅产品强势介入!

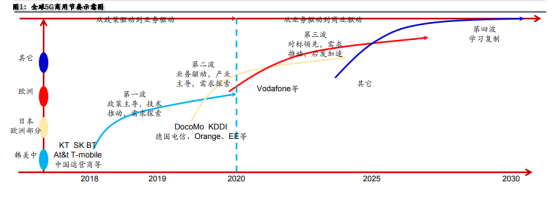

5G的发展过程有望经历“政策驱动-商业驱动”的过程,目前仍处于政策驱动阶段。中国5G预计2019Q3起小范围商用,2020年规模商用,2019年部分商用城市可能包括北京、上海、深圳、广州、杭州、雄安等50多个。

建设期看“管”,应用期看“端+云”,重点是“云”

申万认为 5G 建设导入期(2019-2022 年),高可靠低时延的网络服务决定行业发展, 通信运营商掌握流量和网络服务优势,运营商及与运营商紧密绑定的云游戏平台或能抢占先机;5G 建设成熟期(2023 年后),运营商网络服务优势消失,云平台、内容厂商将发挥各自优势,通过更好的交互体验、内容体验争夺市场。

1)5G 建设导入期(2019-2022 年)

5G 导入期初,在应用领域的商业模式尚未清晰的情况下,运营商对独立组网的投入有限,云游戏的高带宽与低延时性要求难以得到广泛满足,云游戏或将依然处于萌芽阶段。随着 5G 应用的逐渐落地,运营商将会加快独立组网替换非独立组网的速度,边缘计算节点也将大规模地铺开,云游戏将迎来初步发展,该阶段运营商自有云游戏平台或与运营商紧密绑定的云游戏平台或能抢占先机,此外的投资机会将来自于边缘计算节点的参与方。

2)5G 建设成熟期(2023 年以后)

5G 成熟期,数据资费的显著降低会使得运营商的网络服务优势逐渐消失,云游戏平台将进入争夺用户的快速发展期,该阶段具有强渠道能力的云平台和设备厂商将会受益于网络效应和规模效应,具备投资价值。随着渠道端的竞争逐渐稳定,行业将进入用内容的深耕阶段,长期来看具备持续输出优质内容能力的游戏厂商也将收益。

当前主流的云游戏应用场景包括云 PC、云手机及云 VR。

1)云 PC 主要解决硬件投入较大、软件价格不菲以及下载包体较大等痛点。我们认为云 PC 降低了用户玩大型 3A 游戏的门槛,并能在一定程度上实现跨平台互联,是云游戏的主要应用场景之一。然而云 PC 连接固定宽带,5G 商用对其网络通信质量并不会带来直接改善,且家用带宽很难在短时间迅速扩大,因此我们认为加码了千兆带宽的网吧场景或成为云 PC 游戏更为直接的落地场景。

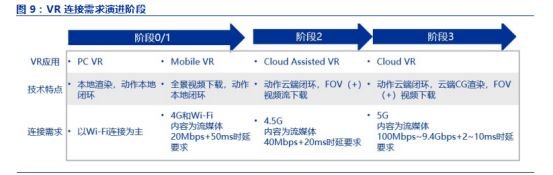

2)移动端更好的应用场景或许为云 VR。我们认为,云手机游戏解决的主要痛点是无需下载安装,但在手机性能快速迭代、APP 持续优化适配、手机内存不断扩容的趋势下, 云手机较难成为刚需,且在手机端运行 PC/主机游戏也很难实现操作逻辑上的匹配。相比之下,云 VR 游戏能够承接 5G 时代超高清视频流,其沉浸式交互体验与现有移动设备的体验差距将显著拉大,迎合用户对高品质游戏的消费升级。

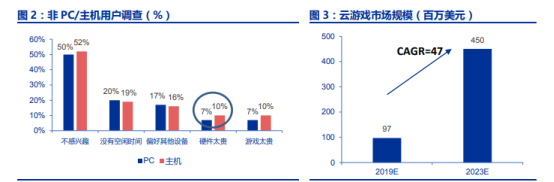

在 5G 商用持续推进的背景下,两类用户红利将成为云游戏市场快速增长的基础,根据 Statista 的数据,全球云游戏市场规模至 2023 年有望增长至 4.5 亿美元。

2019 China Joy 展会上,国内部分厂商发布了最新的云游戏相关产品服务:腾讯云发布了“腾讯云·云游戏解决方案”,为全球游戏厂商及平台提供一站式云游戏解决方案,其致力于提供快捷、高清的技术服务来解决游戏厂商多端适配、终端画面品质不稳定等痛点, 为用户提供更好的游戏体验;达龙云电脑打出“达龙云电脑—引领 5G 云游戏”的标语, 现场实际体验得到玩家认可,其通过自身技术优势打破游戏主机和高价游戏 PC 的壁垒从而降低玩家对于优质游戏的获取成本;华为云二度携手 CJ,展区以“打造 5G 时代的超级玩家为主题”,设立“云端游戏区”和“云端影音区”,全方位展示娱乐数字产业核心解决方案;顺网科技携带“顺网云电脑”、“顺网云游”两款产品亮相,突破设备性能和平台限制,现场体验良好。

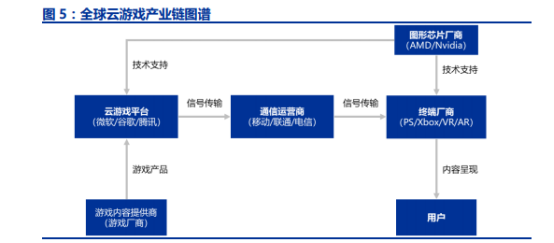

结合云游戏产业链图谱,我们从主导厂商的行业属性出发,将国内云游戏主要参与方进行划分:主要包括游戏厂商(研发、发行,如腾讯、网易)、云计算服务商(腾讯、阿里、华为、金山等核心云计算平台,以及顺网科技等与核心云计算互补的边缘计算服务商)、电信运营商(如移动、联通)以及第三方云游戏服务商(如达龙、格来云)。

选自申万宏源《5G已来,云游戏崛起,谁将受益?》

风险提示:股市有风险,投资需谨慎。

沪公网安备 31011502019428号 | 客服电话:021-50206163

沪公网安备 31011502019428号 | 客服电话:021-50206163