【生猪养殖】本轮周期会在更高的位置维持更长的时间,除了消费,另一个被最紧密抱团的就是它!

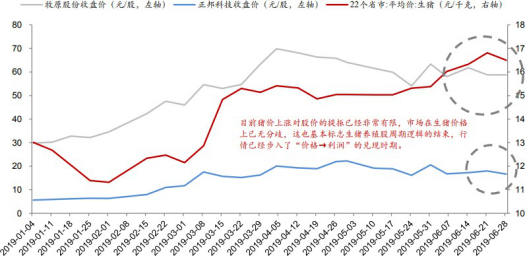

在猪价未持续创新高前,周期逻辑已经结束,当前市场在生猪价格上已无分歧

6 月份以来,猪价持续上涨,由 5 月 31 日的 15.51 元/公斤上涨至 6 月 29 的 17.35 元/公斤,涨幅 11.86%;而同期主要养猪股的股价均下跌,正邦科技、天邦股份、温氏股份、牧原股份、唐人神和新希望分别下跌 18.97%、27.88%、8.98%、7.20%、21.96%和 15.54%。

6 月份股价与猪价的背离,我们认为一方面来自于市场对于本轮周期级别认知的偏差,低估了本轮周期的高度和持续时间长度;另一方面,5 月份出栏量牧原股份(-15.87%)、正邦科技(-28.48%)、天邦股份(-9.04%)唐人神(-13.02%) 均环比下滑,市场对短期出栏数据过度恐慌。然而,我们认为,行业的基本面和主逻辑并未发生变化。

如何看待本轮猪周期的价格?

周期的价格高点是由供需的最大缺口决定的,而高价持续的时间长度则是由产能恢复的节奏决定的。

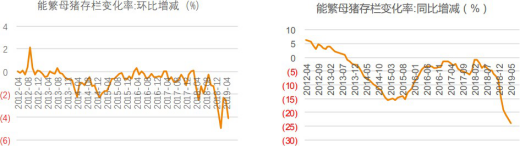

供给端:从能繁母猪产能去化幅度来看,2018 年四季度以来,受疫情的影响, 我国能繁母猪存栏环比和同比均大幅去化,且力度远超以往。2019 年 5 月份, 我国能繁母猪存栏环比降 4.10%,同比降 23.90%。

本轮猪周期能繁母猪存栏环比和同比去化幅度远超以往

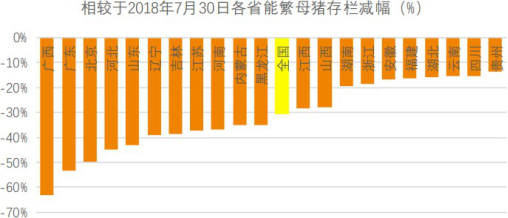

截至 2019 年 6 月 20 日相较于 2018 年 7 月 30 日各省能繁母猪存栏减少幅度

我们预计疫情影响尚未结束,作为养殖密度较高的养殖大省,湖南、湖北和四川大概率也会经历一轮疫情的去产能过程。若如此,我们预计全国产能去化还将持续,我们预计全国能繁母猪的存栏见底有可能发生在四季度,届时能繁母猪存栏较 2018 年 7 月 30 日的减幅有可能达到 40%。

猪价判断:按照这种假设,我们预计本轮猪周期的价格高点大概率会出现在 2021年上半年,且高度将远超历史,有望达到甚至超过 30 元/公斤。

如何看待本轮周期持续的时间?

周期持续的时间取决于复产的难度。与以往周期不同的是,本轮的周期复产难度有二:

1)发生过疫情的猪场复养难度大。复养难度大体现在两个方面:一方面是一般需要 3-6 个月的空栏期;二是往往消毒等防疫措施不够,导致复养的成功率不高。这就意味着,即使在猪价上涨导致盈利抬升之后,这些受疫情影响的老猪场也未必能够有效的实现产能恢复,从而导致产能恢复速度将大大慢于以往周期。

2)若产能恢复之后,养殖密度提升很有可能导致疫情再度蔓延。从国内来看, 由于此前的高养殖密度和散户多导致的粗放管理,使得疫情发生后迅速蔓延,并导致了产能大幅去化。若未来,随着猪价的上行,行业补栏增加,随着养殖密度的提升,有可能会再度导致疫情爆发,从而使得产能的恢复可能会存在反复。

因此,我们判断,本轮猪周期,即使在能繁母猪产能去化见底之后,产能的恢复也会比以往的周期更艰难,时间也会更长,因此我们认为,本轮猪周期在猪价见顶之后,猪价将会在高位维持较高的时间,预计 2021 年生猪产业的盈利仍将会非常可观。

其中高弹性标的:正邦科技、天邦股份、唐人神;稳健的养殖龙头:温氏股份、新希望、牧原股份;关注:新五丰、天康生物、金新农、傲农生物、大北农!

【抱团】正视消费板块比较高的估值水平,明白抱团瓦解的根本原因是出现了业绩更好的板块!

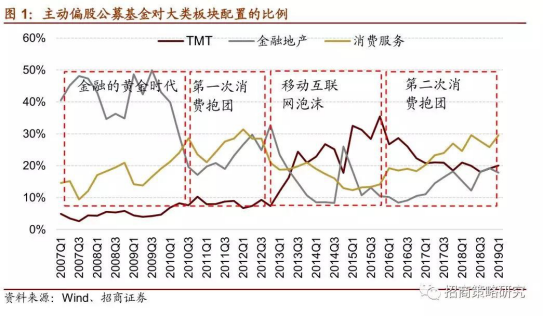

2006 年,随着公募基金和保险机构的不断壮大,机构投资者对市场的影响越来越大。2006 年以后,大概出现了四波非常著名的抱团。分别是:

Ø2007-2009 年加仓并抱团金融地产,我们称之为“金融的黄金年代”

Ø2010-2012 年加仓并抱团消费“第一次消费抱团”

Ø2013-2015 年加仓并抱团信息科技“移动互联网浪潮”

Ø2016 至今持续加仓并抱团消费“第二次消费抱团”

“抱团”现象的出现与机构投资者的行为特征定期考核机制到最后,表现最好的那个行业被持仓越来越重,直到有外部因素让部分投资者坚决的放弃这个行业。

真·价值投资

业绩持续表现优秀的板块必然会被集中持有。

排名机制

因此,在相同的机制下,大家买入的就是业绩增速最高的行业。

产品发行(分配)机制

这种机制后面简称为“抱团-申购”正反馈,这种机制导致抱团的板块的最后一波多数情况下会出现估值溢价,而这一波往往就是抱团中策略涨幅最大的一波。

第二次消费抱团

抱团什么时候会瓦解?

业绩差出现转折了吗?

如果这种业绩差仍然保持,消费仍然可能持续抱团,但是无论是食品饮料业绩增速下行,还是信息科技或者金融突然业绩上行,都可能会给投资者放弃抱团消费, 拥抱新的板块的理由。

每次抱团瓦解的根本原因是因为出现了业绩更好的板块,所以,不要被虚妄的概念所蒙蔽,找到那个最强业绩板块,并重仓它。而比找到业绩更好的板块更重要的找到驱动业绩变化的中观和宏观变量。

估值到顶了吗?

首先需要说明的是,估值永远不是股价决定的最重要的因素,前面我们已经见识过 07 年的金融股泡沫,2015 年的信息科技泡沫,如果触发了“抱团-申购”正反馈,只要突破了合理估值区间,估值将会变得不重要。如果消费股继续上涨,个人投资者开始大规模申购公募基金,真正触发了“抱团-申购”正反馈,中国消费板块出现美国 70 年代“漂亮 50”也不是没有可能。但是,如果投资者冷静下来,去看看当前的消费板块的估值,客观的说,现在已经是 2012 年以来比较高的水平了。

风险提示:股市有风险,投资需谨慎。

沪公网安备 31011502019428号 | 客服电话:021-50206163

沪公网安备 31011502019428号 | 客服电话:021-50206163