【白糖】价格进入中长线向上趋势,回顾上一个周期高点,估值还有 5 倍的空间

受制度影响,印度甘蔗价格常年偏高,导致甘蔗种植面积居高不下,食糖库存压力加大。 印度国内食糖供过于求,糖价下滑,糖厂亏损,拖欠蔗农款项情况严重,加剧糖厂与蔗农之间 的矛盾。据公开数据统计,2019H1 糖厂拖欠蔗农款项已达 3030 亿卢比。此外,受糖价低迷影响,糖厂普遍推迟开榨,进一步激化糖厂与蔗农的矛盾。综合来说,两者矛盾的逐步升级,不利于甘蔗种植的稳定性, 我们预计受两者难以调和之影响,利空未来甘蔗种植面积。

从三指标看糖价趋势,产量成核心影响因素。糖产量成为背后的核心影响因素, 影响产需缺口、库存、净出口情况。

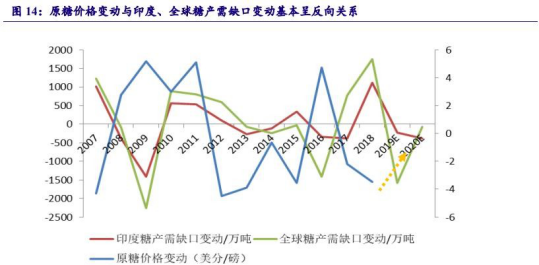

(一)产需缺口负向变动,预示糖价趋势好转

通过对产需缺口变动情况与原糖价格变动情况分析,我们发现两者基本呈现反向关系。以上一轮周期高点 2015 至 16 年为例,全球、印度产需缺口变动值分别为-1411.3 万吨、-337.5 万吨,呈现负向变动,对应糖价变动值为+4.72 美分/ 磅。再看 2018-19E 年,全球、印度产需缺口变动值预计分别为-1582 万吨、-223.9 万吨,根据两者反向关系推断,19 年全球糖价变动值为正,即意味着糖价将上行或触底后上行。

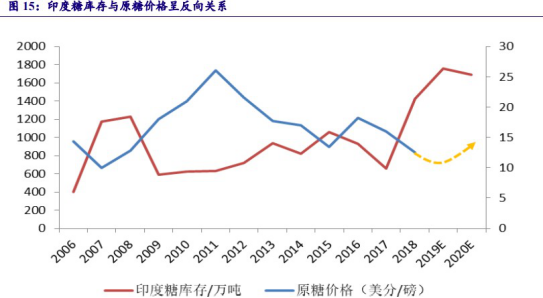

(二)库存高位,成糖价上行最大阻力

2017/18 榨季印度糖产量创新高达 3430 万吨,同比+54.55%,直接导致当年库存达 1421.4 万吨,同比+116.35%,创历史新高。USDA 预测 2018/19 榨季印度糖库存将持续增长,并于 2019/20 榨季开始下降。历史上的高库存均伴随着第二年的产量锐减来消化,同时迎来糖价上 行趋势,因此当前来说,高企的库存水平成为制约糖价上行的最大阻力。当库存开启下行趋势之时,糖价或将迎来反转。

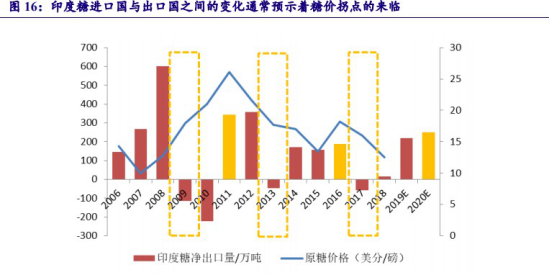

(三)进出口角色变化预示糖价拐点

印度国内食糖消费量大,近五年复合增速为 0.5%,保持稳定增长。受产量变化影响,印度在进口国与出口国两个角色间频繁转换。从历史经验来看,角色转换的时点预示糖价拐点。

以 2008.10-2014.9 这轮周期为例,2008-09 年受干旱气候影响,印度国内糖供给不足,由出口国转变为进口国,糖价开启上行趋势,由 2008 年的 12.79 美分/磅上涨到 09 年的 17.99 美 分/磅,并于 2011 年达到高点 26.09 美分/ 磅;2011 年印度糖产量大幅增长,由进口国转变为出口国,随即开启糖价下行趋势,由高点跌至 17.04 美分/磅(2014 年)。

2014-2019 年最近这轮糖周期,糖价高点在进出口角色转变(2013 年)后的第三年(2016 年)出现。我们认为进出口角色的变化预示着糖价拐点的临近,即根据上述规律,我们推测 2020 或 2021 年出现糖价高点。

此外,2019 年 5 月印度热带气旋强度加强,对农作物具有较大破坏性。同时根据多个预 测机构观测,基本认为 19 年春夏会出现弱厄尔尼诺现象,可能会逐步发展成中等强度的厄尔尼诺事件,将对甘蔗种植、出糖率等造成较大影响。ISMA 近期估计,2019/20 榨季印度甘蔗种植面积预计为 493.1 万公顷,较 2018/19 榨季的 550.2 万公顷减少 10.4%;预计印度 2019/20 榨季糖产量为 2820 万吨,较上榨季减少 14.3%。

我国糖价主趋势跟随外糖价格变化,国内政策、产量、收放储等因素对短期波动有影响。 根据巴西、印度、泰国的产量分析,我们认为全球糖产量将进入减产周期,未来糖价将开启上行趋势。国内甘蔗收购政策变化、进口关税影响都趋于利空糖产量,因此我们认为 2019/20 榨 季将开启糖产量下行趋势,糖价将迎来新一轮上涨周期。

白糖产业具备强周期属性,我们使用吨均市值测算股价潜在空间。以*ST 南糖为例,上一轮周期共出现两次股价高点,2015、2016 年高点对应当年产量的吨均市值分别为 14338 元、 16184 元。根据 2019 年 6 月 17 日市值、19 年食糖产量来看,*ST 南糖吨均市值为 3392 元, 具备较大潜在空间。

建议关注中粮糖业(600373),可以关注*ST 南糖(000911)、粤桂股份(000833)。

选自《印度,气候成产量最大变数,库存压力寻求释放》-谢芝优

【地产竣工&旧改】打破负增长,关键数据即将放量回升,叠加政策助力,已有细分领域开始逆市走强!

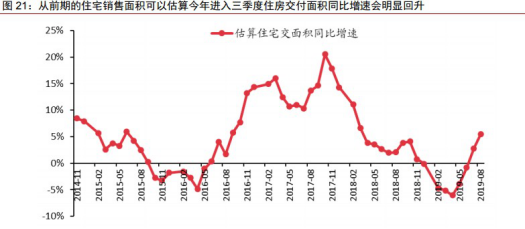

地产竣工: 物业、家电、家居、装修和建材等地产后产业链的细分行业,关键的催化剂是下半年住宅竣工数的恢复。我们用一/二/三四线城市的销售面积数据分别往前推 5 个/6 个/8 个季度以估算未来的住宅交付情况。按照我们的住宅交付指标,大概率今年三季度住宅交付量就要开始明显回升,打破前期竣工持续负增长的情况。此外,我们还可以从跟房屋竣工相关的工程机械使用量情况来侧面观察住宅竣工情况。以塔机/塔吊(通常用于施工作业的封顶阶段)的主要生产商建设机械为例,今年一季度设备租金收入明显增长推动收入同比增长 58.9%,单季归母净利润扭亏,同比增长 275%。建设机械股价近期的强劲表现也反映市场对公司下游需求和业绩的不断上修,而这背后的推动因素恰恰是今年开始很多住宅项目开始进入竣工阶段。

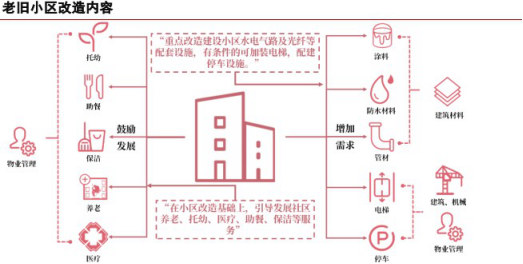

旧改: 涂料行业——重涂服务是老旧小区改造的最重要组成部分之一。改造分内墙和外墙两部分。外墙将采取统一改造的形势,在北方地区可能增加或更新保温层; 内墙随着房屋时间延长,定期重新涂装将成为未来存量房为主区域涂料的主要需求模式。三棵树是国内领先的涂料生产企业,公司通过“马上住”进军房屋重涂领域,2018 年完成 6 万单,全国市场份额第二名,仅次于立邦的 8 万单;一二线城市销量快速增长——而老旧小区改造或将主要在一二线城市展开。公司产能正有序扩张,业绩或将再上台阶。

电梯行业——当前,加装订单在电梯总销量中的占比尚且不高(普遍约 5%), 但在低基数效应下增速可观,电梯加装改造有望成为地产竣工以外重要的补充需求来源。我们相信,如出台更实质性的补贴细则和决策办法(无论中央或地方), 则很可能推动老旧小区加装电梯(克服由于加装电梯导致各楼层房价不同变化形成集体决策困难的问题)。我们认为,年内电梯降价的速率已经趋缓,同时成本端压力得到缓解,而电梯龙头公司持续修炼内功,在优化供应链、加强成本管控、部分部件国产替代、提升运营效率等方面取得。

建筑建材——从房外房内及改造难易程度两主线把握受益子板块。老旧小区改造料将按照房外改造和房内改造两部分推进。房外部分,重点改造建设小区水电气路等方面,将利好管材企业及防水企业。而房内改造我们则预计将按改造的难易程度依次递进。除了涂料之外,对于厨房、卫浴的局部功能性改造,将利好管材、防水、瓷砖等子板块。相对来说,全屋翻新装修则相对成本较高,C 端装饰企业也将存在一定的边际受益空间。

涂料、电梯、建材都是竣工和旧改叠加。

相关标的:中海物业、三棵树、东方雨虹、上海机电、金螳螂、东易日盛、绿城服务、新城悦、伟星新材、永升生活服务和南都物业

选自中信证券《调仓叠加增配驱动市场行稳致远》-秦培景&《从楼宇重建到居住升级,后棚改红利花落谁家》-陈聪

风险提示:股市有风险,投资需谨慎。

沪公网安备 31011502019428号 | 客服电话:021-50206163

沪公网安备 31011502019428号 | 客服电话:021-50206163