【5G】科技抱团的主要方向,基本面拐点确立,开启第二阶段行情!

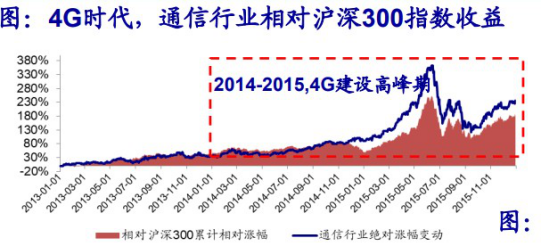

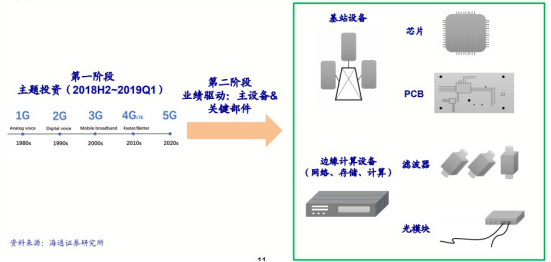

复盘 4G,5G 建设期、通信相对沪深 300 仍有大空间。

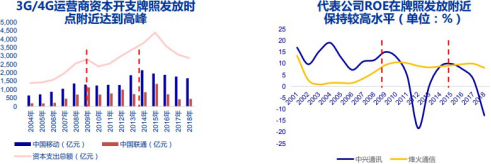

4G 时代:伴随 2014 年 4G 步入大规模建设(2015 年 为 4G 投资峰值),2015 年6 月 12 日,通信板块相对沪深 300 超额收益达到峰值 251%。

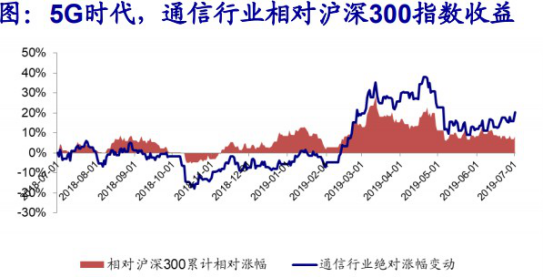

5G 时代:2019 年类似 2013 年 4G 时代的中小规 模 5G 试点性投资,我们预计 2020年 5G 步入大规模建设、2021 年达到国内 5G 投资峰值。而通信行业相对沪深 300 的超额收益在第一阶段主题期 (2018.7.1~2019.3.31),于 2019.3.12 达到峰值 28%,截止 7 月 1 日回落到 8%。

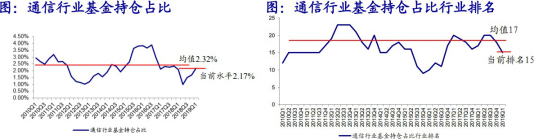

统计基金持仓通信板块占比 2.17%(截止 2019Q1)、低于 2010 年以来的历史均值 2.32%,远低 4G 时代超配通信板块的持仓占比。

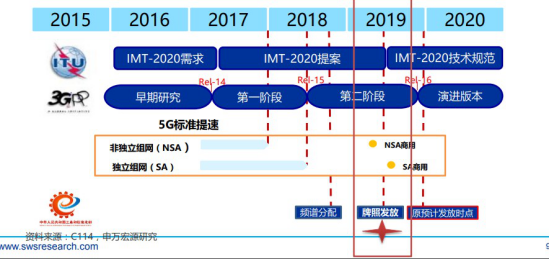

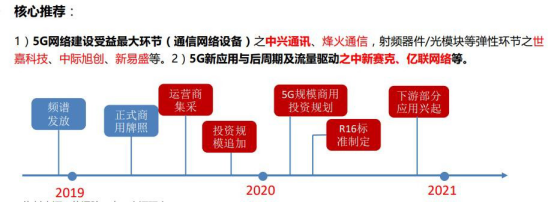

5G 牌照超预期发放,规模商用提前,产业链供需紧张 19H2 将提前显现。2019 年 6 月 5G 牌照正式发放,超预期提前(原预期 2019 年底或 2020 年初)。

内在逻辑: 1)带动产业链上下游快速发展(特别是上游芯片等薄弱环节试错与短板补齐);2) 5G 作为“新基建”,经济增长的重要投资驱动选项。

5G 进程超预期,加码 19H2 景气行情

3G 牌照发放在 2009 年 1 月 7 日,资本开支高峰在 2009 年;4G 牌照发放在 2013年 12 月 4 日,资本开支高峰在 2014 年;核心公司盈利水平(ROE)在 发牌时间处于峰值。 与 5G 不同,3G/4G 建设国内落后于国外,在牌照发放前,已有相对成熟的 技术支撑网络建设,因此在获得网络运营许可前就已经提早进行了规模建设。

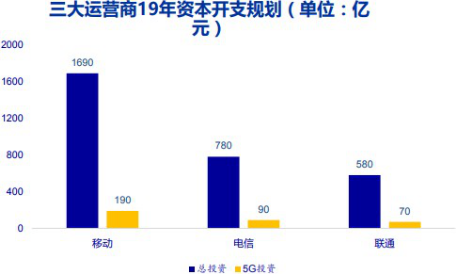

5G 技术我国处于全球第一梯队,我们预计,随着 5G 牌照的提前发放,5G 进程明确提速,2019 年 5G 投资大概率追加,产业链供需紧张有望提前到来。我们对5G 龙头中兴通讯做了追加 5G 投资业绩的敏感性分析,我们此前预计其 19 年利润 45 亿,假设追加投资,可能提升当年 10%~40%的净利润。

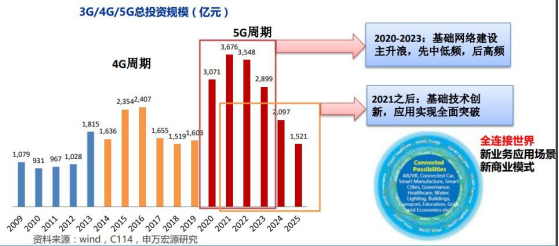

5G 网络万亿投资,2020-2023 将是建设高峰期

2020-2023 年有望是 5G 投资的高峰期,2021 年之后,随着基础技术创新和网 络设施的完善,5G 应用将开始全面突破,进而催生新生态和新商业模式。

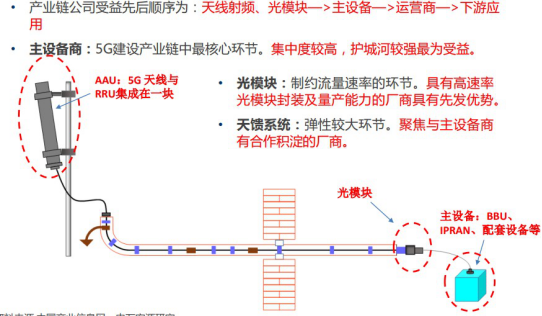

上游元器件及通信设备厂商在 5G 加速建设过程中有望充分受益。

沪电股份高增长半年报业绩预告,印证了 5G 无线设备产业链中报有望表现不俗, 5G 板块也有望步入业绩驱动的第二阶段投资期(2019H2~2021H1);

选自海通证券《复盘 4G,5G 第二阶段行情空间大可期待》-朱劲松&申万宏源《基本面拐点确立,聚焦 5G/云等长趋势》-刘洋

【IDC】新基建稀缺资源,最新调研显示需求逐步回升!对标国外同类公司,估值还有 15%的提升空间!

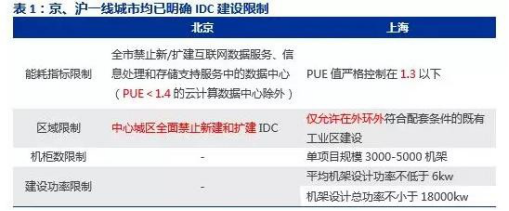

一线城市的优质 IDC 资源存在极大稀缺性。IDC 对网络、水电等成本有较强依赖,北京、上海均已出台相关产业政策,对一线城市数据中心的新/扩建提出较严苛的要求,引导 IDC 产业向超大规模、高密度、高功率方向发展。同时成本差异和定制化需求下对 IDC 公司的建设、集成能力也提出要求。因此:模式差异+政策指导下,核心优势 IDC 厂商将强者恒强,享受高估值。

参考海外成熟 IDC 公司 Equinix 和 Digital Reality,年折旧费用占净营收比例在20-30%以上,高于一般 TMT 公司。另特别以 Digital Reality 为例,公司早期资本开支规模庞大,2006 年前 CapEx 占营业收入比例在 200%以上,考虑 IDC 一般 10 年折旧期,资本化转固后带来的后续新增折旧仍将持续。

重资产投入属性下,海外常用 EV/EBITDA 的方法对 IDC 公司进行估值。

中性情境下,估值方法由 PE 切换至 EV/EBITDA 给本土 IDC 公司带来的价值提升空间在 15%以上。

本土IDC 公司以光环新网为例,若以可比公司 19 年平均PE 35 倍估值,公司 19 年市值在346 亿;而若考虑EV/EBITDA 法,参考过去15 年数据,海外成熟IDC 公司如 Equinix、Digital Reality 历史 EV/EBITDA 在 20~30 倍。中性假设光环新网 19 年 EV/EBITDA 25 倍,则对应一年市值 398 亿元,估值提升 15%。若考虑一线城市优质 IDC 资源给予溢价,可适当对应可比 EV/EBITDA 30 倍,则一年市值 478 亿元,估值提升空间 38%。

中金于 6 月组织投资人调研了 IDC 行业的龙头企业万国数据(GDS.O)、世纪互联 (VNET.O)、数据港(603881.SH)和城地股份(603887.SH)等。通过调研我们观察到,IDC 行业景气度在 2Q19 已有所提升。下半年云计算厂商需求提升,我们预计将带动批发型 IDC 业务加速发展。同时一线城市需求保持旺盛,龙头企业 业绩将持续向好。

相关标的:

宝信软件(IDC 规模扩大夯实中长期基础,钢铁信息化景气持续、内外部订单陆续落地,长期成长的业务与财务证明)

光环新网(聚焦环京区域和上海等一线城市,云计算与 IDC 业务齐头并进,驱动公司净利润快速增长)

数据港(运营能力、客户资源奠定核心能力,与阿里巴巴紧密绑定的 IDC 服务提供商)

万国数据(规划+在建项目保证 IDC 收入成长性,EBITDA 高增下公司将率先受益于估值切换)

选自申万宏源《估值切换视角下,再看稀缺 IDC 资源的价值提升》

风险提示:股市有风险,投资需谨慎。

沪公网安备 31011502019428号 | 客服电话:021-50206163

沪公网安备 31011502019428号 | 客服电话:021-50206163