【5G 手机】5G 时代最大的终端应用,而这些细分领域将坐享行业红利!本月还有重磅催化!

最新消息显示,目前华为首款 5G 手机已经通过了工信部的审查,并拿到了入网许可证(这是国行首款获得 5G 终端电信进网许可证的智能手机),而它预计最快会在 7 月底上发布,上市时间是在 8 月份,售价在 7000 元左右。

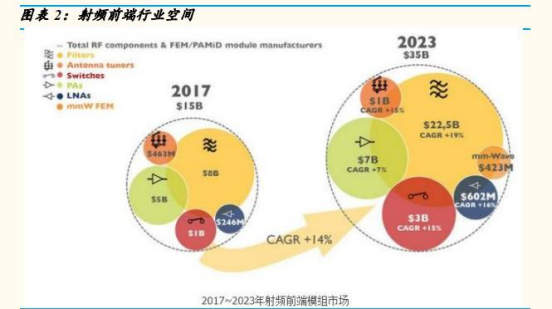

从 4G 到 5G 天线是绝对的增长,频率而提升和频段增加,将代来天线数量和价值量的提升。随着天线数量的增加,手机射频连接通道数同步增加, 由于手机空间有限以及轻薄化需求,传统的同轴连接线可能会被多层的 MPI 或 LCP 替代;射频前端:射频前端作为无线通信最核心的环节,将迎来高增长,根据 yole 的预测,全球射频前端市场将由 2017 年的 150 亿美元增长到 2023 年的 350 亿美元,复合增速高达 14%;被动元件:被动元件在电路中必不可少,射频前端元件的增加必然带来电容电阻电感等元件的同步增加。

射频前端:射频前端行业高增长

根据 yole 的预测,全球射频前端市场将由 2017 年的 150 亿美元增长到 2023 年的 350 亿美元,复合增速高达 14%;其中天线开关市场将由 2017 年的 10 亿美元增长到 2023 年的 30 亿美元,复合增速 15%;射频低噪放市场将由 2017 年的 2.46 亿美元增加到 2023 年的 6.02 亿美元,复合增速 16%;

射频前端国产化趋势下,看好国内射频开关和 LNA 龙头:卓胜微。

终端天线,变化中的机会

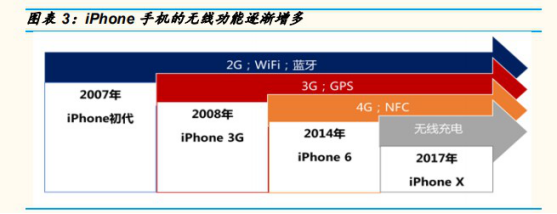

从 2G 到 4G,终端天线实现量价齐升。一方面,随着无线功能增加、应用频率增多,终端天线单机使用量提升,a)如 GPS、NFC 等诸多新功能的增加,天线单机数量不断增加;b)蜂窝网络由单模到多模多频,到全网通和全球通;WiFi 天线也从单频发展到双频模式,应用频率的增加带动了对应天线数量的增加。c) 接收分集和 MIMO 技术也提升智能手机天线数量。另一方面,手机内部空间压缩,天线数量增多,高度集成+轻薄,设计难度增加,带动天线价值量提升。

在智能手机整体出货量增速放缓的背景下,未来 5G 带来的天线技术的变化, 将打开天线行业成长新空间。我们看好国内受益厂商:立讯精密、硕贝德。

5G 天线升级, 射频传输线量价齐升

天线从 2G/3G/4G 到 5G,是纯粹的增量。例如加载 5G 的手机中,之前 4G/3G 的功能都会同时存在,以前的天线都会存在,因此对于天线而言,通信技术的升级,对于不同制式的天线是累加而不是替代。

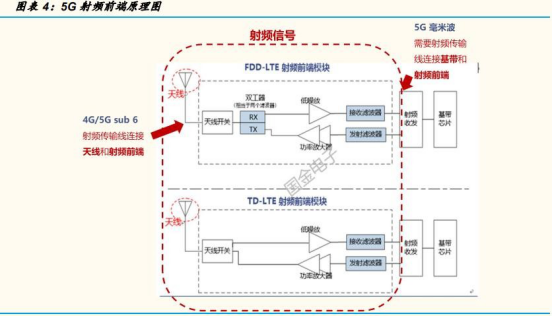

5G Sub 6 和 5G 毫米波都将带来 LCP/MPI 软板射频传输线用量的增加。 从射频收发开始到基带传输的都是射频信号,射频信号的传输都要用到射频传输线, sub 6G 下天线数量的增加将会带来射频传输线同步增加,由于手机空间有限, 有望升级维为多层软板的传输线方式;5G 毫米波由于天线和射频前端集合在一起,但基带和射频前端仍需要射频传输线作为连接。

射频传输线以及相关连接器升级,看好:鹏鼎控股、电连技术

选自国金证券《中美贸易摩擦趋缓看好 5G 手机及华为产业链受益主线》-樊志远

【军工】无惧经济波动的特殊行业,估值中枢下方 20%+的绝佳位置,未来还有重磅事件催化,三季度超额收益就看他了!

截至 2019 年 7 月 5 日,军工板块整体估值(TTM)约为 46x,虽然仍高于 2008年初(21.62x)和 2012 年底(37.48x)次低点的水平,但已经明显进入估值底部区域,且 2012 年底的估值水平近期已经击穿。中长期来看,目前估值水平与板块估值中枢相比,具备 24%的修复空间。进入 2019Q2,中证军工指数高位累计最大回撤 22%,估值风险释放较为充分,中长期投资价值凸显。

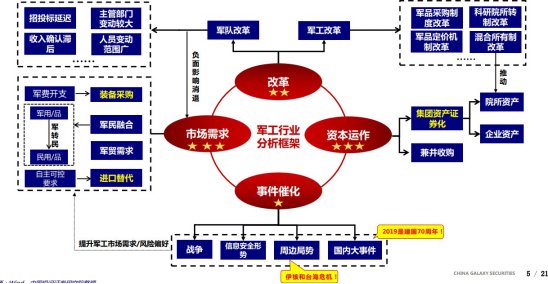

军工行业分析逻辑框架

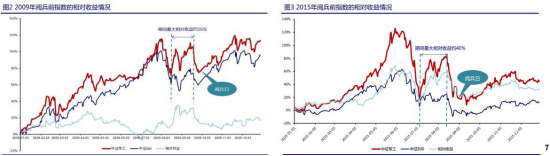

事件催化:建国以来共举行过 15 次阅兵。进入新世纪,我国分别于 2009 年 10月 1 日和 2015 年 9 月 3 日,为庆祝建国 60 周年和抗战胜利 70 周年举行了两次大规模阅兵。2019 年是建国 70 周年,庆祝活动将层出不穷。阅兵是展示新装备, 扬我国威的重要窗口。受其影响,军工板块关注度明显提升,军工指数一般提前 1 个半月反映,相对收益显著。预计军工板块在 2019 年三季度将出现明显超额收益。

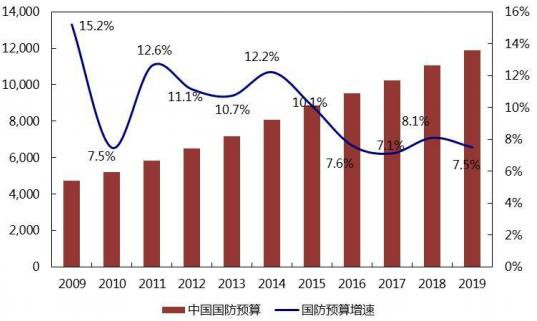

市场需求:军工行业不同于其他产业,典型军工企业的营收大部分来源于军费支出,几乎不受宏观经济波动的影响,行业发展与国家和军方的总体规划息息相关, 呈现出较强的计划性特征。从历史来看,每个五年规划的后期,军方往往都会加强军费预算的执行力度,武器装备的采购意愿也随之提升。因此军工行业的景气度周期会呈现“前低后高”的特点,2019 年和 2020 年作为装备采购“十三五” 规划最后两年,我们预计军品订单有望迎来较快增长。

预计上半年财报依旧靓丽,2018 年和 2019Q1 军工板块分别实现营收 2753 亿元和 522 亿元,同比增长 4.38%和 10.57%, 实现营业利润 166 亿元和 21 亿元,同比增长 18.63%和 27.52%,利润增长超预期。 我们预计二季报军工行业收入仍将维持 10%左右的增长,考虑到非经营层面因素影响, 预计经营利润增速将有所回落,增速约为 20%,逆周期性特征明显。

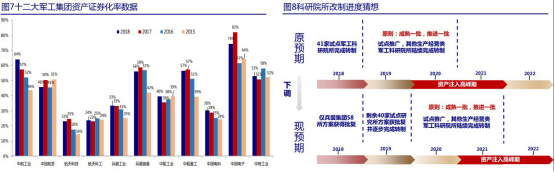

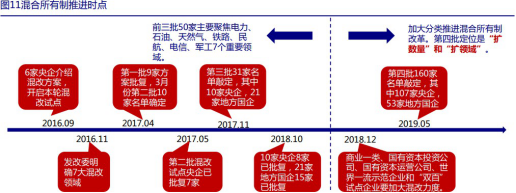

资本运作:6 月 20 日,证监会就修改《上市公司重大资产重组管理办法》征求意见。此次监管松绑有利于拓宽军工板块并购重组路径,加 快军工资产证券化进程。 军工集团资产证券化持续稳步推进(国睿科技启动资产重组,南船启动重大资产重组)。院所改制逐步破冰,多点开花。2020 年之后有望铸就资产证券化2.0 时代。

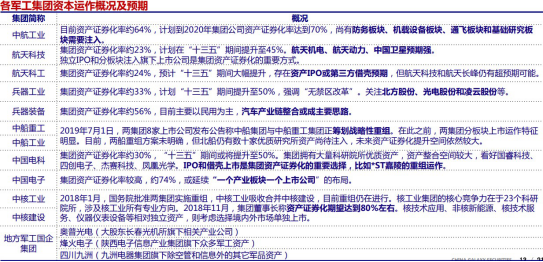

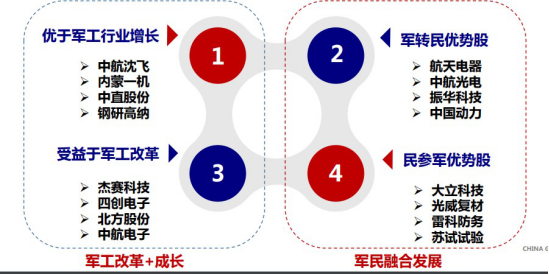

改革:在本轮混改中,中国核建和中船工业集团被列入第一批试点名单,混改先行先试。继 2017 年中核与中核建启 动重组以来,近期两船也宣布启动战略重组。资本市场对混改最大的期待是员工激励机制的建立!中航沈飞、钢研高纳等已陆续成功实施股权激励。

相关标的:

选自银河证券《守得云开见月明,Q3 军工超额收益可期》-李良

风险提示:股市有风险,投资需谨慎。

沪公网安备 31011502019428号 | 客服电话:021-50206163

沪公网安备 31011502019428号 | 客服电话:021-50206163