【云中台】长期乐观的科技成长方向,更好的商业模式催生更大需求!

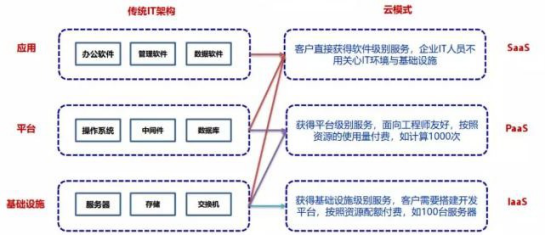

云计算版图分为 IaaS/PssS/SaaS

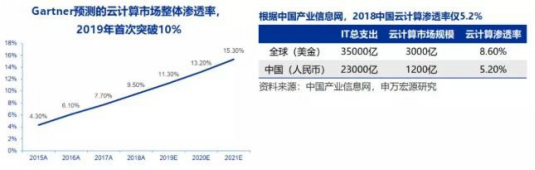

乐观的长期:中美 IT 渗透率均低

10%-20%临界点:从 IT 产业发展规律来看渗透率 20%将是临界点,当渗透率达到 20%时云计算的渗透率将进一步加速。

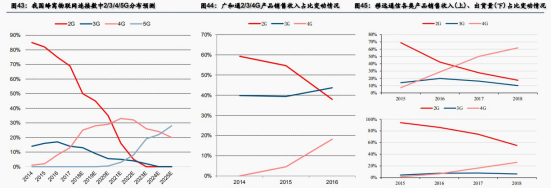

中国产业信息网认为,2018 年全球云计算市场规模将达到 3000 亿美金,占全球整体 IT 投资占比约为 8.6%,现阶段云计算渗透率较低的原因主要是全球 87.5% 的 IT 支出其在大型企业。中国渗透率 5.2%。

中国 PaaS 市场从 2016 年开始保持快速增长,2018H2 同比增长 131.6%。2019 年中台崛起有两大催化剂:虚拟化、SaaS 成熟。技术角度:虚拟化技术不断进步,2018 年容器技术逐渐成熟,使得中台架构成为可能。产业角度:2017H2 阿里云开始基础设施投入,2018 用友网络等 SaaS 应用落地,2019 年 SaaS 应用扩展带来架构升级需求。

除互联网,行业云渗透率低于 5%。预计未来服务业/工业/医疗/教育公有云渗透率将迅速提升。

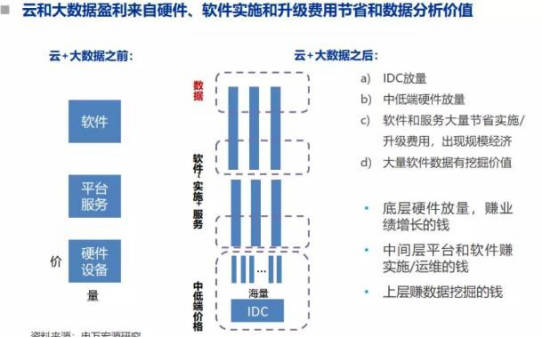

中台崛起的意义: 大数据应用的可能

商业模式变好

软件行业本质在于边际开发成本递减,中台崛起解决了定制化和标准化的矛盾。云化意义在于商业模式变好,人均收入是商业模式成功关键。

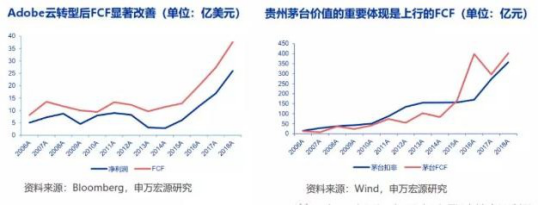

赢家通吃:Saas 公司表现为现金流改善,实质是商业模式好。

具体的扣非利润、FCF,美国科技于中国消费,有类似特征。如果国内 SaaS 公司云化成功,财务特性会相似。商业模式变好的原因:一,扩大用户基础。二, 订阅费用成本降低,迁移成本提高带来的高用户粘性。

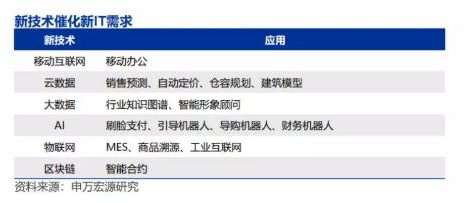

新技术催化新 IT 需求,本质是数字化转型从 1.0 向 2.0 升级。

1)云与大数据结合,资本先于产业;2)智能化需求崛起;3)管理软件图形化流程设计兴起,实际是软件开发 FPGA 化。

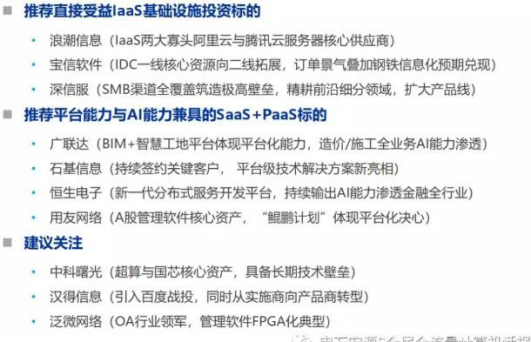

重点关注平台能力与 AI 能力兼具的云计算机公司。

选自申万宏源《中台正崛起,十年云成长》

【通信模组】新基建的重要细分领域,未来 5 年复合增长率超过 50%,中报业绩开始逐步兑现!

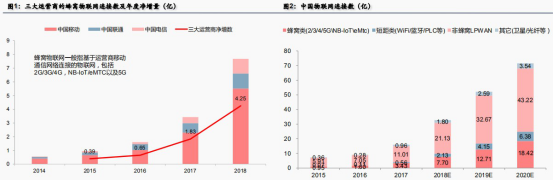

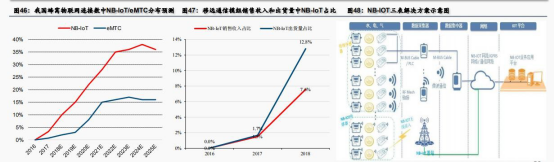

2018 年,物联网发展超预期,从我国蜂窝物联网连接数(基于移动通信网络,如 2/3/4G 等连接的物联网)来看,2015-2018 年净增量分别为 0.39 亿、0.65 亿、1.83 亿、4.25 亿,呈加速态势,我们预计 2019 年中国蜂窝物联网连接数将达 12.7 亿,增长 65%; 除蜂窝物联网外,基于 WiFi、蓝牙等连接的物联网也快速发展,我们预计 2018 年中国物联网连接数达到32.8 亿,预计 2019 年增至 51.9 亿。物联网终端要想实现联网功能,一般需要通信模组(比例约为 1:0.6),因此物联网连接数的爆发将支撑通信模组出货迅速放量。

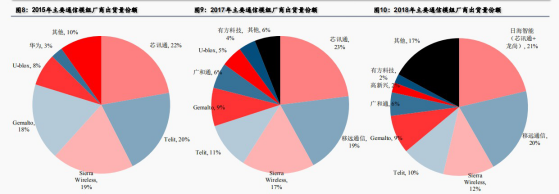

国外厂商近两年下滑明显,本土厂商奋起直追。从海外企业来看,Telit、Sierra Wireless、Gemalto 2015 年市场份额分别为 20%、19%、18%,分列全球二、三、四位,2018 年三者市场份额分别下滑至 10%、12%、9%,分列全球第四、三、五位。从本土企业来看,2015 年至今芯讯通(日海智能)始终保持全球第一市场份额,此外移远通信份额快速增长,2017 年起跻身前二。

通信模组将从 2G 向 4G 迁移,5G 通信模组即将商用

目前,存量物联网设备使用 2G 通信模组为主,未来 4G 模组出货量将会快速增长。移远通信 2019 年 2 月发布基于高通 X55 5G 芯片的 5G 模组 RG500Q、RM500Q, 也是全球首批 5G 通信模组,预计最快将在 2019 年年底上市。Strategy Analytics 预计,4G 物联网模组销量将在两年内达到顶峰,5G 模组销量将会在2019 年开始起步、并在 2024 年超过 4G 模组销量;

我们预计,2G 模组国内市占率将在 2023 年降至 0%,4G 模组将于 2021 年达到峰值 33%、此后开始下滑,5G 模组将于 2025 年达到 28%。

物联网(NB-IoT)模组出货量有望提速

NB-IoT 作为基于授权频段的低功耗广域网蜂窝物联网技术,2019 年起发展有望提速:一是 NB-IoT 最适合室内三表、地下管网、交通路网等应用,而这些正是智慧城市的重要场景。二是工信部 2017 年发布《关于全面推进移动物联网(NB-IoT)建设发展的通知》,规划 2020NB-IoT 基站将达 150 万个,NB-IoT 连接数将达 6 亿。截至 2018 年底,我国 NB-IoT 基站约 100 万,连接数约 5000万,距离工信部目标仍有差距。我们预计 2019 年三大运营商将会进一步完善NB-IoT 网络建设,同时发力 NB-IoT 的用户发展,措施可能包括设定指标、加大补贴力度等。

我们预计,2021 年 NB-IoT 和 eMTC 模组的国内市占率将分别达到 28%和 15%。

车规级模组即将放量

5G 商用,车联网是典型应用场景,不论是智能控制、车载娱乐,还是辅助驾驶、自动驾驶,都需要依靠蜂窝通信模组、V2V 模组来实现。车联网包括前装和后装两类,随着消费升级,车载前装发展提速。但前装车载模组需要满足车规级要求,这将推动车规级模组需求旺盛。

预计我国 2020 年车联网数量将突破 7000 万辆,未来车规级 4G/5G 模组将快速发展。

根据 ABI Research 数据,2023 年全球物联网蜂窝通信模组出货量将增长到12.50 亿片,LPWAN 通信模组将是出货量增长最快的产品,在 2020 年以后逐渐对 2G 通信模组形成替代,2G 通信模组出货量也将开始萎缩。从应用领域来看, 目前车联网、智能建筑领域通信模组出货量相对较大,未来五年出货量复合增长率超过 50%的应用领域包括消费物联网、工业物联网和公共基础设施。

相关标的:移远通信(年出货量全球领先,具备规模优势、渠道能力优秀,业绩较快增长);日海智能(并购龙尚、芯讯通获得全球最大市场份额,股东控股Telit,有规模优势,“云+端”布局较好);广和通(Intel 为股东之一,导入 PC 客户,近两年业绩亮眼);高新兴(国内车规级模组领导者,为吉利配套)。

选自中信建投《通信模组出货放量,本土厂商加速赶超》-阎贵成

【仿制药】难得的喘息机会,最悲观行业的情绪修复行情一触即发!

银河证券认为市场情绪对带量采购已经充分 price in,仿制药行业从市场情绪修复角度看有提升的机会。

2019 年 7 月 12 日下午,国家医保局组织召开药品 4+7 集采扩面企业座谈会,7 家第一轮 4+7 中选企业、13 家落选企业参加。东吴证券认为会议内容超出市场预期。第一轮集采过程中有一系列问题需要进一步探索,如产能、价差等,目前医保局态度更加慎重,这意味着除了 25 个第一批外的品种暂时不受集采影响, 短期“政策免疫”,业绩将维持稳定增长,有望迎来一次短暂的估值修复的上涨行情。

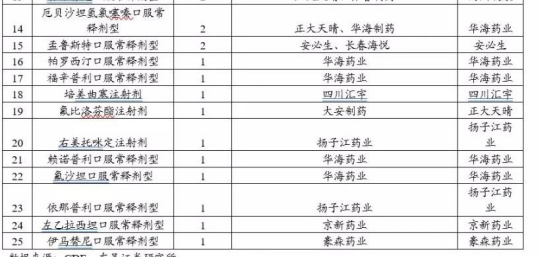

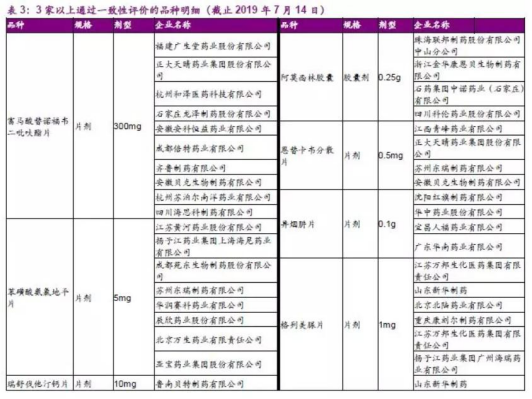

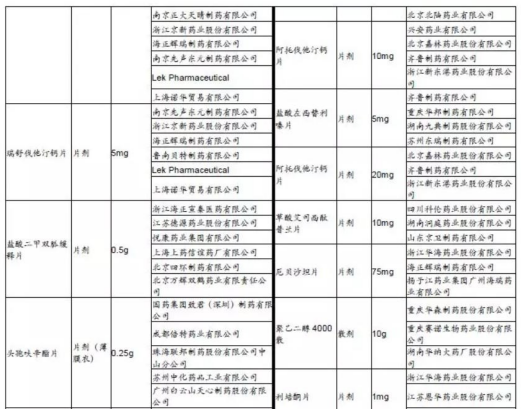

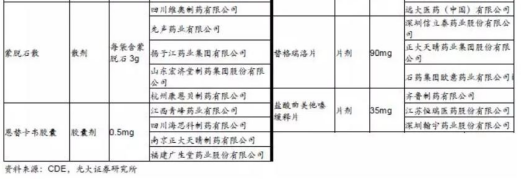

竞争格局仍然是能否持续盈利的关键:第二轮集采将在第一批 4+7 中标价格为天花板进行价格申报,会出现三种情况:1)独家通过一致性评价的品种,价格安全,4+7 全国推广后放量带来业绩增量。重点关注华海药业的帕罗西汀、福辛普利钠、赖诺普利、氯沙坦钾片;京新药业的左乙拉西坦;豪森药业的甲磺酸伊马替尼等。2)2 家通过一致性评价的品种,价格相对安全。如吉非替尼(齐鲁&正大天晴)、厄贝沙坦(华海&正大天晴)等。3)3 家以上通过一致性评价的,价格面临激烈竞争。标的选择上,我们建议重点关注 25 品种内独家通过一致性评价的企业,重点关注华海药业 。

光大证券认为新方案仍然坚持量价挂钩的原则,但不再独家中选,而是可以有 3家(或以上)中选(“所有企业以不高于 4+7 中标价格申报,报价最低的企业直接中选,其余企业依次决定是否接受最低报价,直到中选企业满 3 家(或以上)”)。“若一家中标给予 50%量,两家中标给 60%量,三家中标给 70%量。”“根据报价高低,企业交替轮流选择省份,所挑选省份报的量总和即是此企业约定的量” 由独家中选放宽到 3 家(或以上),将带来不同品种的降价压力的巨大分化,3家以内竞争品种的降价压力将有所缓解,3 家竞争以上的品种仍然面临较大压力。

天风证券认为新的带量采购政策有望更加温和审慎推进。其中第一批 25 个参与全国集采的品种预计要在此前的价格基础上进一步降价。我们认为本次集采方案比预期要更为温和,有望对医药行业迎来情绪上的修复。

相关标的:恒瑞医药、华东医药、科伦药业、华海药业、乐普医疗、京新药业、普利制药等

选自东吴证券《第二轮国家集中带量采购仍锁定 25 品种,重点关注华海药业》、光大证券《4+7 集采扩面规则生变,关注中报业绩确定性强的细分龙头》、天风证券《新一轮集采方案有望落地 ,把握中报业绩投资机会》

风险提示:股市有风险,投资需谨慎。

沪公网安备 31011502019428号 | 客服电话:021-50206163

沪公网安备 31011502019428号 | 客服电话:021-50206163