经营证券期货业务许可证:zx0156 统一社会信用代码(境外机构编号):911102281029993028

投诉电话: 021-58302961

客服电话:021-50206163

OLED、半导体(1)

2019-08-02 10:56

参考来源:主力研报

用手机看

标签名称

【OLED】目前唯一自主研发实现全球领导的半导体,日韩摩擦坐享渔翁之利!

屏幕是消电子创新之母,具备三大特征:1、屏幕是旗舰机最贵的部件之一 2、屏幕是手机形态的终极决定因素 3、屏幕是交互的枢,是内容的承载。手机形忘从2001 年诺基亚直板机到现在已经 18 年未变而OLED 将是手机形态変化和能手机下一轮创新的终极决定因素。

OLED 将从根本是改变未来智能设备的交互形态

1、屏幕将成为交互创新的母版(屏下指纹、屏下摄像头、屏幕自发声)

2、屏幕将成为手机里最贵的部件(OLED 成本 80~110 美金,相当于 SoC+存储芯片之和)

3、OLED 屏幕是中国目前唯一一个通过自主研发弯道超车,在全球具备领导地位的主流半导体产业

我们认为以京东方为首(TCL-华星光电、维信诺、天马)的 OLED 产业链将迎来新一轮产业红利期

日韩贸易摩擦中国企业或坐享渔翁之利

氟化聚酰亚胺材料限制对柔性影响 OLED 产能。核心材料光刻胶、氢氟酸与氟化聚酰亚胺分别是半导体光刻、半导体刻蚀、柔性 OLED 面板制造领域必不可少的三大关键材料,且由于存在保质期限、不存在大量囤积库存的情况。而从METI 数据来看,目前日本在光刻胶、电子级氢氟酸、氟化聚酰亚胺三大材料领域份额接近 90%、70%、90%, 因此本次事件好比在做菜时没了油、盐、酱等关键调料。

据多家媒体报道,日本对韩国进行半导体材料出口限制之后,三星电子成为受影响最大的企业,生产受到极大影响,有传言称,苹果将取消三星的 OLED 订单。京东方或拿下 OLED 屏订单。

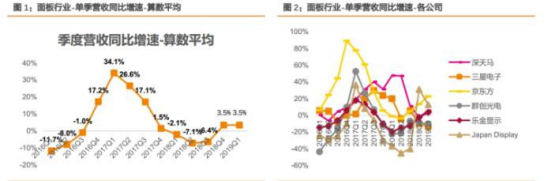

面板行业营收增速开始回暖:19Q1 平均营收增速为 3.5%,同比增长 5.6pct,环比持平。其中京东方和 Japan Display 季度营收增速相对较高,分別为 22.7%和12.8%

毛利率有望探底:面板板块 19Q1 平均毛利率为 12.8%,同比下降 4.2pct,环比下降 5.7pct。其中三星电子和京东方单季毛利率相对较高,分別为 37.5%和 17.7%

选自西南证券《OLED 柔性屏行业框架》-陈杭

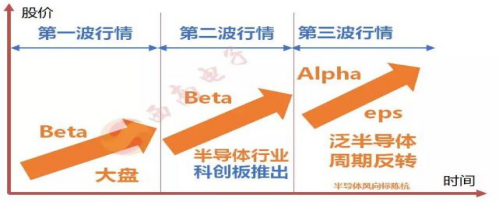

【半导体】景气度、需求、业绩拐点同时显现,更有国产替代光环加持,科创板或引爆板块第三波行情!

国盛证券认为全球半导体底部拐点已经出现!

1.需求复苏,存储开始见底:华为生态链重塑、通信、手机业务不断上调预期; 同时引领龙头国产化加大力度,大幅降低中期需求不确定性预期;台积电结束连续 6 个月下滑,实现环比 22%,同比 7%增长,Q3 继续实现增长,主要源自华为追单、苹果、HPC 等;数据中心下半年逐步复苏;而 5G 投入力度加大、带来手机换机、数据中心及生态带来需求递增;

2.日韩贸易争端影响或更深远:进一步压缩中短期供给及中期供给预期。年初以来,全球半导体龙头资本开支逐步递减,日韩贸易争端以来,我们认为后续很难形成长时间断供,但会对行业整体供给边际收缩,以及影响韩厂扩产计划:

短期供给影响:三星/海力士共占 DRAM 65%、NAND 46%,同时在 Fab 代工、CIS 等领域全球处于领先地位,尤其是存储芯片,短期供给影响以及对日本材料的担心, 引起 DRAM、NAND 的价格上涨,随着时间持续,价格还有望进一步上涨,从产业跟踪,已经对部分产品生产形成影响;

中长期供给预期:年初以来,三星/海力士逐季明确下调资本开支计划,面临此次核心材料压力,扩产计划将有望再次递延,影响中期产能释放能力。

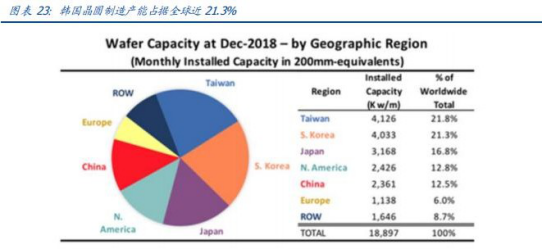

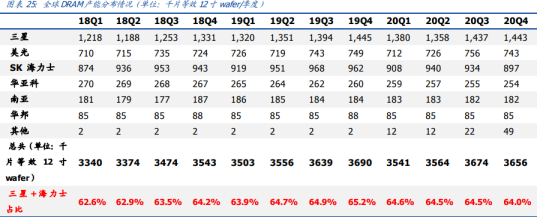

DRAM 产量及分布来看,根据 IHS 统计口径,目前全球 DRAM 产量在350-360 万片/季度(等效 12 寸晶圆),其中三星产量约为 130-140 万片/季度,SK 海力士产量约为 95-97 万片/季度,两者产量之和占据全球份额近 65%!

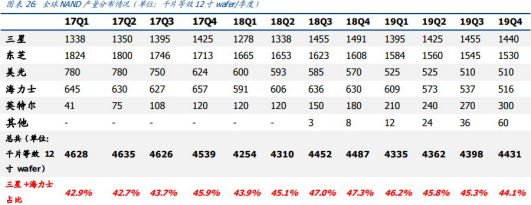

NAND Flash 领域韩国双雄的份额水平要低于 DRAM,但仍然接近 46%。目前 IHS 统计全球 NAND Flash 约为 430-440 万片/季度,三星产量约为140-145 万片/季度,海力士产量约为 55-57 万片/季度,两者份额之和占据全球产能近 45.8%。

国产替代历史性机遇开启

国产替代历史性机遇开启,今年正式从主题概念到业绩兑现。逆势方显优质公司本色, 为什么在 19H1 行业下行周期中 A 股半导体公司迭超预期,优质标的国产替代、结构改善逐步兑现至报表是核心原因。

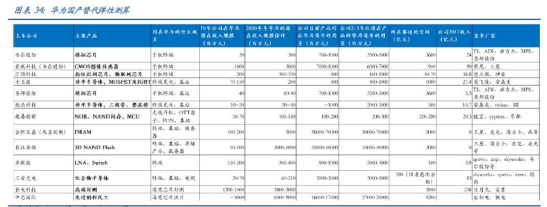

中国半导体供应链长期市值空间探讨:东方半导体产业链生态重塑,与以往不同, 建立完整、独立自主核心技术的半导体工业体系是大势所趋,半导体大国、强国崛起之路, 独立自主的核心技术才是王道,科技红利之有效研发投入,才是建立独立自主核心技术体系的唯一手段。中国半导体进口额占全球半导体销售额65%,巨大国内市场内需、终端厂商能力、摩尔定律放缓推动国内公司进入良性快速发展,随着科技红利的迭加,市场份额的切入,相比海外巨头 500 亿美金、千亿美金市值,中国公司第一步在市场纵深领域出现一批千亿级别公司是大概率事件!

同时天风证券也认为五大芯片设计公司的关键财务数据/指标预示着拐点将至

对于设计公司而言,2018Q 3-2019Q 1 是需求下降/库存消化时期,同比有所下滑,同时期国产替代的新料号开始获得验证,获得 AVL 资格,新料号在 2019Q 2 渗透进入下游,拉动相关公司业绩超预期。

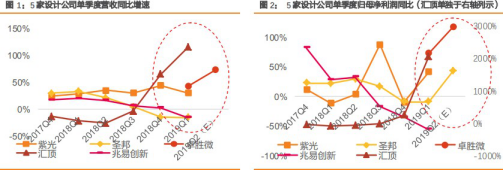

净利润整体在 2019Q1 增速上升,营收增速方面由于细分市场不同,受结构性的影响,各不相同。从营收 YoY 我们可以看到,有三家公司(汇顶、紫光、卓胜微)在 2019Q1 的营收同比增速基本在 30 以上,其中汇顶科技受益于全屏手机的屏下指纹需求推动, 在 2018Q4 迎来大幅上升,同比增速为 64 2019Q1 达到 114 。

卓胜微/圣邦股份 H1 业绩超预期,2018Q3-2019Q1 是需求下降/库存消化时期, 同比有所下滑,同时期国产替代的新料号开始获得验证,获得 AVL 资格,新料号在 2019Q2 渗透进入下游,拉动相关公司业绩超预期。

兆易创新受价格和下游需求抑制影响,2018Q3 开始增速下降,目前看存储芯片价格处于底部,随着供给端有收缩迹象(日韩禁运事件/Toshiba 工厂着火)全球 NAND 价格有反转的迹象,加上同样类比于圣邦/卓胜微类似的国产替代逻辑,2 季度有望迎来营收和净利润的拐点。

紫光国微营收一直保持 20 络化、自动化要求日益提高, 推动特种集成电路需求高速增长,从而推动紫光集成电路业务的发展, 预计公司营收将持续增长。

汇顶科技受益于全屏手机强劲的屏下指纹需求的拉动在 2018Q4 、2019Q1 的营收及净利加速上涨,屏下指纹解锁是全屏手机时代下目前应用最适用的方案,持续为公司成长提供动力。

对于半导体行业的投资节奏,西南证券这样认为

目前处于泛半导体周期反转行情

台积电 6 月份月度收入大超预期也印证了行业的拐点

3、云:云端服务器 AMD ZEN2 EYPC 芯片制程升级 + 行业重回 Capex 周期拉动。

选自国盛证券《全球“芯”拐点》-郑震湘&天风证券《国产替代加持,几个信号彰示半导体底部拐点出现》陈俊杰

屏幕是消电子创新之母,具备三大特征:1、屏幕是旗舰机最贵的部件之一 2、屏幕是手机形态的终极决定因素 3、屏幕是交互的枢,是内容的承载。手机形忘从2001 年诺基亚直板机到现在已经 18 年未变而OLED 将是手机形态変化和能手机下一轮创新的终极决定因素。

OLED 将从根本是改变未来智能设备的交互形态

1、屏幕将成为交互创新的母版(屏下指纹、屏下摄像头、屏幕自发声)

2、屏幕将成为手机里最贵的部件(OLED 成本 80~110 美金,相当于 SoC+存储芯片之和)

3、OLED 屏幕是中国目前唯一一个通过自主研发弯道超车,在全球具备领导地位的主流半导体产业

我们认为以京东方为首(TCL-华星光电、维信诺、天马)的 OLED 产业链将迎来新一轮产业红利期

日韩贸易摩擦中国企业或坐享渔翁之利

氟化聚酰亚胺材料限制对柔性影响 OLED 产能。核心材料光刻胶、氢氟酸与氟化聚酰亚胺分别是半导体光刻、半导体刻蚀、柔性 OLED 面板制造领域必不可少的三大关键材料,且由于存在保质期限、不存在大量囤积库存的情况。而从METI 数据来看,目前日本在光刻胶、电子级氢氟酸、氟化聚酰亚胺三大材料领域份额接近 90%、70%、90%, 因此本次事件好比在做菜时没了油、盐、酱等关键调料。

据多家媒体报道,日本对韩国进行半导体材料出口限制之后,三星电子成为受影响最大的企业,生产受到极大影响,有传言称,苹果将取消三星的 OLED 订单。京东方或拿下 OLED 屏订单。

面板行业营收增速开始回暖:19Q1 平均营收增速为 3.5%,同比增长 5.6pct,环比持平。其中京东方和 Japan Display 季度营收增速相对较高,分別为 22.7%和12.8%

毛利率有望探底:面板板块 19Q1 平均毛利率为 12.8%,同比下降 4.2pct,环比下降 5.7pct。其中三星电子和京东方单季毛利率相对较高,分別为 37.5%和 17.7%

选自西南证券《OLED 柔性屏行业框架》-陈杭

【半导体】景气度、需求、业绩拐点同时显现,更有国产替代光环加持,科创板或引爆板块第三波行情!

国盛证券认为全球半导体底部拐点已经出现!

1.需求复苏,存储开始见底:华为生态链重塑、通信、手机业务不断上调预期; 同时引领龙头国产化加大力度,大幅降低中期需求不确定性预期;台积电结束连续 6 个月下滑,实现环比 22%,同比 7%增长,Q3 继续实现增长,主要源自华为追单、苹果、HPC 等;数据中心下半年逐步复苏;而 5G 投入力度加大、带来手机换机、数据中心及生态带来需求递增;

2.日韩贸易争端影响或更深远:进一步压缩中短期供给及中期供给预期。年初以来,全球半导体龙头资本开支逐步递减,日韩贸易争端以来,我们认为后续很难形成长时间断供,但会对行业整体供给边际收缩,以及影响韩厂扩产计划:

短期供给影响:三星/海力士共占 DRAM 65%、NAND 46%,同时在 Fab 代工、CIS 等领域全球处于领先地位,尤其是存储芯片,短期供给影响以及对日本材料的担心, 引起 DRAM、NAND 的价格上涨,随着时间持续,价格还有望进一步上涨,从产业跟踪,已经对部分产品生产形成影响;

中长期供给预期:年初以来,三星/海力士逐季明确下调资本开支计划,面临此次核心材料压力,扩产计划将有望再次递延,影响中期产能释放能力。

短期韩国或会寻求其他供应商或日本供应商海外分支/合资公司/第三方迂回进口等方式来保证基本稳定供应,根据韩联社,三星电子副会长李在镕近期赴日斡旋并紧急寻求替代供应商,但我们认为替代供应商在验证周期上至少需要 2-3 个季度,因此在未来 2-3 个季度无法承担扩产重任;

中期维度来看,如果持续处于限制状态,三星或会在产品产能结构上进行取舍, 仍然拿做菜为比喻,菜分主次,有限的材料供给会优先保证主菜。三星目前从逻辑芯片产品结构上看主要是存储、高性能运算(包括 5G 基带处理器)、CMOS 图像传感器三大类,从战略地位看,5G 行业浪潮背景下高性能存储与高性能运算是其必争之地,因此后续产品产能结构上会进行倾斜,我们预计中低端存储产品以及 CMOS 图像传感器产品的产能会受此影响收缩,建议重点关注这两块领域的行业格局变化,豪威科技作为 Fabless 厂商有望大幅受益;

我们对韩国存储双雄——三星&海力士产能情况进行详细统计,目前三星+海力士在全 球 DRAM/NAND Flash 领域占据绝对领先份额,在核心材料出口受限下的风险敞口分别对应约 64.7%/45.8%。我们认为一旦发生实质性减产,则DRAM 与 NAND 将在短期内结束下行周期,大概率迎来景气反转及短期价格大幅反弹。DRAM 产量及分布来看,根据 IHS 统计口径,目前全球 DRAM 产量在350-360 万片/季度(等效 12 寸晶圆),其中三星产量约为 130-140 万片/季度,SK 海力士产量约为 95-97 万片/季度,两者产量之和占据全球份额近 65%!

NAND Flash 领域韩国双雄的份额水平要低于 DRAM,但仍然接近 46%。目前 IHS 统计全球 NAND Flash 约为 430-440 万片/季度,三星产量约为140-145 万片/季度,海力士产量约为 55-57 万片/季度,两者份额之和占据全球产能近 45.8%。

国产替代历史性机遇开启

国产替代历史性机遇开启,今年正式从主题概念到业绩兑现。逆势方显优质公司本色, 为什么在 19H1 行业下行周期中 A 股半导体公司迭超预期,优质标的国产替代、结构改善逐步兑现至报表是核心原因。

中国半导体供应链长期市值空间探讨:东方半导体产业链生态重塑,与以往不同, 建立完整、独立自主核心技术的半导体工业体系是大势所趋,半导体大国、强国崛起之路, 独立自主的核心技术才是王道,科技红利之有效研发投入,才是建立独立自主核心技术体系的唯一手段。中国半导体进口额占全球半导体销售额65%,巨大国内市场内需、终端厂商能力、摩尔定律放缓推动国内公司进入良性快速发展,随着科技红利的迭加,市场份额的切入,相比海外巨头 500 亿美金、千亿美金市值,中国公司第一步在市场纵深领域出现一批千亿级别公司是大概率事件!

同时天风证券也认为五大芯片设计公司的关键财务数据/指标预示着拐点将至

对于设计公司而言,2018Q 3-2019Q 1 是需求下降/库存消化时期,同比有所下滑,同时期国产替代的新料号开始获得验证,获得 AVL 资格,新料号在 2019Q 2 渗透进入下游,拉动相关公司业绩超预期。

净利润整体在 2019Q1 增速上升,营收增速方面由于细分市场不同,受结构性的影响,各不相同。从营收 YoY 我们可以看到,有三家公司(汇顶、紫光、卓胜微)在 2019Q1 的营收同比增速基本在 30 以上,其中汇顶科技受益于全屏手机的屏下指纹需求推动, 在 2018Q4 迎来大幅上升,同比增速为 64 2019Q1 达到 114 。

卓胜微/圣邦股份 H1 业绩超预期,2018Q3-2019Q1 是需求下降/库存消化时期, 同比有所下滑,同时期国产替代的新料号开始获得验证,获得 AVL 资格,新料号在 2019Q2 渗透进入下游,拉动相关公司业绩超预期。

兆易创新受价格和下游需求抑制影响,2018Q3 开始增速下降,目前看存储芯片价格处于底部,随着供给端有收缩迹象(日韩禁运事件/Toshiba 工厂着火)全球 NAND 价格有反转的迹象,加上同样类比于圣邦/卓胜微类似的国产替代逻辑,2 季度有望迎来营收和净利润的拐点。

紫光国微营收一直保持 20 络化、自动化要求日益提高, 推动特种集成电路需求高速增长,从而推动紫光集成电路业务的发展, 预计公司营收将持续增长。

汇顶科技受益于全屏手机强劲的屏下指纹需求的拉动在 2018Q4 、2019Q1 的营收及净利加速上涨,屏下指纹解锁是全屏手机时代下目前应用最适用的方案,持续为公司成长提供动力。

对于半导体行业的投资节奏,西南证券这样认为

目前处于泛半导体周期反转行情

台积电 6 月份月度收入大超预期也印证了行业的拐点

半导体三大需求主线(5G、AI、云)创新 + 自主可控国产替代的供给侧拉动

1、5G:基站端+手机侧的创新拉动,射频前端 LNA、Switch、Tuner、PA 自主化替代。

2、AI:比特币驱动 ASIC 重回景气周期,华为鲲鹏 920+晟腾 310/910 相继发布创新驱动。3、云:云端服务器 AMD ZEN2 EYPC 芯片制程升级 + 行业重回 Capex 周期拉动。

选自国盛证券《全球“芯”拐点》-郑震湘&天风证券《国产替代加持,几个信号彰示半导体底部拐点出现》陈俊杰

0

标签:

收藏

举报

相关推荐

视频推荐

活跃排行

最新排行

讲师:

13569人已学

投资理财美元指数会跌吗?

讲师:刘凤(小渔)

20772人已学

投资理财个股分化 哪些可以继续持有

讲师:刘凤(小渔)

20269人已学

讲师:刘凤(小渔)

25325人已学

投资理财成功投资距离你只有一步之遥

讲师:刘凤(小渔)

24664人已学

热点资讯

上海中和应泰财务顾问有限公司成立于1999年,公司立足于财务顾问和管理顾问两大领域,结合对国情的深刻了解和大量国内国际项目的实践,在上市公司债务重组、资产重组等领域形成了一流的品牌、能力和资历,迅速建立了自己的品牌和声誉。提供金融知识的培训,为投资者创造便利、轻松、专业的学习服务体验。

风险提示:股市有风险,投资需谨慎。

风险提示:股市有风险,投资需谨慎。

电话咨询:021-50206163

公司地址:上海市浦东新区东方路1267弄8号(陆家嘴金融服务广场二期)7-10层

版权所有:上海中和应泰财务顾问有限公司 | 备案/许可证编号为:沪ICP备2020036628号-1 |  沪公网安备 31011502019428号 | 客服电话:021-50206163

沪公网安备 31011502019428号 | 客服电话:021-50206163

沪公网安备 31011502019428号 | 客服电话:021-50206163