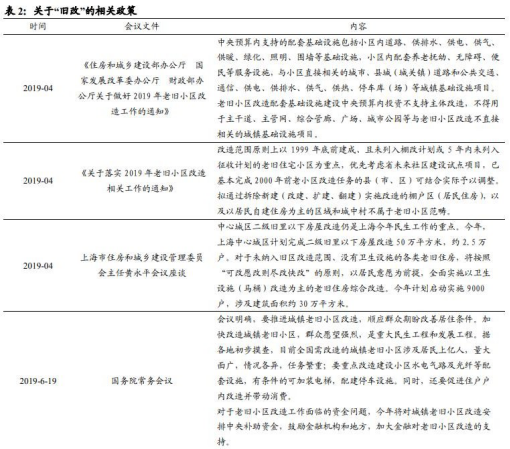

在今年两会上,《政府工作报告》对者旧小区改造做出了指示:“城镇老旧小区量大面广,要大力进行改造提升,更新水电路气等配套设施,支持加装电梯,健全便民市场便利店、步行街、停车场、无障碍通道等生活服务设施。

我们观察到 2019 年近期两会、三部委文件接连提出“旧改”,我们判断政策方向可能以推动“旧改”以承接完成历史使命的“棚改”,旧改大潮正在兴起,有望拉动万亿市场投资。做为一项承接地产基建投资的新举措,避免了“棚改”对于房价副作用,并且促进住户户内改造,将有望拉动内需。并且“旧改”落地时间短,一般建设周期在半年内,比传统基建(1 年左右)、地产(1 年半左右) 成效更快更显著。

我们认为旧改受益的建材品种,主要涉及电气、排水、道路改造及居民配套装修, 我们测算“旧改”涉及建材市场规模约 1800 亿(包含电梯加装,市场规模可能达 5000 亿),主要受益建材为防水材料、管材、水泥;另外,如果按照 30%比例估算住户同时进行二次装修,可能带来建材市场规模在约 780 亿,主要受益建材为管材、涂料、石膏板、防水材料。

【建材】新政策带来新动能,万亿级别新增需求打开增长空间,港股已有公司年内翻倍!

旧改以小区基建与入户装修为主,预计年投资额达到 8,000 亿元:与棚改不同, 旧改不涉及房屋拆迁和安置补偿的问题,主要是更新小区水电气路和光纤等基础设施,建设改造养老抚幼、无障碍设施、 便民市场等服务设施,有条件的可以加装电梯、配备停车场,促进户内改造并带动消费。根据住建 部测算,初步统计全国老旧小区接近 16 万个,涉及居民超过 4,200 万户,总投资额高达 4 万亿元, 按照 5 年的改造期,每年可新增投资约 8,000 亿元。

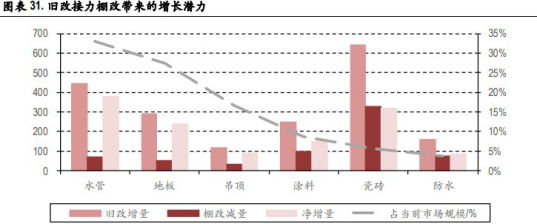

由单小区改造预算以及各类装修建材存量市场规模计算各类建材增长潜力

旧改接力棚改,对水管、地板、吊顶等均构成较大利好,涂料、防水、瓷砖等贡献相对较小:其中水管增长潜力最大,主要因为小区改造重点之一在于户内户外给排水管道更新,而管材本身市场规 模并不大,旧改与棚改对建材需求的结构性差异利好水管需求。地板潜力更大的主要原因是当前地 板的市场规模并不大, 而旧改预算有限可能导致更多居民实际装修选择开销更低的木地板。吊顶、 涂料、瓷砖也有较大的市场净增量,但由于涂料与瓷砖的存量市场规模相对较大,

因此旧改带来的增长潜力相对较小。防水材料较多用于房屋前期施工,棚改计划减少直接减少安置房施工建设进而 减少对防水材料需求,因此旧改接力棚改对防水材料构成的利好较小。

水管相关上市公司表现强势

选自中银国际《玻璃板块修复有望,关注旧改接力棚改》-田世欣

【电梯】众多机构一致看好!成本改善叠加需求增加,高景气度有望保持 3 年

国务院总理李克强说,改造老旧小区、发展社区服务,不仅是民生工程,也可成为培育国内市场拓展内需的重要抓手,既能拉动有效投资,又能促进消费,带动大量就业,发展空间广阔,要做好这篇大文章。

据中信建投草根调研,目前加装一台电梯总费用在 30-50 万左右,据不完全统计,全国已有 17 个省份出台加装电梯补贴政策,每台电梯补贴金额集中在10-25 万左右。按目前通行做法,3-7 层居民分摊安装费用,据测算补贴后每户需出资 2-5 万左右(每层 2 户测算),但加装电梯后,每平米房价有几千元的增值,具有较好的收益率。据产业链调研,主要电梯企业大多制定了 2019 年老楼加装梯翻番增长的目标,据测算,仅老楼加装新梯市场有望使电梯行业增速提高 5 pcts 左右。

截止 6 月底,电梯行业头部企业新接订单增速普遍在 10%-15%,增速较去年上半年提升 5 pcts 左右,根据订单执行周期 6-9 个月,我们判断 2020 年相关公司电梯业务收入将保持 10%-15%的增速,同时受益于规模效应、钢材等原材料成本改善,2020 年相关公司利润端改善幅度更大。

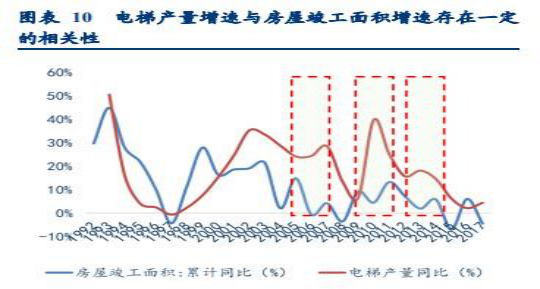

天风证券:电梯行业开启高景气周期,景气度有望持续至 2021 年历史上房地产施工面积累计增速与电梯产量累计增速走势一致性非常高 2019 年 1-4 月规模以上企业电梯、自动扶梯及升降机产量累计达 21.5 万台,同比增加 19.4%,产量与同比增速均达到近 5 年新高。根据我们的测算,2019 年国内电梯需求量有望达 96.2 万台,同比增加 21.9%,其中更新需求约为 11 万台,占比为 114%,对应新增需求为 85.2 万台,同比増加 21.1%,以房地产施工为主的新增需求是今年以来驱动电梯销量高增长的重要力。

考虑到 2018 年 5 月以来房屋新开工面积累计增速基本维持在 10%以上(除 1-2 月春节效应带来的数据扰动外),截至 12 月底累计增速已提升至 17.2%这部分新开工房屋将在 2019-2021 年进入密集施工期,将有效带动未来三年电梯需求量,强加日楼加装电梯政策逐步落地,存量电梯逐步进入更新周期,我们看好此轮电梯景气周期有望持续至 2021 年。

华创证券:伴随房地产施工面积触底反弹、电梯更新改造以及旧楼加装等因,我们看好电梯行业未来 2-3 年最气度,加 2018Q4 部分原材料降价以及规模效应, 盈利弹性有望加速释放,相关上市公司盈利有望迎来向上拐点。尤其在行业集中度提升背最下,主机与核心部件龙头优势进一步巩固,建议关注上海机电、广日股份、汇川技术、世嘉科技。

地产竣工有望回升,料将带动电梯需求释放:电梯在房地产项目接近竣工时会进行采购和安装,从历史数据看,2006 年底、2010 年底、2014 年初,伴随竣工增速见底,电梯产量增速均出现提升,且提升时点略早于竣工增速回升时点。2019 年以来,电梯产量增速已经明显回升,截至 2019 年 4 月,电梯累计产量达到21.5 万台,同比增长 19.4%,较去年同期大幅提升 16.4pct,创 2015 年以来新高。从各月产量来看,2019 年 2 月-4 月(1-2 月合并统计)电梯当月产量均高于过去 4 年同期产量数据。在下游房地产施工和竣工的带动下,未来我国电梯市场需求有望得到进一步改善。

东吴证券:旧楼加装进程有望进一步加速随着我国老龄化的加速,从 2016 年起,各地相继出台旧楼加装电梯政策,主要面向 4-6 层的老旧多层住宅。2018 年 3月,国务院首次在政府工作报告中明确提出旧楼加装电梯,此后各地推进速度开始加快,补贴等安装管理细则纷纷落地;以上海三菱电梯为首的电梯企业也同步跟进,在各地成立“一站式”服务中心,以解决加装电梯过程中涉及的旧楼改造、电梯安装设计、住户沟通等问题。

据国家有关部门统计测算,全国 1980 年至 2000 年建成的老旧住宅约 80 亿平方米,70%以上城镇老年人口居住的老旧楼房无电梯。假设 1980-2000 年我国销售的商品房为 80 平方每套,且以六层为主,每层三户,那么每 18 套商品房需要一部电梯,可得旧楼加装电梯的缺口达 389 万台,若每台加装电梯的成本为45 万,那么旧楼加装电梯市场空间超 1.5 万亿。我们认为,此次新规的推出有望进一步加速 4-6 层旧楼加装电梯的进程,万亿市场空间预计加速释放。

选自中信建投《6 月电梯出货量增速持平 5 月,维持高增速》&天风证券《房地产建安投资触底反弹,关注电梯行业投资机会》等

风险提示:股市有风险,投资需谨慎。

沪公网安备 31011502019428号 | 客服电话:021-50206163

沪公网安备 31011502019428号 | 客服电话:021-50206163