【轮胎】利空逐步消退,利好纷至沓来,业绩增速不输科技成长,下一个被抱团的核心资产或许就是他们!

由于国内汽车市场的快速发展,全球轮胎市场近年集中度总体呈现从海外龙头向国内企业转移的态势,2005-2017 年,三大巨头的营收未见大幅增长,总市场份额从 50%以上下降到 37.2%。2007-2017 年,全球轮胎 75 强中的中国企业数量从11 家上升到 33 家,合计销售额 217.20 亿美元,占世界销售额的 14.38%,市场份额逐步上升。

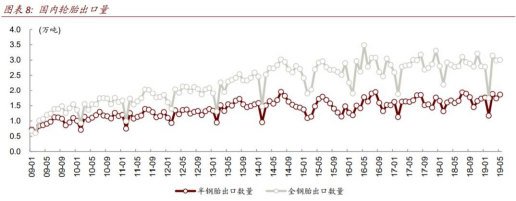

国际格局稳中有变,国内品牌逐步转向高端。2005-2016 年,国内轮胎产量从 3.2亿条增长到 9.5 亿条。2003-2017 年,轮胎出口数量从 1.6 亿条上升到 4.8 亿条,平均单价从 10.2 美元上升到 29.3 美元。

从轮胎出口看,2012 年开始,轮胎行业的出口增速放缓,出口平均单价拐点向下,直到 2016 年,行业才开始复苏。从行业内的几大龙头公司看,2013 年至 2015 年间营收相较低迷,2016 年开始逐步转暖。而导致这种现象的主要原因是:1) 行业产能过剩;2)原材料价格上涨;3)外部贸易保护政策。

但如今这三个问题已解决,行业将迎良性发展期:1)行业初步完成行业出清;2)原材料价格已恢复;3)通过海外出口,各公司成功规避对华贸易壁垒。

前期国内轮胎产能过剩,目前已初步完成出清。2011-2013 年,轮胎产能在高投资下过快增长,产量同比分别 7.7%、7.0%、23.6%,而同期我国汽车销量年增速依次为 2.7%、4.2%、13.9%,轮胎产量大幅超过汽车增速。据中国产业信息网于2012 年的调研,由于库存持续高位,80%以上的经销商表示轮胎出货量较前一年同期下降 30%以上,轮胎厂商不得不用降价的方式促销。2015 年以后,轮胎产量连续 4 年大幅低于汽车行业增速,完成行业“出清”。

美国在 2009 和 2014 年相继出台针对中国轮胎企业的双反法规,对出口企业征收高额关税和反补贴税,总金额超过 50 亿美元。欧洲在 2012 年推出标签法,要求轮胎必须加贴性能标签,对当时技术和性能不占优势的国内轮胎企业影响较大。此外,巴西、阿根廷等国也陆续推出贸易保护政策,对我国轮胎出口造成了较大冲击。

在国内出口重重受限之后,国内企业纷纷施行海外建厂的模式,打破海外对国内轮胎出口的封锁。赛轮轮胎和玲珑轮胎成为第一批全球化布局的企业,分别于2012 年和 2013 年在越南和泰国设立工厂。随后青岛双星、三角轮胎、贵州轮胎等企业也紧随其后,在哈萨克斯坦、越南和美国。如今,玲珑轮胎的塞尔维亚工厂正在建设,靠近需求市场欧洲。

此前财政部发布《关于调整部分产品出口退税率的通知》,其中轮胎类产品出口退税率由 9%上调至 13%,自 2018 年 11 月 1 日起执行。我国轮胎需求结构中, 半钢胎出口比例 39%,全钢胎出口比例 43%,出口退税率上调将降低轮胎出口成本,増厚企业利润空间,增强国产轮胎在海外市场的竟争优势拉动出口。2019 上半年我国半钢胎出口 84.15 万吨,同比去年同期増加 7.6%,全钢胎出口 136.52 万吨,同比去年増加 0.8%。

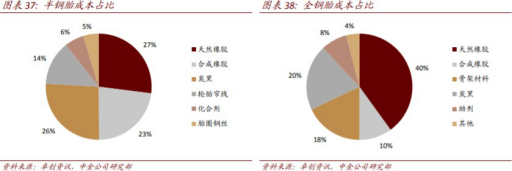

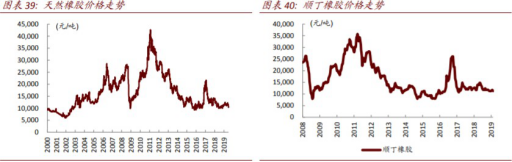

轮胎上游原材料天然橡胶、合成橡胶、碳黑、助剂等价格同比下滑,处于近几年价格低位。从 2016 年 1 月中央环保督察在河北省开展试点以来,2016 年到 2017年的两年间,中央环保督察已完成对全国 31 省份的全覆盖,从供给端整改了许多相关行业,导致炭黑、助剂等价格上涨 90%、96%等。我们认为炭黑、助剂等辅材将从去年超预期环保高压下的超调状态逐步恢复至正常化供需,同比2018 年大幅回调,行业盈利能力大幅改善。

在退税、成本端改善等利好因素的影响下轮胎行业盈利大幅改善,中金预计 1H19轮胎板块盈利同比增长 48%。

选自天风证券《成长中的轮胎龙头》-邓学&中金公司《化工品降价致 1H19 盈利下滑,供应端驱动结构性投资机会》-李璇

【汽车】行业至暗时刻已过,政策红利将至?政策面最具博弈价值的就是他!

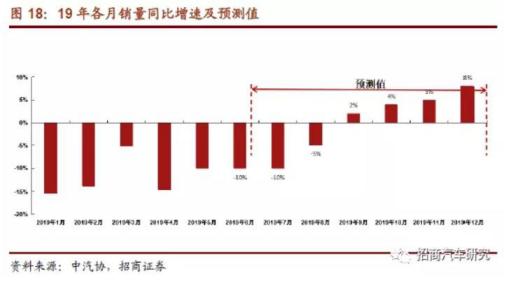

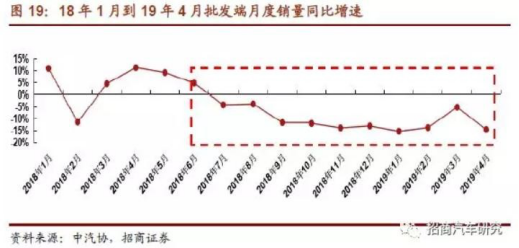

未来销量展望:预计 19 年 9 月行业销量同比增速出现拐点。国六排放标准政策的实施导致行业供需错配,5-6 月受益终端促销增大,零售端企稳并有望回正; 但批发端由于行业库存高企、国五车企停止发货、国六车型铺货视各大主机厂产品储备情况表现不一,批发端预计继续维持双位数下滑。7 月之后,批发、零售数据逐渐同步,结合去年低基数,销量拐点有望最早于 9 月显现。

预测原因一:政策层边际放松,排放升级后行业开始向上。

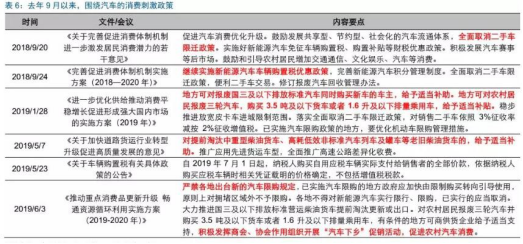

广深放宽限购规定,重磅新政刺激车市。5 月 28 日,广东省出台九方面 29 条具体措施激发消费潜力,其中包括提出:1、逐步放宽广深两地汽车摇号和竞拍指标; 2、珠三角区域内允许互迁,在一定过渡期内用车排放限值可执行国五标准。

国六排放标准 7 月 1 日实施,行业开始向上。目前迫于环保压力,全国已有 21 个省市提前实施国六标准。北上广深和天津五个省市直接跨过国六 a,实行国六b 排放标准。其余省市则一致从轻型车的国六 a 排放标准起步。对于消费者而言: 持币待购,购车需求将于七月国六实施后释放,预计 8 月开始行业销量增速开始显著向上。

预测原因二:19 年 6 月后存在低基数影响,行业拐点有望在四季度出现。

以批发端销量同比增速来看,18 年 6 月开始显著下滑,而后 7 月开始增速由正转负,并且负增长态势一直持续至今,可见 19 年 6 月之后行业销量存在低基数的影响。

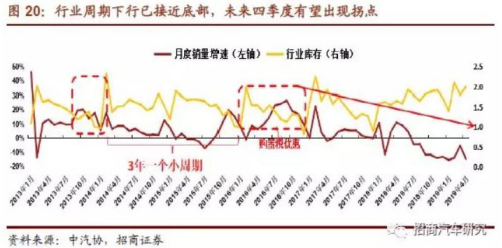

行业自身周期恢复,四季度行业景气度有望回升。15-17 年国务院对乘用车进行购置税优惠政策,销量提振明显,同年 9 月乘用车单月增速达到最大,之后开启下行通道。以行业销量 3 年一个小周期来看,本轮行业周期下行已接近底部,拐点有望在 19 年四季度出现。

中报或成为最后的靴子,拐点最早于 9 月出现。汽车行业兼具周期和成长属性,在行业景气度高点市场倾向于成长持续的乐观,行业底部市场又困于 2800 万是车市顶峰的悲观。行业经历ー年的自发调整,会逐步步入稳态状态,同时基于下半年的低基数,我们认为度过 7-8 月淡季后,拐点最早于 9 月出现。7-8 月的" 最差"中报或成为最后的靴子落地。

政策博弈除了地产还有汽车。汽车消费具有较强的经济拉动能力、领先于经济走势 2 个季度左右,是逆周期调节的重要抓手。汽车消费周期领先于经济走势,汽车制造业的库存也同步略领先于工业总库存。由于生产拉动能力较强、具有周期领先性,汽车消费便成为逆周期调节的重要抓手。在居民消费明显下滑阶段,往往有汽车消费政策推出,比如 2009-2010 年、2015-2017 年均推出了汽车消费刺激政策。去年下半年以来,经济下行压力持续显现背景下,汽车消费再次成为稳增长的重要抓手。

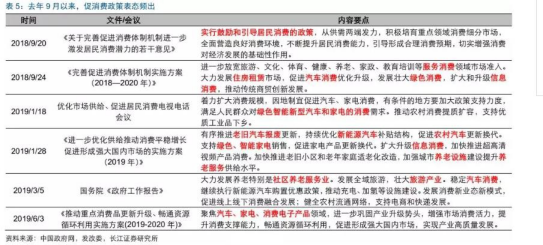

从去年 9 月起,促消费政策频繁表态,汽车消费成为商品消费领域的重要政策抓手。2018 年 9 月,中共中央、国务院发布《关于完善促进消费体制机制 进一步激发居民消费潜力的若干意见》,随后一系列促消费政策出台,涉及汽车家电等商品消费、养老旅游等服务消费。其中汽车消费是商品消费领域刺激政策的重要抓手,包括鼓励地方政府对车辆报废、农村车辆更新提供补贴,继续实施新能源汽车优惠政策,放松汽车限购、取消二手车限迁等举措。

建议关注有积极变化的整车厂:江铃汽车、长安汽车、比亚迪。

选自招商证券《已到寅卯时:汽车行业中报前瞻》&长江证券《汽车政策的经济效应——“微观大势”系列深度研究之三》

风险提示:股市有风险,投资需谨慎。

沪公网安备 31011502019428号 | 客服电话:021-50206163

沪公网安备 31011502019428号 | 客服电话:021-50206163