【半导体设备】终于等到你,晶圆厂开启招标模式,半导体设备国产替代之旅正式开启!

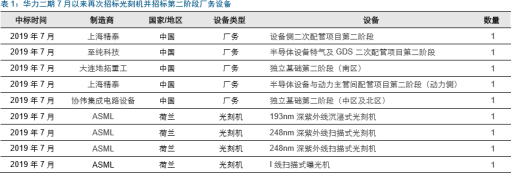

2019 年 6 月,华力二期再次招标 4 台光刻机,ASML 在 7 月中标全部的光刻机; 第二阶段的厂务设施建设开始; 6 月和 7 月连续两个月设备招标和中标数量(按台数计算)大幅提升,均标志着华力二期首轮投产的 1 万片/月的晶圆产线,技术、良率已趋于稳定,开启了新一轮的扩产,开始进入新一轮设备采购高峰期。

复盘华力二期的建设和首批设备的招标与中标情况:华力二期于 2016 年 12 月开工, 开工后陆续招标了少量工艺设备;开工后约 1 年左右,于 2017 年 8 月和 11 月共招标 7 台光刻机,ASML 分别在 2017 年 9 月和 12 月中标全部的光刻机;以光刻机的招标和中标为起始,华力二期进入了持续约 6 个月的设备采购高峰期;2018 年 5 月首台工艺设备 ASML NXT 1980Di 光刻机搬入; 此后经过约半年的设备搬入和调试,2018 年 10 月华力二期开始投产,建成产能约 1 万片/月。

因此,一个新建的晶圆厂,通常在开工后的约 1 年时间进入设备采购的高峰期, 开工后约 1~1.5 年搬入工艺设备,开工后约 1.5~2 年开始投产。晶圆厂在首次投产时,通常只采购一部分产能的设备(如 5 千片/月或 1 万片/月产能所需的设备) ,待工艺稳定后再分批次扩产,直到达到规划产能,这个产能爬坡的过程通常持续数年时间。

对国产支持力度大,部分国产设备份额有望提升。华力二期是一条新建的内资晶圆产线,对国产半导体设备的支持力度较大,部分国产刻蚀机、清洗设备、PECVD、去胶机、退火设备、氧化炉、CMP 等设备获得了采购和使用。

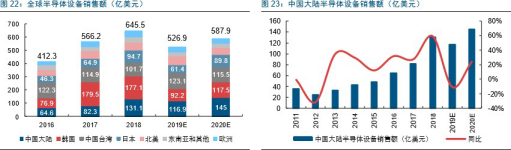

预计 2020 年,半导体设备市场有望在 Memory 支出和中国大陆新的项目推动下恢复。 中国大陆、韩国和中国台湾地区仍将是前三大市场,中国大陆将成为全球最大半导体设备市场。

对于中国大陆半导体设备市场的波动,应按内资和外资晶圆厂分别看待。外资晶圆厂受制于全球半导体景气度下滑、存储器价格下滑等因素,压缩资本开支,降低了设备采购金额。而在近年的晶圆厂建设潮中新建的内资晶圆厂,则大部分正处于设备采购或产能爬坡期,设备需求较为刚性,对下游的波动相对不敏感。国产半导体设备目前主要的客户便是内资晶圆厂,因此,长江存储、华虹无锡、华力二期、中芯国际等内资晶圆厂对设备的需求,确定性较高,对国产设备的拉动较大。

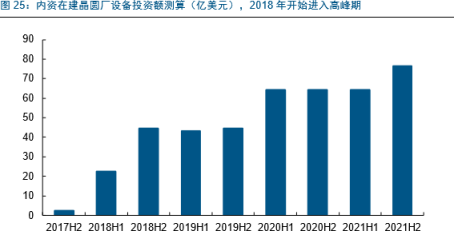

通常晶圆产线开工后 1-1.5 年为设备搬入期,之后开始试生产,如果进展顺利,通常开工后 1.5 至 2 年开始投产,投产后 3-4 年内逐渐达到满产,在设备正式搬入到达到满产期间会不断采购设备,晶圆厂总投资中约 75%用于购买设备。

对国产半导体设备而言,主要的需求来自内资晶圆厂。因此,假设在建的内资晶圆厂, 75%的投资采购设备,以设备搬入期为起点,分 4 年采购完成(其中福建晋华由于被美国设备禁运,暂只算 2018 年的投资),则可测算出,2018 年上半年开始,内资晶圆厂进入设备采购高峰,并将持续至 2021 年。

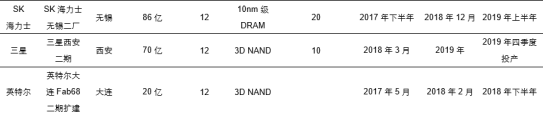

今年以来,华虹无锡、长江存储、青岛芯恩、积塔半导体等多个晶圆厂已经按规划陆续开启新一轮设备招标,部分国产半导体设备有较大量的中标。华力二期的新一轮扩产招标将再助力国产半导体设备,看好 2019 年下半年和 2020 年半导体设备的需求。

选自长江证券《华力二期开启新一轮扩产招标,看好半导体设备需求 》-赵智勇

【政治局会议】市场拐点即将显现?看看机构如何解读重磅会议!

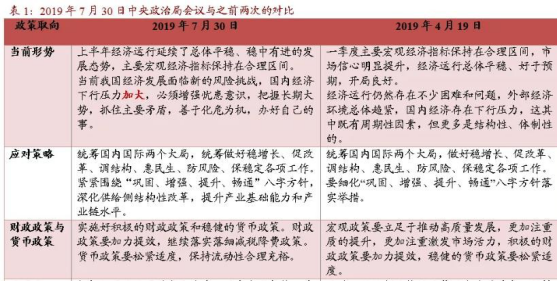

与 4 月 19 日中央政治局会议相比,7 月 30 日中央政治局会议在当前形势判断和应对策略、财政与货币政策定位、结构性改革与三大攻坚战、稳增长措施、金融供给侧结构性改革实施、房地产调控等方面都出现了明显的边际变化。

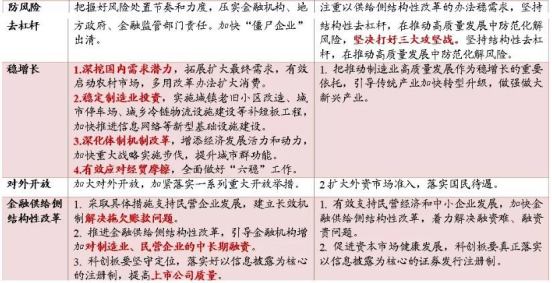

防风险去杠杆更温和:相比 4 月 19 日提出的“坚持结构性去杠杆,在推动高质量发展中防范化解风险,坚决打好三大攻坚战”,7 月 30 日中央政治局会议未直接提及“三大攻坚战”和“去杠杆”,而只是强调 “把握好风险处置节奏和力度,压实金融机构、地方政府、金融监管部门责任”;以及“加快僵尸企业出清”,这其实是更为温和的降杠杆措施。

财政政策和货币政策基本延续此前定位:财政政策仍然延续“积极”、“加力提效”,但进一步强调继续落实落细减税降费政策。货币政策 4 月 19 日的定位是“稳健”、“松紧适度”,7 月 30 日定位是“松紧适度,保持流动性合理充裕”。

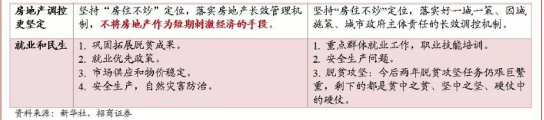

房地产调控的决心更坚定:延续“房住不炒”的定位,继续推进房地产长效管理机制的,但新增了“不将房地产作为短期刺激经济的手段”的政策定位,使得房地产调控更为严格,或者说决心更为坚定。

明确基建投资发力方向:重点发展“非地产类”基建补短板工程,以及信息网络等新型基础设施建设。将基建分为地产类基建(如市政工程)和非地产类基建(如交通等)。本次政治局会议相比 4 月会议,更为明确地突出基建投资两大发力方向,其一是“补短板”,如城镇老旧小区改造、城市停车场、城乡冷链物流设施建设等;其二是“新型基础设施建设”,如信息网络等。

托底的抓手,短看消费,长看改革转型 :下一阶段的稳增长抓手,从会议表述来看,我们认为短期在于刺激内需(尤其是消费),中长期在于坚定推动改革。

关于刺激消费,一方面是“有效启动农村市场”,另一方面是“提升城市群功能”。在过去一年降低社保费率、降低个税等措施的基础上,重要工作还包括扫黑除恶(为乡村振兴铺路)、提高老百姓可支配收入(降低住房、教育、医疗等的刚性支出)。此外,目前来看,地产之于消费的挤出效应和财富效应似乎略微倾向于前者,或许也是政策面坚定楼市调控的原因之一。

关于改革转型,科创板正式开板是一个重要的里程碑。4 月的会议曾经提到以供给侧改革的办法稳需求——我们理解为:供给侧改革不仅在于清理无效供给,还在于增加有效供给,进而通过有效供给来扩大和满足有效需求。金融供给侧的内涵在于,一方面,在金融供给过剩的领域继续去产能(比如房地产、国企、地方政府);另一方面,提高对中小微企业、科技创新企业的金融供给质量,最终为经济增长模式的转型提供动力。

选自招商证券《房地产调控更坚决,稳增长措施更具体——2019 年 7 月 30 日中央政治局会议解读》

风险提示:股市有风险,投资需谨慎。

沪公网安备 31011502019428号 | 客服电话:021-50206163

沪公网安备 31011502019428号 | 客服电话:021-50206163