【网络设备】曾经的核心科技品种,景气度重回上行区间,沉寂一年之后有望强势回归!

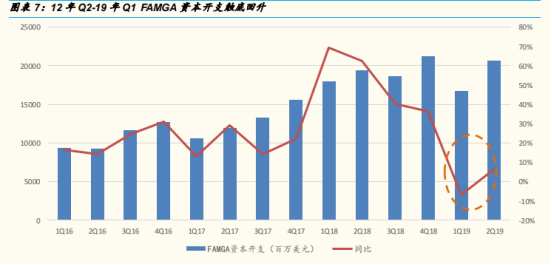

海外云计算巨头资本开支 Q2 触底回升,消化期即将过去,未来有望重新进入加速增长期。从收入端来看,15 年 Q4 开始,FAMGA 的收入增速就步入快车道,至 17 年 Q2 实现连续 6 季度上窜;受益于收入快速增长,海外厂商数据中心建设需求高涨,带动了 17 年 Q1 起云厂商资本开支经历了连续 5-6 个季度的持续性增长。18 年 Q2 起,进入高速扩张后的消化期,增速出现回调符合商业逻辑。但是,从收入增速增长幅度及资本开支下滑幅度对比来看,资本开支下滑的幅度过大,速度过快,19 年 Q1 甚至呈现负增长 6.9%,而收入增速仍保持一定刚性,19 年 Q1 FAMGA 云收入平均增速仍有 32%。我们认为,较为强韧的收入支撑下,消化期逐渐走远,19 年 Q2 触底回升已经出现,预计未来几个季度海外巨头资本开支有望重新走高。

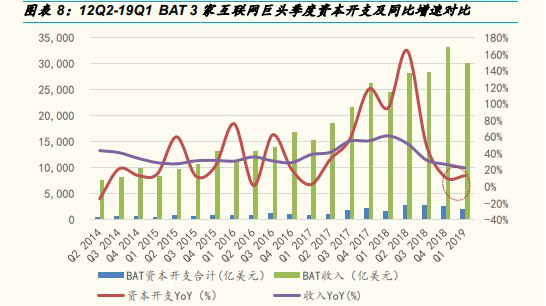

我国云计算巨头资本开支中长期仍具备较大上涨空间。从增速角度,目前国内BAT 仍处于收入稳定高速增长阶段,对比国外巨头,增速下滑更为节制。根据最新 19 年 Q1 报告期数据,BAT 收入合计实现 22.4%同比增长,能够为资本开支提供相对充足安全边际支撑。此外,可以看到 19 年 Q1 资本开支增速下跌止刹,触底反弹逻辑已初现,实现同比增速 13.0%,高出前期 2.2pct。从体量角度,目前 BAT 资本开支合计仅约为国外 FAMGA 的十分之一,由于美国云计算市场领先我国 3-5 年,参照巨头历史增速,彼阶段其资本开支仍可维持 2-3 年高速增长(增速为 30-40%水平)。综上,由于我国云计算巨头资本开支体量相对尚小、收入增势明朗,我们合理推测中长期内其资本开支高增速具备一定可持续性。

未来伴随企业上云比重提升带来需求扩大,亦有望支撑资本开支增速回升。根据信通院 2018 年中国市场云计算调查,我国只有 54.7%的企业应用云计算,上云企业中公有云、私有云、混合云的比例分别为 63.4%、29.6%以及 19.0%,而在美国,80%的企业已使用云计算。我们认为,国内云计算市场需求刚刚起步,看好未来几年的高速成长。

本开支触底回升,关注产业链上游投资机会。我们预计,未来 2-3 个季度国内外云计算巨头资本开支有望触底回升,建议关注产业链上游投资机会:服务器厂商浪潮信息;IDC 厂商光环新网、宝信软件;光模块厂商中际旭创、光迅科技等。

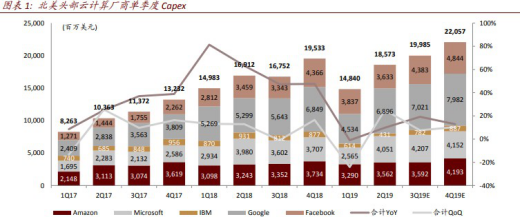

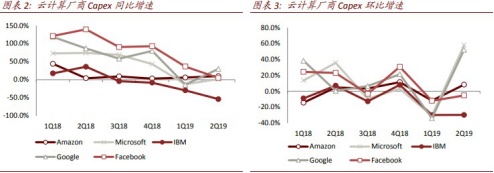

中金公司也指出,中国数据中心需求见底,看好下半年景气度回升,广受北美客户关注。恰逢美股业绩期,我们看到,北美前五大云计算厂商收入端保持 29% 的健康增长,资本开支同比增加 10%,环比上升 25%,反弹幅度为近两年最高, 我们认为上半年云厂商产能消化顺利,下半年资本开支有望持续回暖,云计算厂商需求边际改善有望带动服务器、网络设备、光模块等产业链相关板块业绩提升。

建议关注光环新网、宝信软件、万国数据和世纪互联等一线城市龙头 IDC 厂商, 镁光、西部数据等存储器厂商,光模块供应商中际旭创以及紫光股份、星网锐捷、浪潮信息等网络设备厂商。

选自国金证券《海外巨头资本开支触底回升,关注相关产业链投资机会》&中金公司《投资人关注半导体、ESG,5G 及云计算投资机会》

【5G 终端】强调再多次也不为过的最强产业风口,机构已经开始买买买了!

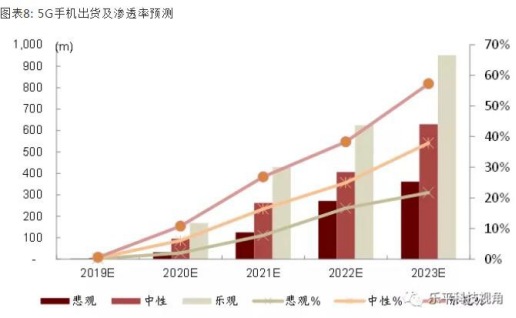

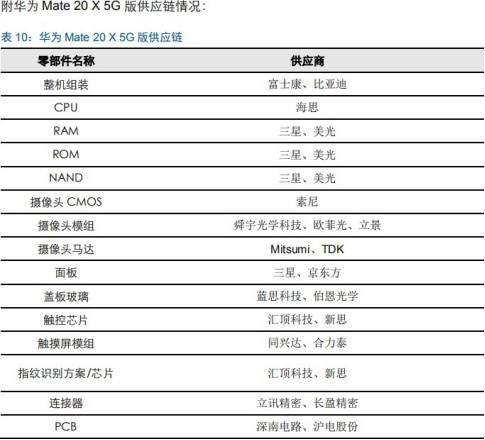

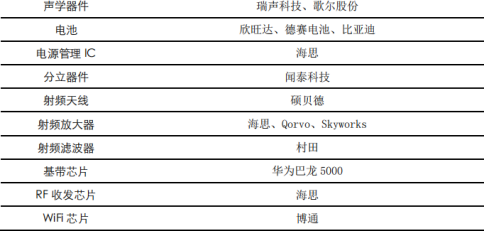

终端产品抢先发布,5G 悄然而至。6 月初,工信部正式向中国电信、中国移动、中国联通、中国广电发放 5G 商用牌照,我国正式进入 5G 商用元年。6 月 25 日,华为 Mate 20X 获得首张 5G 终端电信设备进网许可证。7 月 26 日,华为正式在国内发布了 Mate 20 X 5G 版,8GB+256GB 版本售价 6199 元,8 月16 日正式开售。

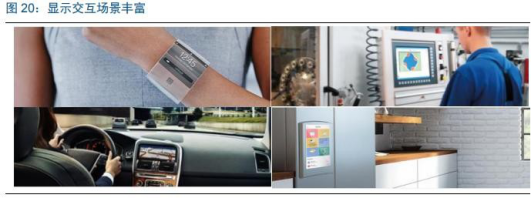

新终端形态增强交互需求,利好三大硬件方向

显示屏:作为物联网设备的终端载体,无论是智能手机、平板电脑、显示器、电视、车载导航仪还是数字信息显示等,这些均离不开显示器件。

生物识别:随着物联网技术与生态的成熟,这导致塑造新类型的智能物品。生物识别锁、个性化咖啡机、带人脸识别功能的智能大门、宠物食品分配器,配备语音识别功能的客户支持系统。

摄像头:摄像头除了在智能手机中作为拍照需求外,物联网时代下将作为重要的数据入口端,特别是与 AI 的结合将形成自动数据获取+处理的能力,使传统终端拥有智能化能力。最为典型的则是安防视频监控与汽车自动驾驶。

重点看好 5G 终端带来的电子全产业链机遇

5G 建设和普及将分为三大阶段,投资机会也将分为基站、终端和物连三个阶段。我们梳理拥有 5G 业务的公司如下表:

此外,我们认为,5G 带来终端非金属化趋势也推动玻璃、陶瓷与蓝宝石等脆性材料的应用拓展,利好全球脆性材料龙头供应链蓝思科技,以及脆性材料激光加工设备供应链大族激光。

选自长江证券《5G 终端大幕开启》

【旧改、冷链、停车】政治局的关键词:旧改、停车和冷链!

中共中央政治局 7 月 30 日召开会议,会议指出“稳定制造业投资,实施城镇老旧小区改造、城市停车场、城乡冷链物流设施建设等补短板工程”。

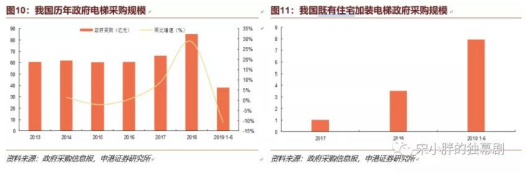

城镇老旧小区改造:2019H1 既有住宅加装电梯推进喜人

继 2018 年政府工作报告中首提“鼓励有条件的加装电梯”后,2019 年其再次被写入政府工作报告。2019 年,财政部印发《关于做好 2019 年城镇老旧小区改造工作的通知》,明确将加装电梯作为老旧小区改造的重要内容之一。

空间来看,根据住建部于今年 5 月的摸底排查,全国待改造城镇老旧小区 17 万个,涉及居民户约 4,200 万户,对应建筑面积约 40 亿平方米。基于每 2,000 平方米配置一部电梯测算,国内既有住宅加装电梯理论需求量为 200 万部,为 2018年全年产量的 2.35 倍。

既有住宅加装电梯区别于传统房地产需求,以 B2C 模式为主,实际推行过程中需要物业、居委、业主等多方协调,政府主要通过补贴的形式给予鼓励。根据调研,安装一部电梯总费用(包括施工与设备采购)约为 50 万元,从北京、上海等地的政府补贴额度来看,基本可以覆盖总费用约 40%~50%。

我们从两个维度观察 2019 年上半年既有住宅加装电梯推行效果:(a)已施工/ 审批项目数量;(b)政府采购金额。

已施工/审批项目数量:根据住建部的统计数据,2018 年我国既有住宅加装电梯完成量逾 1 万部,其中,审批中 7,000 余项,施工中 4,000 余项。2019 年上半年,全国既有住宅加装电梯完成量已达到约 2 万台,大幅超越 2018 年全年值。

政府采购金额:政府采购已越来越成为电梯行业不可忽视的细分领域。既有住宅加装电梯以 B2C 为主,政府采购虽占比不大但增速迅猛。2019 年 1 月~6 月,我国既有住宅加装电梯政府采购规模为 7.95 亿元,占同期电梯领域政府采购额约20.92%,2018 年全年该项支出仅为 3.52 亿元。项目构成来看,房地产与保障房采购规模约 2.6 亿元,占比 33%;其后包括政府机关、学校、亿元等,占比分别为 31%、15%、4%。地区方面,北京、河南、山东等地居前,其中,北京不完全统计的政府采购量约为 2.7 亿元。

城乡冷链物流设施:冷链物流成长空间广阔,受益电商/新零售

冷链物流占全国物流总额仅为 1.58%。冷链物流应用领域包括生鲜农产品、速冻食品、乳制品、零售/电商、餐饮、食品进出口等。根据协会的统计数据,2018 年我国冷链物流市场规模上升至 3,035 亿元,同比增长 19%;需求总量 1.8 亿吨,同比增长 22.1%,预计至 2021 年将达到 4.77 亿吨。目前我国冷链物流占全国物流总额比例仅不足 2%,未来看,一方面,食品制造、零售、批发等传统客户仍有稳健增速;另一方面,随着电子商务逐步向新零售进阶,生鲜冷链作为新零售物流创新主战场成长性值得期待。

冷链基础设施主要包括冷库与冷藏车,分别对应冷链物流的仓储与运输环节 冷库:冷库包括传统叉车货架冷库、楼库式冷库以及自动化立体冷库。2018 年我国冷库总量为 5,238 万吨,同比增长 9.70%,其中,当年投入使用冷库 1,405万吨。传统冷库工作人员需长期暴露于低温环境下作业,且频繁出入易产生冷气流失造成能耗损失,经济性无法体现。与此相对,自动化立体冷库能够实现冷链货物高密度存储以及智能化管理,作业效率大幅提升,为未来发展趋势。

冷库环节相关上市公司包括:(a)制冷设备:烟台冰轮(000811.SZ)、大冷股份(000530.SZ)、雪人股份(002639.SZ)、海容冷链(603187.SH)等;(b) 冷链立库:诺力股份(603611.SH)等。

冷藏车:冷链运输方式包括公路、铁路、航运、航空等,彼此间既有竞争又相互补充。冷藏车为冷链物流的核心运载设备,其相较于其他专用车技术壁垒较弱, 市场竞争激烈,截止至 2018 年年底,我国冷藏车保有量为 18 万辆。以镇江飞驰等为代表的传统优势企业市占率由 2014 年的 70%下降至 40%。近年,中物联冷链委提出应积极推动冷藏车行业标准化与规范化,开展冷藏车评估认证工作。截止至 2017 年年末,行业内认证冷藏车数量为 1.5 万台,通过认证企业 12 家,其中包括上市公司中集集团(000039.SZ)子公司中集车辆。

城市停车场:立体车库与智慧停车有望成为解局利器

随着国内汽车保有量的提升,全国各城市“停车难”问题日益突显。根据住建部发布的《城市停车设施规划导则》,规划人口规模大于 50 万人的城市,停车位供给量应控制在机动车保有量的 1.1 倍~1.3 倍。而根据 2018 年最新统计数据,以北京为例,其小汽车保有量为 608.4 万辆,备案停车位总量仅 189.05 万个,供给/保有量比例 0.31 倍。全国范围看,发改委披露的数据显示截止至 2015 年我国停车位缺口在 5,000 万个以上。

智能立体车库为解决城市“停车难”的有效应对举措之一。根据协会的统计数据, 2018 年国内新增车库项目(含汽车专用升降机)2,603 个,同比增长 3.5%;新增泊位 86.55 万个,同比增长 6.7%;当年销售总额(含汽车专用升降机)161.83亿元,同比增长 9.4%。截止至 2018 年年末,国内建有机械式停车库的城市攀升至 328 个,同比增长 8.97%,其中,南京、西安、上海当年新增机械式停车库泊位数量居前,分别占 2018 年全年总量的 9.8%、6.8%、6.1%。用户角度看,住宅小区占比达到 60.6%,其余还包括公共配套与单位自用。

2019 年二季度立体车库招投标项目 2,151 个,龙头企业强者恒强。梳理 2019Q2项目中标企业,杭州西子保持较大领先优势位列榜首,中标量达 20 个;排名第二至第五供应商分别为深圳怡丰、山东天辰、深圳伟创、山东莱钢泰达。立体车库相关上市公司包括五洋停车(300420.SZ)、三丰智能(300276.SZ)等。

智慧停车:车位供需矛盾需要数量和效率的双重提升,智慧停车重要性凸显。截至 2018 年,我国的乘用车保有量超过 2.3 亿辆,超过 20 个城市乘用车保有量超过 200 万辆,车辆增长与车位数量的矛盾日益凸显。然而,停车场管理效率的普遍偏低导致车位使用率处于较低水平,据 CBNData 与 ETCP 联合发布的《中国智慧停车行业大数据报告》显示,一线城市的车位使用率普遍在 50%左右,资源错配加重了停车场供给不足的矛盾,智慧停车重要性凸显。

看好智慧停车行业龙头捷顺科技作为龙头公司快速成长。

选自申港证券《新基建和消费下沉的机会在哪里?》

风险提示:股市有风险,投资需谨慎。

沪公网安备 31011502019428号 | 客服电话:021-50206163

沪公网安备 31011502019428号 | 客服电话:021-50206163