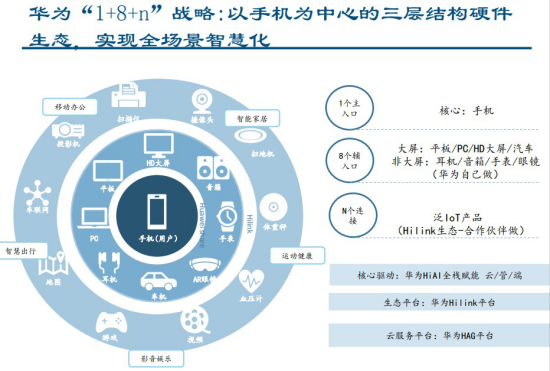

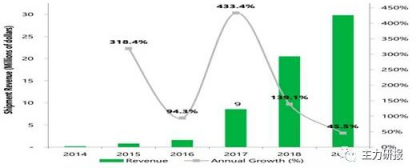

【华为大屏】卡位物联网核心入口,全能选手还要通吃各大终端应用

七月华为荣耀在新品媒体沟通会上表示,八月即将发布荣耀智慧大屏产品。华为认为传统电视体验不佳,一线城市很多消费者已逐渐放弃电视。立足于 5G 的万物互联,华为提出全场景智慧化(IOT),以及“1+8+N”战略,即 1 个手机+8 个辅入口+IOT。智慧大屏将是重要的辅助入口,也将成为智能家居的核心入口。

相较于传统电视,华为智慧大屏预计将配备摄像头、更好的声音系统,增强人机交互体验,Mini LED 背光亦有望应用于部分机型。

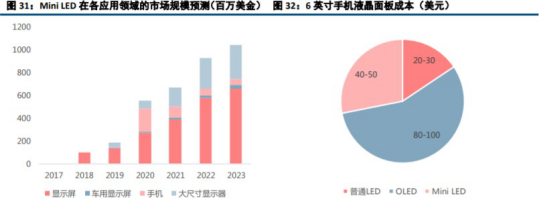

相比 AMOLED,Mini LED 背光在成本,寿命上有毋庸置疑的优点。由于LED 芯片比 OLED 有更高的光电转换效率,在加上 local dimming 控制, Mini LED 背光能有较低功耗,能做到更高对比度和亮度,点间距主要受限于LCD 技术但也能做到优于自发光的 AMOLED。

由于更精细的控制,这将带来更好的 HDR 表现。据估算采用 Mini LED 背光源的液晶面板的成本仅为 OLED 电视面板的 70-80%,而显示性能则相差无几。但 Mini LED 背光致命弱点是无法做成柔性(但依然能做到曲面),主要受 LCD 技术限制。

在终端应用上,从小屏幕如手机、Pad,到中屏幕如车载屏、笔电,再到大屏幕如 TV,MiniLED 背光与 AMOLED 各有竞争优势。但在车载和中大屏幕显示, Mini LED 背光会有更加明显的成本优势和较长的寿命和可靠性,这些将是目前AMOLED 无法取代的优势。Mini LED 在背光领域的应用越来越受到业界的重视,在显示的几个最基本要素包括,功耗、成本、寿命、点间距、亮度、对比度上,Mini LED 几乎是一个全能选手。

建议关注产业链受益公司中微公司、三安光电、木林森、国星光电、洲明科技、瑞丰光电、TCL 集团等。

选自中信建投《高密度 LED 产业链不断成熟,Mini 背光带动行业成长新机遇》- 黄瑜

【华为折叠屏】消费电子的下一个风口,重磅催化剂就在下月初!

工信部最新公布的信息显示,华为第二款在国内上市的 5G 手机已经拿到了入网许可证,为折叠屏手机 Mate X,目前该机的量产工作已经开始。多家媒体报道称,华为将在 8 月 9 日的开发者大会上公布 Mate X 在国内的发售时间,而预计上市时间会在 8 月中旬或者 8 月底。

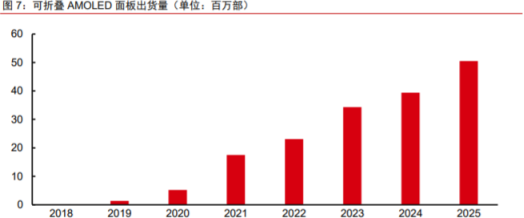

国内厂商方面,小米官方在前期已展示双折叠屏的工程样机,其他手机厂如OPPO,VIVO 等亦均有望于 2019 年发布相关概念机。我们预计,2019 年主要安卓手机厂商均将试水可折叠屏幕手机,2019 年为柔性屏起步年。根据 IHS Markit 预测,2019 年可折叠 AMOLED 面板出货量将达到 140 万台,此后快速增长, 预计到 2025 年可折叠 AMOLED 面板出货量将达 5000 万台。

机会一:折叠手机推出之后,最先受益的供应商当属 OLED 面板厂商。

目前全球最大的中小尺寸 OLED 面板供应商是三星电子,市占率高达 89%,而LG 在大尺寸 OLED 面板领域占据领导地位,在 2018 年一季度市场份额达到9.5%。

国内 OLED 面板厂商中出货量最高的是维信诺,2018 年市占率约为 0.7%,证券时报证实小米双折叠手机的屏幕由维信诺与小米联合开发,维信诺将根据小米公司的需求进行柔性 AMOLED 屏幕量产供应的相关配合。

但是从产能储备来看,京东方显然更有潜力,由于华为已经在高端机型中采用京东方的 OLED 屏幕,预计今年 2 月发布的可折叠手机也将优先搭载京东方柔性显示屏幕,华为有望成为京东方 OLED 屏幕最大客户,推动国内 OLED 面板行业的发展进入新阶段。根据 Digitimes 预测,京东方在 2021 年 AMOLED 面板产能将超过 LGD,成为仅次于三星的 AMOLED 面板供应商。

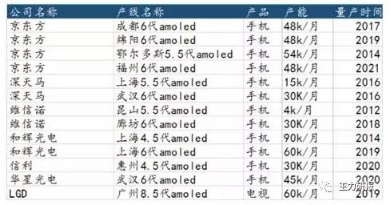

国内 OLED 产线一览表

机会二:从需求量的角度,大陆地区面板产能持续增加,将拉动上游材料需求持续增长。其中,2017 年大陆 OLED 产能面积为 64 万平米,预计到 2022 年超过2000 万平米,增长超过 30 倍。

我们预计 2019 年是显示材料取得重要突破拐点:国内第一条量产 OLED 线京东方 B7 产线有望规模出货、对上游材料需求增加。

●OLED 发光材料

OLED 发光材料行业,推荐万润股份,关注强力新材和濮阳惠成、飞凯材料。

国内 OLED 有机材料企业情况

●电子 PI

OLED 取代 LCD 已成为大势所趋,正沿着曲面→可折叠→可卷曲的方向前进, 而有机发光材料和薄膜是 OLED 实现柔性的关键点,与普通塑料薄膜相比,聚酰亚胺 PI 基板材料以其优良的耐高温特性、力学性能及耐化学稳定性见长,是当前综合性能最佳的柔性基板材料。

液体聚亚酰胺需求预测/百万美元

与国际公司相比,我国 PI 基板材料进展相对缓慢:1、新纶科技:是 PI 基板龙头企业 Kolon 指定的国内唯一基膜涂布厂,2、丹邦科技:电子级 PI 膜产品获得科技成果鉴定,综合性能达国际水平,填补国内空白,3、国风塑业:投资 1.79 亿元建设年产 180 吨高性能微电子级 PI 膜材料项目,已签订生产线设备采购合同,4、时代新材:已与覆铜板行业龙头签订战略合作协议,进行高性能 PI 薄膜材料的联合开发、测试并实现供货。

●高阻隔膜

伴随大屏电子显示的快速发展,量子点显示和 OLED 显示都对封装工艺过程中阻隔膜有了更高的要求。根据 IDTechEx 报告,到 2020 年柔性器件市场可增长到 300 亿美元,其必要部件高阻隔膜市场规模可达 30 亿美元,其中 OLED 显示用水汽高阻隔膜约 10 亿美元。Displaybank 表示,到 2020 年,水汽阻隔膜的总市场需求将达到 5.6 亿平方米。其中用于高端的柔性 AMOLED 显示器水汽高阻隔膜为 1.4 亿平方米,用于柔性光伏电池、柔性 OLED 照明和量子点薄膜的水汽高阻隔膜为 4.2 亿平方米。

国内从事高阻隔膜企业中,做食品、药品包装膜的企业较多,但真正做封装水汽阻隔膜的企业非常少,目前具有规模化生产能力的企业是万顺股份。

●薄膜封装材料

柔性 OLED 要求轻薄且可弯曲,因此过往的玻璃材料并不适合用于此类封装, 必须采用薄膜封装(TFE)或混和封装技术,TFE 方法最初由 Vitex 开发,并由三星进行了(SDC)商业化

薄膜封装材料重点推荐:雅克科技

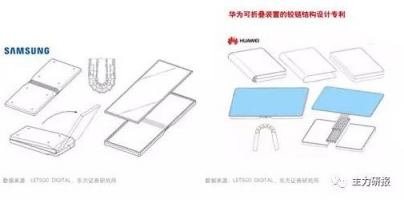

机会三:铰链、转轴

随着折叠屏手机市场的迅速扩张,手机铰链、转轴等金属结构件需配合定制化研发,有望实现设计和工艺的持续升级。中兴在去年年初发布的双屏折叠手机AXONM,通过转轴的方式将两块屏幕组合在一起使用。

建议关注 A 股 CNC 金属结构件龙头长盈精密:当前正在为客户研发可折叠屏手机的转轴组件。此外建议关注布局折叠屏手机液态金属结构件的宜安科技。

机会四:OLED 设备

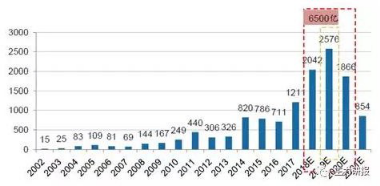

按照各面板企业的公告和新闻对各企业的产线扩张规划整理,目前主要有 20 条产线在建中,在 2018 年至 2020 年撑起强劲的投资力度。此外,有部分按照规划已经建成投产的产线,仍然存在着产能爬坡和持续设备投资的需求。

综合我们整理的面板产业的产线建设计划信息与面板产线设备采购的时间权重曲线,(不包括维信诺本次公布的新产线)在 2018 至 2020 年三年内,面板投资额度接近 6500 亿元,持续保持高景气状态。而 2019 年将是目前来看面板投资的繁荣顶点,投资额度高达 2576 亿元。2020 年行业会略有下滑,但投资额度仍然高达 1600 亿左右。

国内面板投资金额测算

当前行业景气度处于上行阶段,一线面板企业处于积极扩产中。前制程中国内企业涉及较少,我们重点看好在面板检测环节和后制程中的邦定和贴合领域的设备企业,重点关注具备全制程检测能力的企业精测电子,同时也建议积极关注邦定和贴合领域的联得装备、智云股份等。

选自中信证券《华为 MateX,折叠屏与 5G 引领手机创新》-徐涛

风险提示:股市有风险,投资需谨慎。

沪公网安备 31011502019428号 | 客服电话:021-50206163

沪公网安备 31011502019428号 | 客服电话:021-50206163