【5G 手机】一大波催化正在路上,消费电子靠他咸鱼翻身!

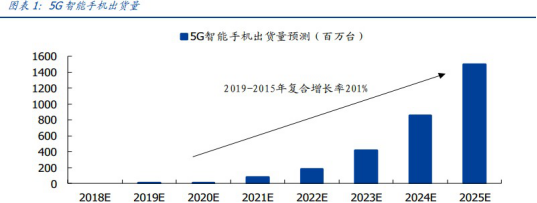

5G 网络作为第五代移动通信网络,其峰值理论传输速度可达每秒数十 Gb,这比4G 网络的传输速度快了数百倍,这意味着一部完整的超高画质电影可在 1 秒之内下载完成。Strategy Analytics 预测 5G 智能手机出赏量将从 2019 年的 200 万増加到 2025 年的 15亿,年复合增长率为 201%。中国 4G 智能手机出货量市场份额 2014 年初为 10%,仅仅用了两年左右市场份额就就达到了 90%,我们认为5G 采用率也将和 4G 类似,在中国会迅速提升。

IDC 预计 2019 年 5G 手机出货量仅占了手机出货总量的 0.5%,尽管在 2019 年全球智能手机的整体销量将会出现下降,但是在今年下半年中,随着 5G 设备开始逐渐走入消费者的身边,智能手机的销量将会开始获得提升。

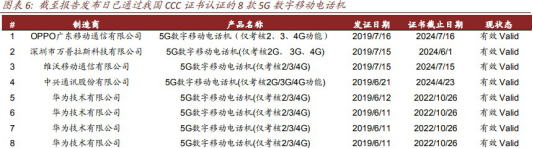

中国首批 5G 智能手机通过 3C 认证 5G 智能手机上市需要 3C 认证、入网许可证、无委核准证。截至报告发布日,已经有 8 欯智能手机通过了中国质量认证中心的CC 认证,其中华为拥有 4 款(华为 Mate X、华为 Mate20X5G 不同型号),中兴、OPPO、vivo、一加各一款。在上市时点上,中兴首款 5G 手机中兴天机Awon10Pro5G 版将子 2019 年 7 月 23 日在多果道正式开售,成为我国品牌最快上市的 5G 手机机型,华为、OPPO、Vivo 也各自释放了 5G 手机即将上市的消息。

天风证券也认为明年进入 5G 拉货期,好明年 5G 手机销量。2019 年 6 月 5 日, 我国发正式发布 5g 牌照,首批获得牌照的单位为中国移动、中国电信、中国联通加上中国广播电视网络有限公司四家,5G 牌照的正式发放,意味着中国正式进入 5G 商用元年,接下来,5G 终端、5G 套餐资费等服务以及 5G 在干行百业的应用,也将随之而来,我们预计明年将进入 5g 拉货期。三大运营商已经披露了首批 5G 城市名单,都将分别覆盖 40 个城市,其中中国移动和联通都将覆盖 4个直轄市和 27 个省会城市,另外像深圳、大连、青岛、宁波、厦门、雄安、张家口、苏州和温州也将覆盖。其中,中国移动明确提出,将在 9 月前为超过 40 个城市提供 5G 服务。从 5g 终端来看,5g 手机依然是主要看点,预计从今年下半年开始,5G 手机将密集上市。我们估计明年 5g 手机销量有望超过 3 亿部, 超过市场预期;因此,今年下半年到明年重点推荐电子行业公司,尤其是今年上半年依旧保持增长的公司,份额的增长将带来更大的利润空间。

5G 的到来也将改变手机零组件的创新和升级

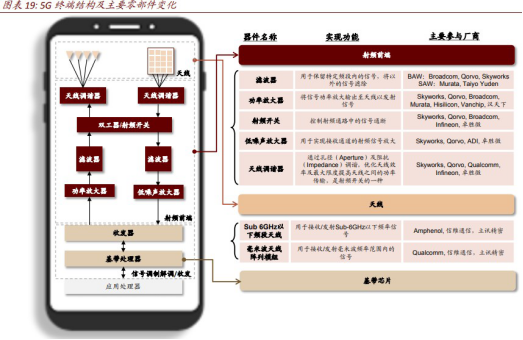

一.5G 时代天线设计面临挑战

5G 时代影响终端天线设计的两大驱动力在于:1)RF 通道数量还将成倍提升, 从 4G 时代的 7-8 根来到 10-20 根;2)高频化趋势更加明显,尤其是毫米波频段,对天线收发和传输提出更高要求。

5G 将推动主天线数量从现有的 2 天线扩展至 4~8 天线,从当前主流的 MIMO2*2 来到MIMO 4*4 甚至 MIMO 8*8。以上,同时毫米波频段新增 2-4 个毫米波天线阵列,5G 终端理论天线数量将达到 10-20 根。但由于手机内部空间设计、电磁干扰、信道传输等限制,实际天线数量仍需要控制在 4-5 根以内,过去主要通过主天线多信道传输,wifi、蓝牙整合等方式。我们认为在 5G 时代,除毫米波天线模组独立外,Sub6 频段的整合度还将进一步提升。

从目前的频谱分配来看,全球 Sub 6 频段主要集中于 2600-4000MHz 的中高频频段,毫米波频段则达到 23-45GHz 的高频频段,传统的 FPC 等天线工艺难以解决在高频下信号传输损耗和互相干扰等问题,因而高频材料应用势必成为 5G 时代的主流。

二.电感:5G 单机价值较 4G 迎接翻倍增长

电感作为电路配套用被动元件,其用量随手机射频器件的增多而增多,相应拉升单机价值。手机内部空间功能密度加大,片式电感日益向小型化、高频化、低功耗、多功能复合化方向发展,ASP 存在提升空间。我们认为 5G 手机相较于 4G, 电感单机价值有望实现翻倍增长。

2014-2017 年,在智能手机销售增长及 4G 渗透的共同带动下,全球电感市场规模以 7%的年复合增长率增长至约 30 亿美元。未来,尽管智能手机出货量有所放缓,但在 5G 赋能下,我们预计 2023 全球电感市场规模将增长至 43 亿美元,年复合增长率为6%。

其他变化包括:

5G 手机相关上市公司梳理:

国盛证券整理的 5G 核心供应链个股

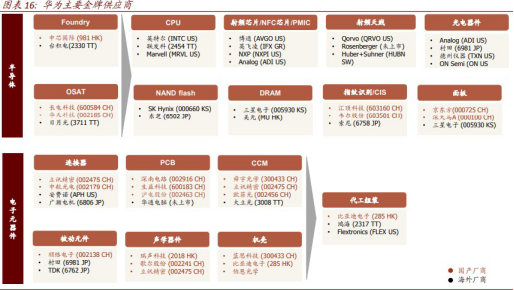

作为 5G 手机主力的华为,其产业链公司有望被市场格外关注

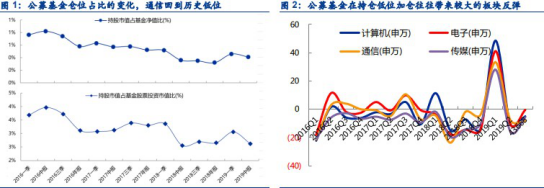

公募基金通信仓位已经下降到历史低位,阶段性机会有望出现

近期,公募基金的二季报已经披露完毕,我们对公募基金的 Top 10 重仓股进行仓位估算。其中,2019 年 Q2 通信板块持仓市值占基金总持仓比重约为 2.62%(以我们覆盖的 160 多 家通信公司为标准),持仓水平较 2019Q1(3.06%) 大幅回落。自 2018 年 Q2 以来的(触 底)回升的趋势暂告一段落(2017 年Q2~2019 年 Q1,通信持仓市值占比分别为 3.13%、 3.39%、3.30%、3.36%、2.55%、2.69%、2.65%、3.06%)。

通信行业低点已过,全球 4G 市场深度扩容,以及 5G 初步建设起量,驱动板块上市公司业绩边际改善显著。从 2019 年半年报业绩预告的表现来看,5G 核心个股均呈现业绩高增长 (沪 电股份同比+124%~154% ,深南电路同比 +50%~70%, 飞荣达同比+107%~136%,新易盛扭亏为盈等)。

展望下半年,国内 5G 建网催化显著,除了政策加码,5G 终端手机的商用和发布,以及 5G应用的成熟和推广,都将带动基站出货量和上游元器件需求量的提升,利好板块核心受益标的。

选自中金公司《华为事件影响缓和,关注 5G 手机上市情况》&《中金公司科技5G 如何突围:手机产业链篇》&国盛证券《5G 推进步伐加快,换机热潮将至》

【日韩之争】鹬蚌相争,渔翁得利,这些公司笑纳大礼!

近日,日本限制对韩国半导体及面板核心材料出口,对全球半导体产业链或造成巨大影响,中国半导体材料企业有望受益。

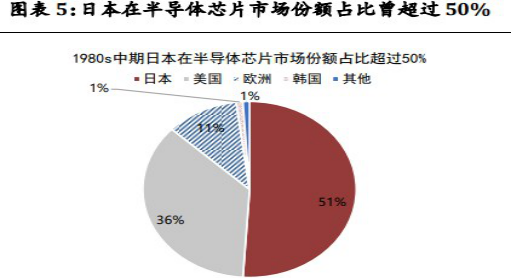

日本对韩国半导体产业的制裁绝非一时之举,而是有着深刻的历史渊源。1974 年,日本政府批准“超大规模集成电路”计划,通产省组织日立、NEC、富士通、三菱和东芝等五家公司,由政府给与高额补贴,开始大力发展半导体产业。到1980 年,日本在半导体内存市场的占有率达到 30%;到 1985 年,日本的市场份额超过 50%。这一时期,美国的半导体产业则受到了巨大打击。1981 年,AMD 净利润下降近 70%;1982 年,英特尔被逼裁掉 2000 名员工;1985 年英特尔宣布退出 DRAM 存储业务。

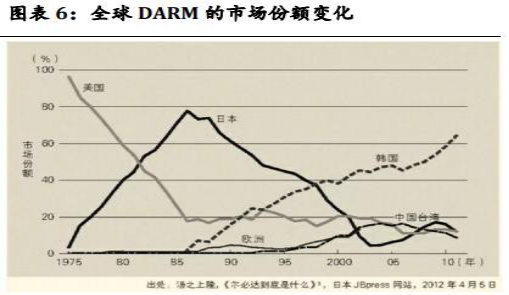

1985 年 6 月,美国半导体协会(SIA)以“半导体行业削弱将给国家安全带来重大风险”为理由,说服美国政府采取行动。1986 年 9 月,在美国政府的压力下, 美日签订《美日半导体协议》。日本被要求开放半导体市场,保证 5 年内国外公司获得 20%市场份额,同时,美国对日本出口的 3 亿美元芯片征收 100%惩罚性关税。但是,由于硅谷超过 7 成的科技公司砍掉了 DRAM 业务,其对于日本芯片的刚性需求仍然很大。而韩国政府正是用这个理由说服了克林顿,最终克林顿同意给韩国半导体行业仅仅 0.74%的进口税率。同时,个人电脑市场的发展也给韩国的芯片产业带来了新机遇,三星的 DRAM“双向数据通选方案”获得美国半导体标准化委员会认可,成为与英特尔微处理器相匹配的内存。韩国的半导体产业开始崛起,日本则一蹶不振,DRAM 的市场份额从接近 80%最低下滑到不足10%。

日本让给韩国高科技产业后,并未完全退出,而是在韩国的崛起光芒中选择了向上游进发,今天的韩国科技产业对日本依赖很大,甚至日本才是手机产业及科技硬件领域的隐形寡头。

日本与韩国的贸易争端,绝非表面上的劳工判决与二战遗留问题所导致,不仅有着深刻的历史渊源,更重要的现实意义是在于对未来高技术产业的争夺。《日本经济新闻》在 2019 年 2 月曾发文反思日本为什么在半导体行业落后,并指出日本必须要重回半导体强国,夺回失去的半导体市场。与 1986 年个人电脑市场的发展类似,当下正处于 5G、人工智能等新兴产业发展的窗口期,半导体作为上游行业,对于这些新兴产业的重要性不言而喻。

因此,日本与韩国在半导体领域的争端,不是一时半会可以解决的问题。一个可能的不确定因素在于,美国是否会介入。但我们认为,美国介入的可能性不高: 一是,美国有中美贸易和国内大选的事情需要解决;二是,稳定的中日韩三边关系并不利于美国的亚太战略。对于韩国而言,半导体和汽车是国内的两大支柱产业,而这两大行业形势均不佳,未来经济状况难言乐观。

7 月 12 日,日韩两国就贸易问题 在东京举行事务级别磋商,双方不欢而散, 也为确定下次磋商时间。市场普遍预期认为,双方矛盾的本质是历 史和政治问题,双方都不会轻易让步,短期内难以得到解决。

受禁产品均为芯片等产业重要原材料:光刻胶主要用于电路图案向半导体晶片的转移,氟化氢主要用于是 芯片制造过程中的刻蚀,氟化聚酰亚胺是制造手机屏幕的必需品。这些材料高度稀缺,日本控制了这三种材料 的 70-90%以上的国际市场,韩国手机与半导体的产业超过 90%的氟聚酰亚胺和光刻胶、以及 40% 以上的高纯度 氟化氢均依赖日本进口,禁令将使三星,SK 海力士等韩国半导体公司带来较大影响,两家占据全球存储芯片的 63%份额。根据韩国媒体初步估计,韩国厂商可能会被迫减产 OLED,DRAM,NAND 等产品最严重情形下, 韩 国半导体产业损失规模为 45 万亿韩元,同时由于两国均是全球半导体市场的重要玩家,全球半导体产业链也将受到波及。

从短期来看,日韩贸易摩擦导致存储芯片及 OLED 减产,引发市场恐慌情绪, 带来 NAND Flash,DRAM 价格看涨。三星的可折叠屏幕和先进存储芯片的制造和下一代研发将受到影响,美光将受益于存储价格上涨和市场份额提高,台积电将受益于芯片制造技术优势和获得三星重要客户的订单,中国存储芯片厂商如长江存储,合肥长鑫,兆易创新,面板厂商京东方,TCL 等有望受益。LG 表示它一直在测试在中国和台湾生产的氟化聚酰亚胺,以期他们能够在必要时取代日本的供应,中国半导体材料企业有望受益。

我们认为,韩国掌握着全球 70%的 DRAM、50% 的 NANDflash,以及 90%的OLED 市场,此番制裁可能会影响到全球存储器、OLED 面板市场的供给,产生短期供需缺口,拥有存储器及 OLED 面板供应能力的国家可能获得外溢的市场份额,国内存储器龙头兆易创新、面板龙头京东方 A 有望受益。

选自莫尼塔《日韩贸易争端的历史与未来》&中信建投《日韩贸易摩擦波及全球半导体产业,国产芯片及材料厂商有望受益》

风险提示:股市有风险,投资需谨慎。

沪公网安备 31011502019428号 | 客服电话:021-50206163

沪公网安备 31011502019428号 | 客服电话:021-50206163