【光模块】和沪电、生益相似的新基建属性,还同时受益云计算,业绩拐点开始显现!

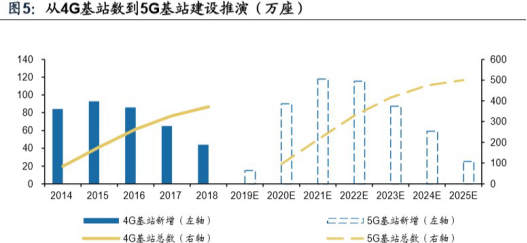

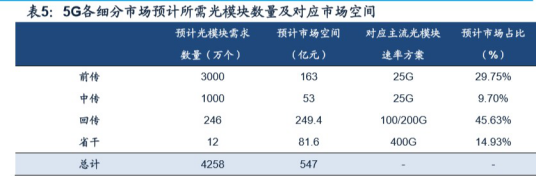

光模块在 5G 承载网络结构变化、速率升级要求的背景下,不仅具有 4G 光模块替换为更高速率的 5G 光模块的替换需求,还有由基站数量增加、 网络结构变化(前传回传变为前传中传回传)等带来的光模块增量需求。 经过我们的测算,5G 期间我国光模块市场空间有望达到 547 亿元,电信领域光模块市场的量价齐升带来比以往更大的市场需求。

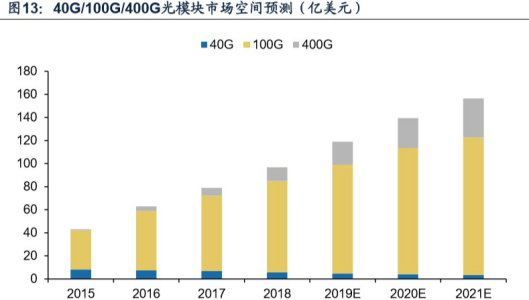

随着超大规模云计算中心数量的增多、5G 边缘计算小型数据中心的崛起,以及二层 叶脊网络架构的铺设,数据中心光模块的需求迎来了稳定的增长。具体而言,2016 年开始,100G 光模块进入快速增长阶段,2019 年开始 400G 光模块需求有望进入高速增长阶段。

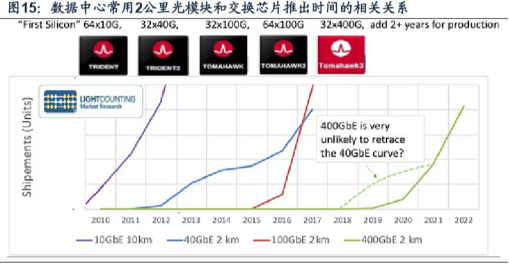

预计 2020 年开始,400G 光模块将取代 100G 光模块成为主流方案。一般来说, 从交 换芯片推出到相应速率光模块放量需要 2-3 年时间,这是由于从叶脊交换机升级到服 务器端口的更新换代一般需要 2-3 年时间。2017 年 12 月博通Tomahawk 3(32*400G) 交换芯片完成送样,若遵循历史规律,则 2020 年 400G 光模块有望快速上量成为主流方案。

从各大数据中心光模块使用的计划来看,也与 2020 年 400G 光模块上量的判断一致。 北美数据中心对光模块的需求领先全球,根据 OFC 2019 展会上各大公司发布的使用 计划,Google、Amazon 等公司已经开始启用 400G 光模块,中国大部分数据中心计划 2019 年底到 2021 年启用 400G。考虑到从启用到规模部署预计需要半年多时间, 因此预计 2019 年底、2020 年初北美数据中心 400G 光模块需求量提升;2020 年下半 年开始,中国数据中心 400G 光模块需求量提升。

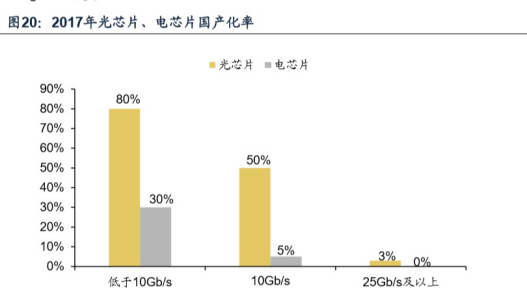

国产光电子芯片受政策重视,工信部提出了补齐光芯片短板的目标。《中国光电子 器件技术发展路线图(2018-2022 年)》中明确要求,确保在 2022 年中低端光电子 芯片的国产化率超过 60%,高端光电子芯片的国产化率突破 20%。

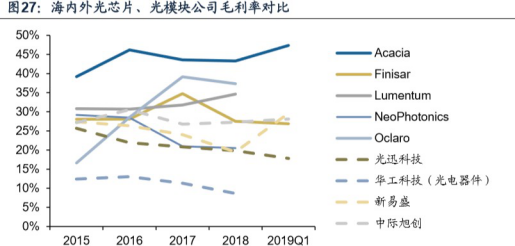

聚焦高端光模块的公司毛利率更高。国内公司来看,聚焦高端光模块的公司等同于光模块设计制造能力领先的公司。其中,苏州旭创聚焦数据中心光模块、 新易盛近年中高速率光模块出货量增加,光迅科技光模块种类较多且能实现部分芯片自用。

选自广发证券《5G 与数据中心双驱动,光模块企业迎新机遇 》-许兴军

【封测】左侧良机!国产替代浪潮下订单加持,下半年业绩将突飞猛进

据天风产业链调研显示,二季度开始,我们看到封测产能利用率逐月回升,预计5 月份开始,产能利用率达到 90%以上。我们认为,“国产替代”加持下的上游设计企业追加订单是本轮封测企业回暖的推手,我们预计下半年封测行业将迎来业绩环比的迅速增长。

封测行业短中长期投资逻辑均有支撑

短期:国产替代订单加持,产能利用率回升

据产业链调研,二季度开始,我们看到封测产能利用率逐月回升,预计 5 月份开始,产能利用率达到 90%以上。我们认为,“国产替代”加持下的上游设计企业追加订单是本轮封测企业回暖的推手,我们预计下半年封测行业将迎来业绩环比的迅速增长。

台积电单月营收超预期,我们判断海思/汇顶/圣邦等国内企业订单加持是因素之一,同理推断身处供应链的封测端也将受益。台积电今年 6 月销售额为 858.7 亿新台币,同比涨幅达到 21.9%,这是台积电连续 6 个月(2018 年 12 月-2019 年 5月)业绩同比下滑后的首次增长。

中期:行业周期拐点向上

封测行业同行业景气度周期相关,2019 年上半年是封测行业的低位。长电科技2019 年一季度营收 45.15 亿元,同比下降 17.77%,环比下 21.77%,归母净利润-0.46 亿元,同比下降 985%。华天科技 2019 年一季度营收约为 17.11 亿元,同比下降 11%,环比增长 9.52%,归母净利润 0.16 亿元,同比大幅下滑接近 80%。通富微电 2019 年一季度营收 16.54 亿元,同比微增 0.8%,环比下降 5.12%,归母净利润-0.53 亿元,同比下降 245%。

华天科技盈利状况已经触底回升,归母净利润环比大幅改善。根据华天科技发布的 2019 年半年度业绩预告,公司预计上半年归母净利润为 0.84-1.09 亿元,虽然同比下降 48%-60%,但是环比增长幅度高达 394%-541%,显示出封测业在 2019 年二季度已经逐步回暖。

从单季度存货周转率水平来看,2019Q1 大陆三强的存货周转率水平同比降幅不大,甚至华天科技的存货周转率已经略高于去年同期。我们预计在 2019 年二季度行业开始回暖的带动下,行业存货周转率水平会逐步回升。

长期:5G 需求引领

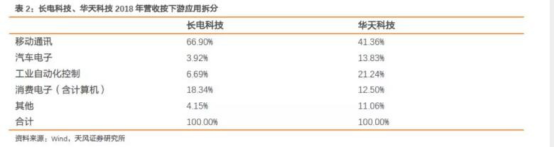

长电科技和华天科技的手机通讯相关封测收入占比较高,涉及到的产品包括手机射频类和主芯片类产品,从一年维度上考量,5G 带来的射频类器件含量提升将拉动相关企业的成长动能。

IC 封测企业在经过近年来的 M&A 之后,优质的海外客户逐渐导入,迎来了增单机会。我国的封装龙头企业在近年来都完成了重要的 M&A(长电科技收购星科金朋、华天科技收购 FCI),除了技术上的引进,还借助收购赢得了 Tier1 的客户。长电科技和华天科技的客户结构中,通讯类相关的客户都占据了相当的比例,随着下半年 5G 建设开始逐渐加速,相关上游产品将逐渐放量,我们预计长电科技和华天科技将显著受益。

长电科技和华天科技都是国内领先的拥有 RF SiP 能力的供应商。5G 将推动单部手机的射频前端数量会大幅增长,也会提升 SiP 的用量。长电科技和华天科技是国内少有的掌握相关技术的龙头企业,并且已经导入相关客户,在 5G 时代来临前拥有天时地利人和,我们看好 5G 时代国产替代逻辑下我国封测龙头企业的业绩持续释放。

目前射频前端器件包括 PA、天线开关、滤波器、WiFi FEM 等均已经使用了 SiP封装,SiP 封装在射频模块的应用广泛。

选自天风证券《左侧重视封测企业(长电/华天)拐点机会》

风险提示:股市有风险,投资需谨慎。

沪公网安备 31011502019428号 | 客服电话:021-50206163

沪公网安备 31011502019428号 | 客服电话:021-50206163