【海军装备】确定的高增长产业链,军工业绩弹性最大的细分!

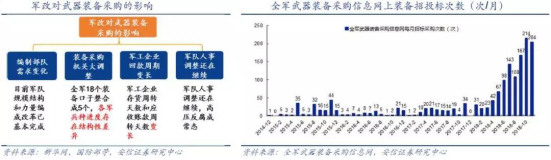

我们预计海军军改调整于 18 年年底临近尾声,对海军装备采购的影响将大幅削弱;再结合海军装备强烈的列装需求,2019 年海军装备订单将呈现补偿性增长, 较高增长确定性大。

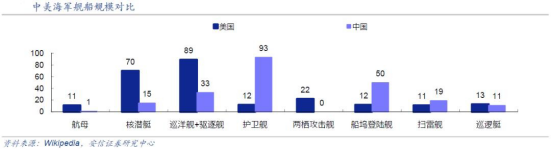

虽处第一序列,但我国海军装备力量仍较薄弱,急需补短板。由此可以看出我国海军主战舰船规模仍有待扩张,海军舰船提速、提量建设,刻不容缓。

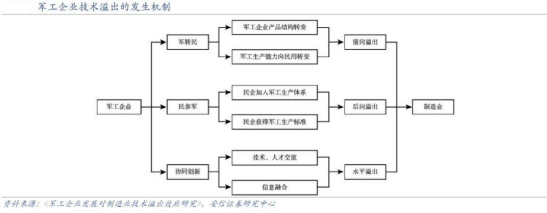

军工高端技术溢出效应,军民融合发展方式取得更大的成长空间,民品业务是军工企业业绩弹性所在。其中,“民参军”使民企加入到军工生产序列,获得军工的生产标准和技术帮扶,因此,军工企业会对参与军工生产的制造业企业产生后向技术溢出。最后,在军民融合的深度融合阶段,军工企业和科研院所同民企、高校形成协同创新体系, 在军工优势领域,军工企业会对制造业产生水平方向上的知识性溢出。

目前军工各细分板块中,船舶装备军民融合程度最深,船舶产业链企业的业绩弹性也最大。

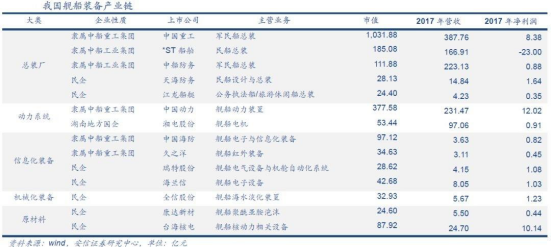

舰船装备产业链可以简单划分为总装厂和船配,具体标的汇总如下:

在海军舰船市场规模长期看总体平稳增长的背景下,“大型化、隐身化、信息化”三大趋势引领海军舰船建设,将致使军船配套行业呈现结构性的变化。

我们认为,三大趋势背景下单舰价值量将显著提升,并将导致舰船配套行业呈现结构性的变化。对于军船配套行业标的,重点关注其技术方向是否与舰船信息化、隐身化发展趋势一致,以及是否有新产品的研发储备或列装。关于军船配套细分行业,安信军工冯福章重点推荐瑞特股份。

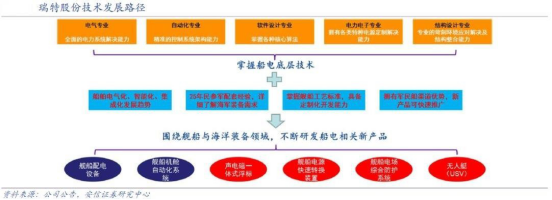

瑞特股份:军品占比超 70%的技术型民参军,19 年将迎快速成长拐点

【天线】向来就是 5G 的先锋官,港股起飞的同时 A 股对标蠢蠢欲动!

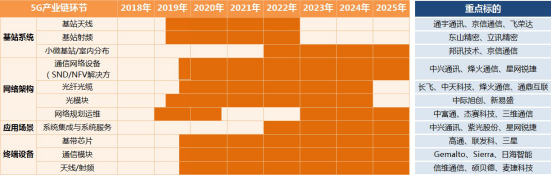

5G 各产业链环节投资时序

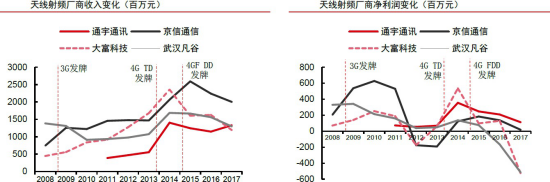

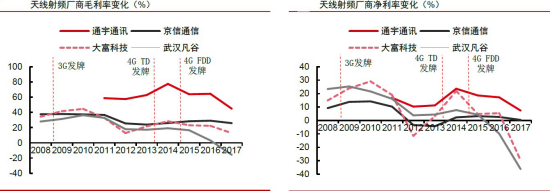

天线和滤波器是基站的前周期产品:由于天线和射频滤波器是基站的配套产品, 运营商要建设时需提前采购天线,设备商要生产基站的时候,需要提前采购滤波器,因此虽然基站建设的峰值是在 2015 年,但是天线和滤波器厂家的营收、毛利、净润的峰值出现在 2014 年。

基站建设量的变化也导致了上游厂商业绩的变化。当运营商对基站的需求量增加时,基站的配套产品(天线+滤波器)的需求量也随之增加,从而会拉动天线和射频厂家的营收。而无线基站有一个显著的特点,即网络效应,某个城市初期用了一厂家的无线基站设备,由于后来新增的基站设备与之前部署的基站需要进行站间协同,这使得这个城市的新增基站设备很难采用新厂家。因此设备商的商业模式与互联网有相似之处,即初期以跑马圈地为主,占据足够多的城市后面再在这基础上精耕细作。

因此,在每一代基站建设的初期,由于是否能及时、稳定、高质量交货才是运营商和设备商关注的重点,所以会给上游比较好的利润空间,从而使上游获得较高的毛利率和净利率。随着运营商基站建站数从顶峰开始往下降,运营商和设备商的关注重点从快速建站到成本控制、上下游的供需关系和议价权逆转,这就使基站配件厂商(主要指天线厂商和射频厂商)的业绩会随着基站周期性变化而呈现。

从历史数据来看 ,由于天线和射频是基站的前周期品种 ,在大规模建设基站之前, 股价相对大盘都会有不错的相对收益。

市场空间广阔,预计天线将迎来量价齐升。

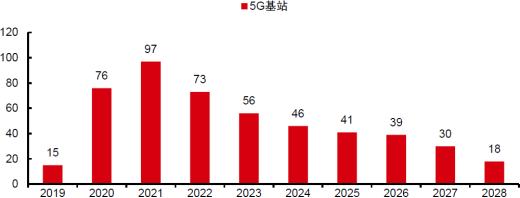

(1)预计 5G 宏基站建站数约为将近 500 万:预测 5G 宏站 2019-2028 年的规模约为 500 万站,按每基站 3 面天线计算,仅宏基站对天线的需求量就高达 1500 万副。

国内 5G 基站建设预计(单位:万站)

(2)技术变革促使 5G 天线价值量提升 3 倍:4G 天线单价约为 2000+,由于5G天线转变为有源,需要增加 PCB,振子、连接器、滤波器数量也大幅提升, 预计初期天线单价会在 6000 元以上。

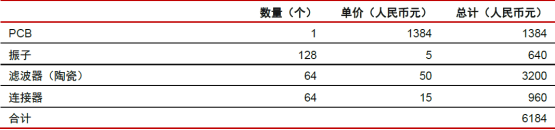

64T64R 基站天线(陶瓷滤波器)零部件一览

(3)市场空间广阔:5G 基站天线的国内市场空间约为 684 亿,滤波器市场空间约为 266 亿。

5G 天线市场规模预测(单位:亿元)

市场份额将向龙头集中:由于天线到了 5G 之后,不再像 4G 一样独立存在,而是成为了 RRU 的一部分。按三大设备商每家有 2-3 个供货厂家来测算,5G 独立第三方天线厂家预计将为 5-7 家,份额进一步集中,利好相关龙头公司。

5G 之后天线面临下游切换,行业集中度进一步提升。由于华为的天线以自己生产和寻找代工为主,给第三方留的空间很少。建议重点关注和海外设备商爱立信、诺基亚保持密切合作的通宇通讯、京信通讯;同时也可以关注与中兴通讯有良好合作的摩比发展。

港股的京信通信短期股价表现抢眼,在公司最新交流纪要里面,京信通信领导表示“2021 或 2022 年业绩将可能是高峰。”

【育幼】全面放开生育刻不容缓,生肖邮票透露 2019 年政策的势在必行!

生育现状:出生人口即将大幅下滑,人口危机渐行渐近

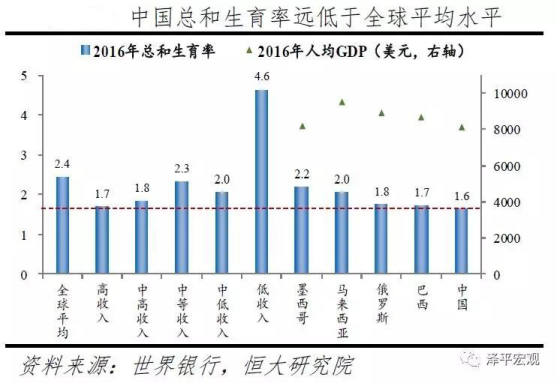

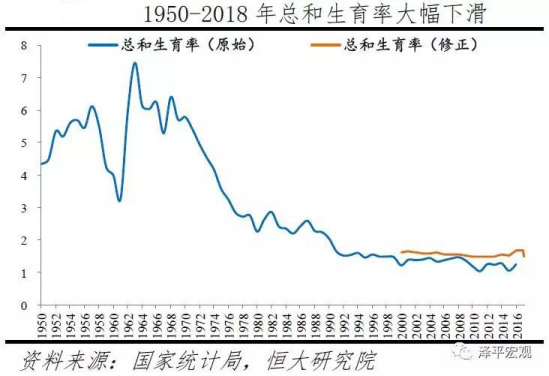

中国生育率快速降至全球倒数。中国生育率下降速度在国际上前所未有,根据联合国统计,1950-2015 年美国总和生育率从 3.3 降至 1.9,日本从 3 降至 1.4,印度从 5.9 降至 2.4,均远小于中国的总和生育率从 6 到 1.6 的降幅。当前中国生育水平位居全球倒数,不仅远低于全球平均水平(2.45),还低于高收入经济体水平(1.67)。

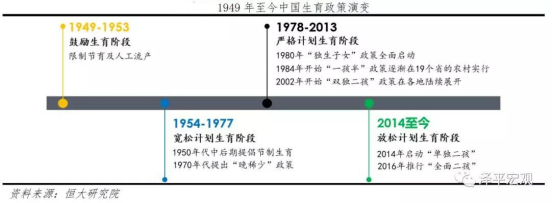

2014 年至今计划生育政策开始松绑,从“单独二孩”发展为“全面二孩”。

第四轮婴儿潮本应在 2010 年后出现,但因长期严格执行的计划生育而消失。“单独二孩”和“全面二孩”政策均未能扭转低迷生育趋势。2014 年“单独二孩” 放开后,出生人口 1687 万、仅比 2013 年增加不到 50 万。2016 年“全面二孩”放开后,出生人口攀至 1786 万、创 2000 年以来新高,但 2017 年就降至 1723 万。从分孩次生育情况看,2014 年以来二孩总和生育率明显回升,这主要在于75 后较强的二孩生育意愿集中释放,但一孩生育率走低和育龄妇女规模逐年下滑,预示出生人口后将大幅下滑。结合部分地方数据看,预计 2018 年降至 1500万以下,即减少超过 13%。

全面放开生育并鼓励生育势在必行、刻不容缓

恒大研究院建议,立即全面放开并鼓励生育,坚决摒弃人口是负担观念,更加以人为本,加快促进人口长期均衡发展,拯救渐行渐近的人口结构性危机。一方面, 立即全面放开生育,让生育权重新回归家庭。另一方面,加快构建生育支持体系, 大力鼓励生育。

近年来,不少信号透露出生育政策转向,预示全面放开生育和鼓励生育日益临近。

1)信号一:“计划生育”一词在中央重要文件中逐渐消失。从党的文件看,十九大不再提及过去长期强调的“计划生育”。2017 年 10 月十九大报告在“实施健康中国战略”中提出,“促进生育政策和相关经济社会政策配套衔接,加强人口发展战略研究”。从政府文件看,2016 年开始国务院政府工作报告也不再提及“计划生育”。2016 年国务院政府工作报告提到“完善一对夫妇可生育两个孩子的配套政策”,2017 年提到“适应实施全面两孩政策,加强生育医疗保健服务”,2018 年未提及“生育”。

2)信号二:计生机构取消,代之为“卫健委”。2018 年 3 月,国务院机构改革决定取消“国家卫生与计划生育委员会”,组建国家卫生健康委员会。这是自1981 年国家计划生育委员会组建以来,国务院组成部门中第一次没有“计划生育”名称。并且,卫健委内部机构编制也发生明显变化,3 个计划生育相关司被撤销,取而代之的是人口监测与家庭发展司。

3)信号三:民法典分编草案不再保留计划生育内容。2018 年 8 月,民法典各分编草案提请人大常委会审议,其中婚姻家庭编的部分不再保留计划生育的有关内容。按照计划,民法典分编草案整合完毕后将由全国人大常委会 2020 年 3 月提请十三届全国人大三次会议审议。

4)信号四:人民日报发文《生娃是家事也是国事》。2018 年 8 月 6 日,《人民日报》海外版刊文《生娃是家事也是国事》,历数出生率低下对经济社会的影响, 且称“生娃不只是家庭自己的事,也是国家大事”。

5)信号五:2019 年发行“三小猪”生肖邮票。2018 年 8 月 6 日,2019 年(己亥年)生肖邮票公开,其中“五福齐聚”图中含两只大猪和三只小猪。而在开始实行“全面二孩”的 2016 年,中国邮政发行的猴年生肖邮票中,其中一张“福寿双至”邮票图案为一只母猴抱着两只小猴。

另外,中央经济工作会议也强调,“加快教育、育幼...等服务业发展”。结合恒大研究院任泽平的报告,我们判断,全面放开生育的政策预期之下,育幼会成为 2019 年十分重要的主题投资。

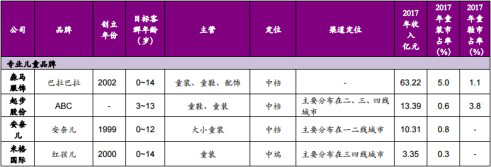

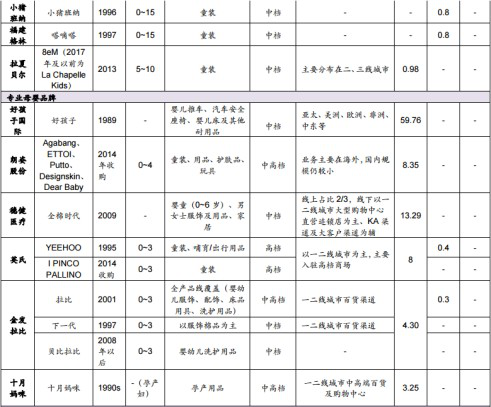

相关标的梳理

风险提示:股市有风险,投资需谨慎。

沪公网安备 31011502019428号 | 客服电话:021-50206163

沪公网安备 31011502019428号 | 客服电话:021-50206163