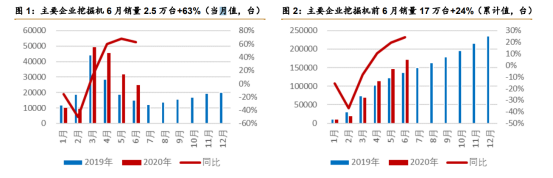

内需强劲,上半年挖机销售大超预期。2020 全年拟安排地方政府专项债券3.8 万亿元,资金用于基建领域的比重超过 70%,助力基建投资加速修复。目前国内疫情防控有条不紊,重大项目开工稳步推进,6 月主要企业挖掘机销量 2.5 万台(+63%)。国内挖机需求旺盛,6 月单月实现销售 2.2 万台,同比+75%,好于预期;出口方面,海外积极推动复工复产,挖机出口销售持续好转,增速回升(4 月、5 月增速分别+0.9%、+3.3%)至+7.6%。

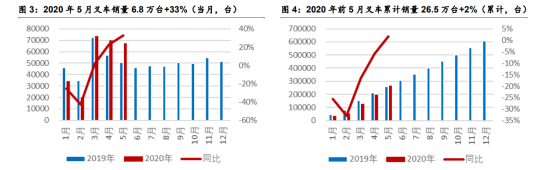

叉车累计销量同比转正,二季度销量高增长,持续超市场预期。2020 年 5 月叉车当月销量 6.8 万台(+33%),累计销量 26.5 万台(+2%),预计 6 月份销量增速进一步提升,上半年累计销量有望达到 10%左右,显著高于经济整体增速。我们预计 7 月份销量仍然实现较快增长,持续超市场预期。

政策持续发力,经济复苏加快,是众多传统制造设备景气度超预期向好的基础。政府重点支持两新一重建设,既促消费惠民生又调结构增后劲,同时,加大减税降费力度,2020年预计减税降费 2.5 万亿元。多举措扩大资金来源,包括增加近 1 万亿元财政赤字,新增近3.8 万亿元专项债(同比+1.6 万亿元),积极盘活资金,撬动社会资金,保障资金来源。加大金融机构让利实体经济力度,降低社会融资成本,1 年期 LPR 贷款利率下降至 3.9%,再创新低。综合举措之下,2020H1 社会融资规模快速提升至 20.8 万亿元(+43%),加快经济复苏,GDP 二季度同比转正达 3.2%,是众多传统制造设备景气度超预期向好的基础。

政策支持将持续加码,叠加疫情后续缓解,看好经济复苏进程,看好制造业基本面复苏。一方面,二季度 GDP 恢复正增长,政策支持经济复苏成功显著,但上半年 GDP 仍然是负1.6%,仍然需要政策持续大力支持。另一方面,上半年 GDP 增速以资本驱动为主,拉动 1.5个百分点,消费拉动-2.9 个百分点,仍然较为疲软,在消费全面复苏之前,政策支持仍需加码。为此,我们认为,保就业保民生保市场主体仍然任重道远,需要政策加大支持力度,确保经济持续复苏,制造业基本面逐步向好。

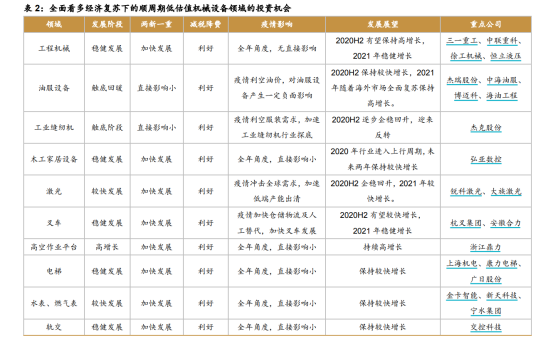

不同领域复苏进程存在差异,但都将受益经济复苏大趋势,全面看多顺周期低估值机械设备投资机会。由于不同行业所处的发展阶段不同,以及政策扩需求、减税降费降成本、疫情等对行业影响程度不同,或加快,或延缓行业发展进程。但是,政策力度短期持续加码,减税降费持续推进,而国内疫情基本得到控制,意味着更多行业是受益政策支持下的经济复苏,并且,政策支持具有持续性,减税降费具有长期性,长期利好制造业向好发展,西南证券全面看多顺周期低估值机械设备投资机会。

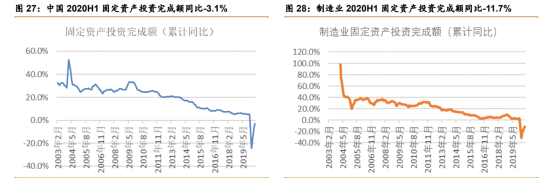

中国 2020H1 固定资产投资完成额同比下降 3.1%,相比 Q1 下降 16.1%的幅度,大幅改善 13 个百分点。不同行业分化较大,对于医药和 TMT 这类行业而言,景气度持续向好,医药和线上应用等领域反而受疫情正面影响。电力、热力、燃气及水的生产和供应业受政府主导,逆势调节,加大投入。房地产业受疫情负面影响,但仍然保持较强韧性。

2020H1 制造业固定资产投资完成额累计同比下降 11.7%,下降幅度较大。疫情对制造业整体影响较大,保就业保市场主体仍然面临较大压力,政府对制造业的支持仍然需要加大。

传统机械设备不同领域所处发展阶段不一样,受到外部因素影响不一样,但总体而言,都将受益经济复苏大趋势。有些领域正迎来底部反转,有些持续稳健向好发展,有些加快发展,我们看好经济复苏持续,全面看多顺周期低估值机械设备领域的投资机会。

选自西南证券《扩需求,降成本,促升级,全面看多顺周期低估值机械设备投资机会》-倪正洋-2020 年 07 月 19 日

免责声明

中和应泰上海分公司(以下简称“本公司”)具有中国证监会许可的证券投资咨询业务资格,经营证券业务许可证编号 000000028921本报告仅供本公司的客户使用。本公司不会因接收人收到本报告而视其为客户。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

本报告的信息均来源于本公司认为可信的公开资料,但本公司及其研究人员对该等信息的准确性及完整性不作任何保证。本报告中的资料、意见及预测仅反映本公司于发布本报告当日的判断,可能会随时调整。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。本公司不保证本报告所含信息及资料保持在最新状态,对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

本公司力求报告内容客观、公正,但本报告所载的资料、工具、意见、信息及推测只提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,本公司不就报告中的内容对最终操作建议做出任何担保。本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。

投资者应注意,在法律许可的情况下,本公司及其本公司的关联机构可能会持有本报告中涉及的公司所发行的证券并进行交易,也可能为这些公司正在提供或争取提供投资银行、财务顾问和金融产品等各种金融服务。

本报告版权归“中和应泰上海分公司”所有。未经事先本公司书面授权,任何机构或个人不得对本报告进行任何形式的发布、复制。任何机构或个人如引用、刊发本报告,需注明出处为“中和应泰研究中心”,且不得对本报告进行有悖原意的删节或修改。

投资顾问声明

本报告署名投资顾问在此声明:我们具有中国证券业协会授予的证券投资咨询执业资格或相当的专业胜任能力,本报告所表

述的任何观点均精准地反映了我们对标的证券和发行人的个人看法,结论不受任何第三方的授意或影响。我们所得报酬的

任何部分无论是在过去、现在及将来均不会与本报告中的具体投资建议或观点有直接或间接联系。

作者

投资顾问 蔡玲玲

执业证书编号:A0150618080003

投资顾问 郑州

执业证书编号:A0150619070002

资料来源:wind,中和应泰研究中心

地址:上海市浦东新区东方路1267弄8号(陆家嘴金融服务广场二期)9层10层

邮编:200127

电话:021-50206163

邮箱:service@integrity.com.cn

风险提示:股市有风险,投资需谨慎。

沪公网安备 31011502019428号 | 客服电话:021-50206163

沪公网安备 31011502019428号 | 客服电话:021-50206163