【华为】没有伤痕累累,哪里皮糙肉厚,英雄自古多磨难!

美国时间2020年5月15日,美国商务部下属的工业和安全局(BIS)宣布新的针对华为的限制计划(非正式条例)公告,针对两类产品进行限制:华为及其在实体清单上的关联公司(如海思),基于管制清单(CCL)的软件和技术,直接生产的产品,如相应半导体设计类产品;基于华为及其在实体清单上的关联公司(如海思)的设计规范,且使用美国境外被列入管制清单(CCL)的半导体设备直接生产的产品,如相应芯片类产品。

本次公告多次直接提到“海思”及“半导体设计/制造”字眼,反映限制升级,尤其直指半导体芯片。国盛证券认为严峻的环境将逼出更强大的华为和国产链,抛弃幻想,国产替代即将迎来最好的时代。

从产业看来,华为有三大变化值得高度重视:1)备货力度持续加强、并定期进行压力测试;2)海思加大外部合作;3)国产化全力推进。

华为从去年一系列事件发生后未雨绸缪、通过多种方式展开应对处理,从我们对公司供应链管理跟踪来看,核心芯片及元器件备货周期大幅拉长,目的就是保证在极端情况发生后核心产品能够保证半年到两年的正常供应。

海思加大外部合作。从最近典型几起合作公告来看,海思正在加大与外部企业的合作研发。根据4月28日《日经新闻》,海思与意法半导体合作展开芯片研发。华为此前已经公告与奥迪、比亚迪、东风、上汽、北汽等车企签订合作协议,并成立了智能汽车解决方案BU,进军智能电动、智能车云、智能座舱、智能网联和智能驾驶等方向,进行车载芯片和车机系统布局。我们认为与意法半导体的合作研发表明近期海思在进一步加大外部合作,有望实现业务与产品扩张。

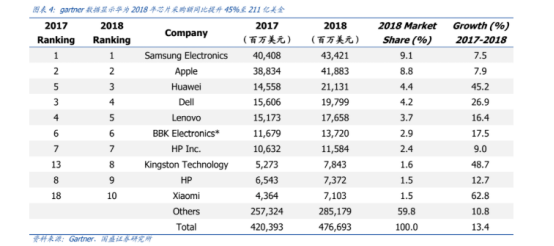

通过ifixit等网站对华为手机的拆解,我们看到海思芯片的占比逐渐增高,国产化加速。此外,日本专业调查公司Fomalhaut Techno Solutions对华为Mate 30 5G手机进行了拆解,我们看到华为Mate 30 5G手机中,中国国产零部件占比达到了41.8%,与之前相比占比提高了16.5个百分点。而美国元件之前占比还有11.2%,在华为Mate 30 5G上直接减少到了1.5%左右。

2019年是国产供应链重塑第一年,2020年将进入加速阶段。我们认为国产供应链重塑将继续延循两条主线展开:华为芯片生态圈将开始壮大发展,表现为华为面向第三方芯片设计/IDM厂商的采购订单及技术扶持力度将加大,尤其在当前对海思限制力度加强背景下,具备核心研发能力的公司将会获得更多的试错和产品迭代机会;

整个产业链还有制造、封测、材料、设备等众多环节,由于海思体量够大,海思正在对国内整体产业链进行重塑,为国内半导体打造更加安全、可靠、先进的发展环境,相关的逻辑芯片代工、华为代工、封测、设备、材料等厂商有望深度受益;

目前产业跟踪来看代工、封装、测试以及配套设备、材料已经开始实质性受益,整体实力得到显著提升。

相关标的:

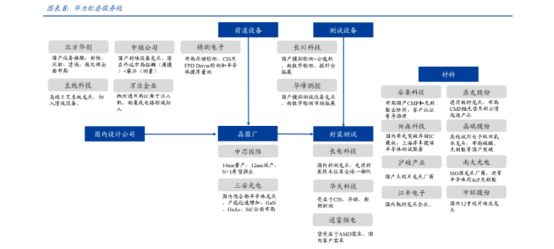

华为生态圈供应链:韦尔股份、兆易创新、三安光电、圣邦股份、卓胜微、天和防务、景嘉微、紫光国微、闻泰科技、斯达半导、士兰微、扬杰科技;

华为配套服务链:

晶圆代工:中芯国际、三安光电、华润微;

封测:长电科技、通富微电、华天科技、晶方科技

材料:安集科技、兴森科技、沪硅产业、鼎龙股份、晶瑞股份、南大光电;

设备:中微公司、北方华创、精测电子、长川科技、华峰测控、至纯科技、万业企业;

华为的调整:从自主产品,到自主生态

1)自主IoT终端操作系统鸿蒙

鸿蒙OS与2019年华为开发者大会推出,定位为全场景、分布式、微内核、跨终端的IoT端操作系统。鸿蒙OS作为基于微内核的全场景分布式OS,具有分布架构、天生流畅、内核安全、生态共享四大特点,很大程度上弥补了我国移动终端操作系统的不足。

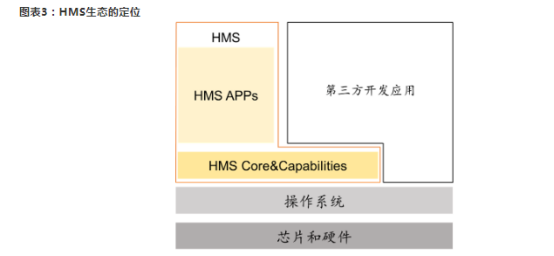

2)HMS打造自主移动端应用生态

面对美国的封锁与打压,华为HMS Core快速走向了前台。HMS(Huawei Mobile Service)是华为在移动端打造的应用生态解决方案。基于自主底层的芯片(麒麟)和操作系统(鸿蒙),华为打造HMS Core核心能力支撑自身应用。除此之外,华为将HMS Core核心能力并向第三方应用开发者开放,共同支撑华为应用生态。我们认为,面对美国的封锁与打压,华为HMS Core快速走向了前台,有望催生中国自主移动应用生态。

HMS是华为应对谷歌受美国商务部实体清单影响,终止为华为提供GMS服务的应对举措。这是或许是中国自主移动端应用生态系统的开端。HMS Core 4.0是华为HMS生态建设的一个里程碑。因为HMS Core 4.0与谷歌GMS Core在数量、功能上都形成了较为完整的能力对标体系,甚至个别能力已经实现了超越。根据华为2020年开发者大会上公布的数据,HMS生态吸引的开发者也从之前的91万增加到了130万,AppGallery应用商店的月活用户超过4亿,已经有5.5万个APP上架。

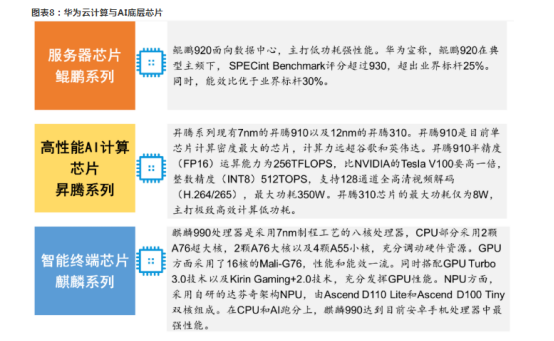

战略变化:培育国产计算产业新生态。2019年,华为在原有的消费者业务、运营商业务、企业业务的基础上,成立第四大业务部门:云计算与人工智能事业部。该事业部围绕鲲鹏+昇腾两款芯片,打造国产计算产业新生态。

华为以“硬件开放、软件开源、使能伙伴”的方式培育鲲鹏生态

相关标的:

操作系统:中国软件、诚迈科技

芯片:中国长城、中科曙光

中间件:东方通、宝兰德

办公软件:金山办公

服务器固件:卓易信息

终端加密:中孚信息

集成商:太极股份、华宇软件

鲲鹏生态:东华软件、神州数码、常山北明、广电运通、拓维信息

从上游软件角度,目前EDA软件市场主要由美国的Cadence、Synopsys和西门子旗下的Mentor Graphics三家公司垄断,短期内较难实现替代。我国工业软件基础较为薄弱,国产CAD、CAE等软件企业规模较小,高端市场被国外厂商所把控。芯片设计领域我国还没有全流程自主可控的高端EDA软件产品,华大九天等国产EDA产品目前还无法满足高端芯片的设计需求。

EDA 是设计和工艺对接的纽带,而国内 EDA 厂商与先进工艺结合比较弱。一方面,三大 EDA 公司有天然优势,在新工艺开发阶段与全球领先的晶圆制造厂进行全方位合作,因此对工艺理解很到位。国内 EDA 厂商只能在工艺开发完以后拿到部分数据,无法接触到先进工艺的核心部分,难以针对先进工艺设计、改良 EDA 软件,造成与三巨头的客观差距。

另一方面,国内在 PDK 方面不足,对国产 EDA 发展不利。EDA 工具与工艺结合的重要支撑是工艺设计套件(PDK),PDK 开发非常复杂,需要较大投入,目前国内 EDA 厂商都比较缺乏 PDK 基础,这与中国整个半导体生态不够成熟直接相关,需要半导体行业整体的进步。

解决与国产 EDA 与先进工艺方面结合缺失的问题,既需要国内晶圆厂提高自身的制造技术,又需要 EDA企业加强和国际先进晶圆厂的合作。打造本土 EDA 全方位竞争力,需要产业链各界的共同努力。

选自国盛证券《逆行者,芯最美》-郑震湘-2020-5-17&华泰证券《如何理解BIS对华为禁令升级》-谢春生--2020-5-17

免责声明

中和应泰上海分公司(以下简称“本公司”)具有中国证监会许可的证券投资咨询业务资格,经营证券业务许可证编号 000000028921本报告仅供本公司的客户使用。本公司不会因接收人收到本报告而视其为客户。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

本报告的信息均来源于本公司认为可信的公开资料,但本公司及其研究人员对该等信息的准确性及完整性不作任何保证。本报告中的资料、意见及预测仅反映本公司于发布本报告当日的判断,可能会随时调整。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。本公司不保证本报告所含信息及资料保持在最新状态,对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

本公司力求报告内容客观、公正,但本报告所载的资料、工具、意见、信息及推测只提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,本公司不就报告中的内容对最终操作建议做出任何担保。本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。

投资者应注意,在法律许可的情况下,本公司及其本公司的关联机构可能会持有本报告中涉及的公司所发行的证券并进行交易,也可能为这些公司正在提供或争取提供投资银行、财务顾问和金融产品等各种金融服务。

本报告版权归“中和应泰上海分公司”所有。未经事先本公司书面授权,任何机构或个人不得对本报告进行任何形式的发布、复制。任何机构或个人如引用、刊发本报告,需注明出处为“中和应泰研究中心”,且不得对本报告进行有悖原意的删节或修改。

投资顾问声明

本报告署名投资顾问在此声明:我们具有中国证券业协会授予的证券投资咨询执业资格或相当的专业胜任能力,本报告所表

述的任何观点均精准地反映了我们对标的证券和发行人的个人看法,结论不受任何第三方的授意或影响。我们所得报酬的

任何部分无论是在过去、现在及将来均不会与本报告中的具体投资建议或观点有直接或间接联系。

作者

投资顾问 蔡玲玲

执业证书编号:A0150618080003

投资顾问 郑州

执业证书编号:A0150619070002

资料来源:wind,中和应泰研究中心

地址:上海市浦东新区东方路1267弄8号(陆家嘴金融服务广场二期)9层10层

邮编:200127

电话:021-50206163

邮箱:service@integrity.com.cn

风险提示:股市有风险,投资需谨慎。

沪公网安备 31011502019428号 | 客服电话:021-50206163

沪公网安备 31011502019428号 | 客服电话:021-50206163