4月20日,《中国(上海)自由贸易试验区临港新片区通信基础设施专项规划(2020-2025)》正式发布。上海市通信管理局临港新片区办事处正式揭脾、组建运行。《专项规划》提出,在临港新片区,根据先行启动区的八个重点产业区场景需求,统筹推进5G、光纤宽带、工业互联网、物联网数据中心及边錄计算等通信基础设施规划建设。其中,试点建设国家互联网交换中心,实现DCI数据中心直连等功能,进一步完善网络架构,有利于IDC厂商提供更为多样的增值服务。

同日,阿里云宣布,未来3年再投2000亿元,用于云操系统、服务器、芯片、网络等重大核心技术研发攻坚和面向未来的数据中心建设。阿里加码IDC基础建设,有望成为全球最大的云计算基础设施:阿巴巴坚持数字经济投资,坚持云智能核心战略,目前在全球21个区域部署上百个云数据中心,采用液冷、水冷以及风能等技术降低能耗,目前阿里云飞天操作系统管理的服务器规模约百万台,预计阿里云的数据中心和服务器规模再增加3倍,未来有望成为最大的云基础设施提供商。

政策导向、疫情助推,IDC为代表的科技新基建是经济发展的关键:政策角度来讲,2020年3月中央首次将IDC列入科技新基建范畴,并多次强调加快以5G以及IDC为代表的科技新基建建设进度。5G、大数据中心等数字化基础设施是新型基础设施的核心,因此5G等新型基础设施建设应当与网络用户增长、流量需求以及经济发展相匹配;当前我国处于5G建设的关键时期,同时疫情进一步加大流量需求,加快IDC基础设施建设是经济发展、战略要求以及科技创新的关键。

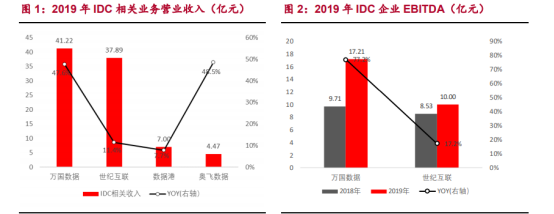

行业层面,2019 年 IDC 行业经营持续向好。从收入和利润来看,除数据港外,2019 年行业内主要企业的营收和EBITDA 都保持了两位数的增速。其中表现最为突出的是万国数据,2019 年营收达到 41.2 亿元,同比增长 47.6%,EBITDA 达到 17.21 亿元,同比增长77.2%。这种增长背后反映的是云计算以及信息化建设的旺盛发展,所带来的对于基础设施需求的持续拉动。数据港增速较慢主要是因为杭州 185 数据中心因客户调整退租,如剔除该影响因素,公司 2019 年 IDC 营收同比增长 20%左右。

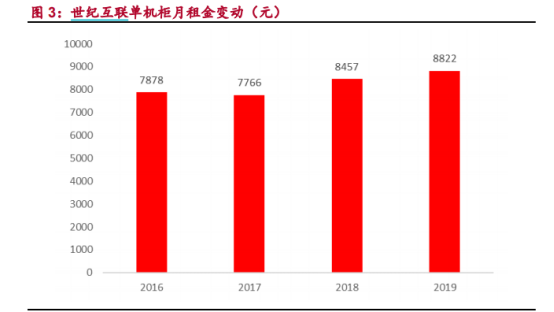

而从价格来看,IDC 行业单价保持稳定,根据公开披露数据,世纪互联2019 年的单机柜月租金为 8822 元,相比于 2018 年的 8457 元上升了 4.3%,变动幅度较小。而单机柜价格是行业价格的最重要指标,因此行业的价格趋势比较稳定。从单位面积月租金角度去衡量,万国数据 2019 年单价保持稳定,相对2018 年小幅下降,主要是因为其云计算 IAAS 客户的租赁需求大幅增加,租金相对较低。

综合收入、利润和价格这几方面来看,IDC 行业在 2019 年发展势头良好,我们认为这个趋势将在 2020 年继续保持。

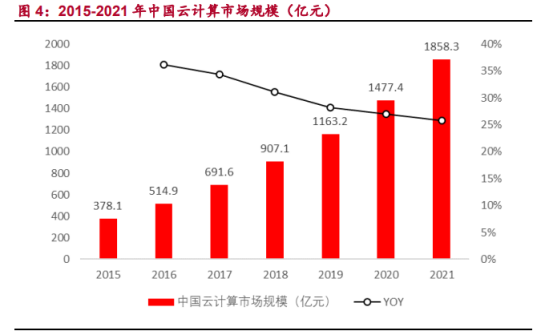

云计算和中大型企业是 IDC 行业的主要需求拉动力量,其需求在 2020 年都将保持持续增长。长期来看,云计算是一个发展空间很大,增长很稳健的行业,据信通院的预测,国内云计算市场空间在 2020、2021 年均将保持 25%以上的增长。

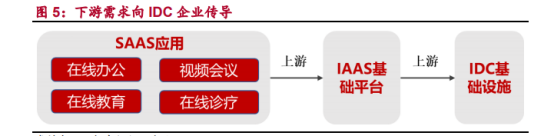

中期来看,未来 1-2 年人工智能、5G、物联网等技术的发展将加快云计算需求的增长。

短期而言,疫情导致了云计算众多下游行业需求的迅速增加,典型的如在线办公、视频会议、在线教育、在线诊疗等 SAAS 应用。

在这个长中短,多周期共振的背景下,云计算对 IDC 行业的需求拉动在2020 将稳健和强劲。和云计算的 SAAS 应用类似,疫情同样对企业的信息化和数字化提出了更高的要求,导致中大型企业的 IT 建设进一步加速,也将增加对 IDC 行业的更多需求。

展望 2020,由于龙头企业实力的不断发展,市场融资条件的不断改善,我们可以看到业内优秀企业均在厉兵秣马,加速扩张,以加强自己的行业优势地位。综合以上信息,我们判断 2020 或将成为 IDC 行业的资本开支大年,是行业发展新的起点。

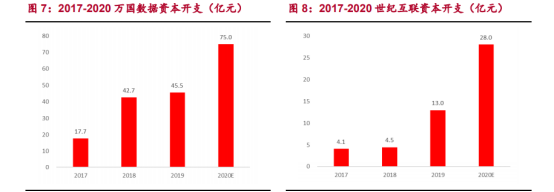

国内主要的境外上市 IDC 公司均披露了自己的资本开支计划,其中万国数据 2020 年资本开支预计将达到 75 亿元,相比 2019 年增长 50%;而世纪互联 2020 年将达 24~28 亿元,相比 2019 年翻倍。

A 股上市公司未披露将来的资本支出计划,但也都在积极布局机柜资源,力争未来 3-5 年内实现机柜数目增长 2-3 倍,其中奥飞数据和鹏博士计划在2020 年实现机柜数目翻倍。

国内的龙头 IDC 公司不约而同在 2020 年选择加大资本开支,加速扩张,有一个重要原因是行业融资成本的迅速下降。自 2019 年初以来,IDC 行业的融资环境明显改善,最新报告期的债权融资成本相比年初明显降低。其中万国数据、世纪互联、奥飞数据、光环新网的

最近一季度综合借贷利率比 2019Q1 分别降低了 0.6%、0.6%、0.8%和 1.1%,改善十分显著。

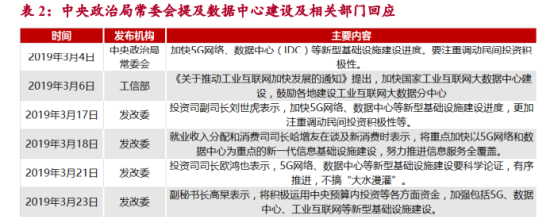

中央政治局常委会第一次将数据中心提到战略定位高度。

之所以这次领导层对于 IDC 行业如此重视,我们认为,一方面是因为 IDC作为信息服务的核心基础设施,既可拉动投资,又对全社会生产生活有重要保障作用;另一方面是疫情的发生,更加凸显了 IDC 行业的重要性。

相关标的:光环新网、宝信软件、数据港、奥飞数据。

选自招商银行《发展确定性高,2020 是机遇之年》-方国栋-2020-4-10

免责声明

中和应泰上海分公司(以下简称“本公司”)具有中国证监会许可的证券投资咨询业务资格,经营证券业务许可证编号 000000028921本报告仅供本公司的客户使用。本公司不会因接收人收到本报告而视其为客户。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

本报告的信息均来源于本公司认为可信的公开资料,但本公司及其研究人员对该等信息的准确性及完整性不作任何保证。本报告中的资料、意见及预测仅反映本公司于发布本报告当日的判断,可能会随时调整。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。本公司不保证本报告所含信息及资料保持在最新状态,对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

本公司力求报告内容客观、公正,但本报告所载的资料、工具、意见、信息及推测只提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,本公司不就报告中的内容对最终操作建议做出任何担保。本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。

投资者应注意,在法律许可的情况下,本公司及其本公司的关联机构可能会持有本报告中涉及的公司所发行的证券并进行交易,也可能为这些公司正在提供或争取提供投资银行、财务顾问和金融产品等各种金融服务。

本报告版权归“中和应泰上海分公司”所有。未经事先本公司书面授权,任何机构或个人不得对本报告进行任何形式的发布、复制。任何机构或个人如引用、刊发本报告,需注明出处为“中和应泰研究中心”,且不得对本报告进行有悖原意的删节或修改。

投资顾问声明

本报告署名投资顾问在此声明:我们具有中国证券业协会授予的证券投资咨询执业资格或相当的专业胜任能力,本报告所表

述的任何观点均精准地反映了我们对标的证券和发行人的个人看法,结论不受任何第三方的授意或影响。我们所得报酬的

任何部分无论是在过去、现在及将来均不会与本报告中的具体投资建议或观点有直接或间接联系。

作者

投资顾问 蔡玲玲

执业证书编号:A0150618080003

投资顾问 郑州

执业证书编号:A0150619070002

资料来源:wind,中和应泰研究中心

地址:上海市浦东新区东方路1267弄8号(陆家嘴金融服务广场二期)9层10层

邮编:200127

电话:021-50206163

邮箱:service@integrity.com.cn

风险提示:股市有风险,投资需谨慎。

沪公网安备 31011502019428号 | 客服电话:021-50206163

沪公网安备 31011502019428号 | 客服电话:021-50206163