【要素改革】重磅文件全面解读,下一个政策发力的方向是这些!

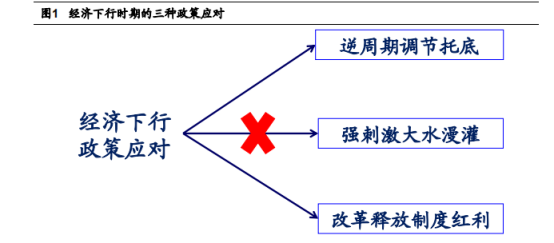

4月9日,中共中央、国务院发布《关于构建更加完善的要素市场化配置体制机制的意见》《意见》出台的背景与传递的政策信号耐人寻味。经济风声鹤唳,刺激甚嚣尘上。《意见》出台的经济背景在于:18 年初以来,中国经济增速已经历了连续 8 个季度的下滑,而疫情的冲击,意味着 20 年 1 季度经济增速大概率负增长、创新低。与此同时,海外疫情仍在蔓延,各国央行纷纷大幅宽松。出台强刺激的呼声甚嚣尘上。

强刺激难出现,改革释放红利。而《意见》传递的政策信号则是:强刺激预期落空。用强刺激饮鸩止渴固然可以带来短期经济的回升,但却埋下债务负担等重重隐患,得不偿失。而当前政策对症下药,一方面出台逆周期政策托底短期经济,抵消疫情带来的冲击;另一方面改革释放红利,放水养鱼,增强中长期增长动力。

海通证券认为,“改革”将成为 2020 年的关键词之一,而要素市场化改革将是第一步,国资国企改革有望提速。

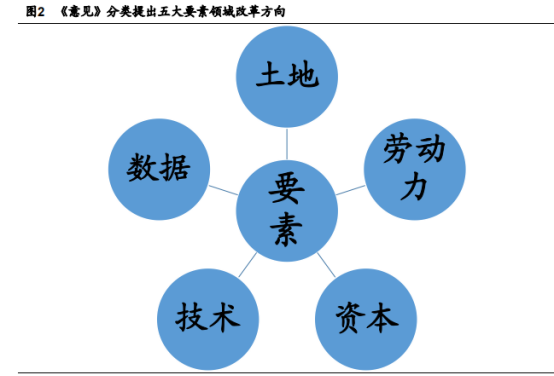

要素改革,多点开花

土地。土地要素市场化改革的主要内容有:制定出台农村集体经营性建设用地入市指导意见。建立公平合理的集体经营性建设用地入市增值收益分配制度。探索建立全国性的建设用地、补充耕地指标跨区域交易机制。深化农村宅基地制度改革试点,深入推进建设用地整理,完善城乡建设用地增减挂钩政策,为乡村振兴和城乡融合发展提供土地要素保障。

土地市场改革的影响:

第一,提高农业生产效率。中国农业人均增加值与人均 GDP 的比重还相对较低,只有 0.19,远低于发达国家,美国比值为 1.43,最高的法国高达 2.78,和中国人均 GDP 水平接近的巴西为 1.27,甚至人均 GDP 和城市化率不如中国的泰国和印度,也比中国的比值要高,分别为 0.35 和 0.70,从主要发达国家和发展中国家的对比中可以看到,中国农业相对整体经济发展较为落后,经济发展的不平衡不充分现象十分严重。通过土地改革可以集约化生产,提高农业生产效率,增加农民收入。

第二,刺激消费。我国主要工业产品人均水平距离世界还有较大差距,汽车、电力、钢铁等消费仍然有大幅度的提升空间。低收入人群的消费倾向更强,高收入人群的国内消费已经得到充分满足了,消费倾向比较低,怎么让有钱人的钱转到没钱人头上,一个可行的办法是:低收入群体一方面拥有劳动力,另外一方面就是拥有土地资源,而高收入人群有钱但缺乏土

地资源,那么未来可以考虑低收入人群用土地资源与高收入人群做交换,这就需要从土地制度改革。

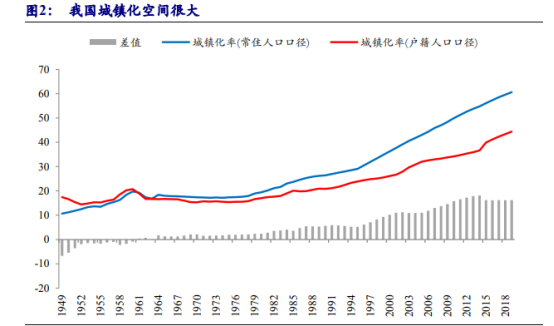

第二,城镇化。2018 年我国总人口 13.95 亿人,其中城镇常住人口 8.31 亿人,农村常住人口 5.64 亿人,常住人口城镇化率 59.58%。不过城镇常住人口中,有 2.41亿人为农村流动人口不具有城市户籍,再加上还有 0.43 亿的城市间流动人口,户籍城镇化率仅为 43.73%。我国城镇化空间很大,但城镇化的一个约束是土地限制。土地市场改革,有利于城镇化,城镇化可以拉动中国再次工业化,“过剩”产能不再过剩。

第三,释放农村劳动力。中国农业释放劳动力潜力较大,规模化和机械化能够释放大量农业劳动力。农业规模化方面,我国全国人均每人耕地为 1.31 亩,农村人均耕地 2.23 亩,农业人均耕地 11.6 亩,大幅度低于世界平均水平,按照同样贫地的日韩标准,我国农业人均耕地提高一倍没有问题,规模化经营需要大幅度提高。农业机械化方面,我国农业机械化水平较为落后,从每 100 平方公里可耕地上的拖拉机数量来看,农业机械化程度大幅提升,日本每 100 平方公里可耕地上的拖拉机数量为 4482 台,居世界所有国家第一名,是第二名瑞士的接近两倍,中国在此方面还比较落后,只有 77.17 台。如果规模化和机械化能够预期推进,可能会释放 80%的现有农业劳动力,大概会在 1 亿人左右,不仅能够满足老龄化带来的近 7000 万劳动力缺口,还能为中国经济发展多提供劳动力。

劳动力要素市场化改革主要内容:深化户籍制度改革,畅通劳动力和人才社会性流动

渠道,完善技术技能评价制度,加大人才引进力度。我们经济下长期行的一个原因是劳动力减少。劳动力市场改革可以进一步转移农村劳动力至城市,增加劳动供给。同时,劳动力市场流动更加自由,也会改善劳动力资源配臵效率。这都有利于缓解中国劳动力减少,提升中国的潜在经济增速。

资本要素市场化改革主要内容:完善股票市场基础制度,加快发展债券市场,增加有效金融服务供给,主动有序扩大金融业对外开放。

通过资本市场,全社会的钱投向企业,市场活跃,再融资、IPO 就会增大,与此同时我们的 VC、PE 市场就活跃了。美国上世纪 90 年代末期股市也出现过互联网泡沫,但是不可忽视的是泡沫破裂之后产生了一批科网巨头企业。所以通过资本市场这一平台,引导全社会资金投资到实体经济中去,资本市场发展了,更多的居民参与到这一市场中来,会改善企业的资产负债表,也就可以降低非金融企业的杠杆率。当然同时还可以改变消费者预期,对拉动消费者信心起着积极作用。

债券市场重点在于落实注册制、进一步利率市场化。由于中国尚未完成利率市场化,债券收益率受经济增速、储蓄率、利率市场化等因素共同影响。疫情过后,中国经济可能短期反弹,但经济长期下行趋势不会那么快改变,这将给债券收益率一个下拉力量。2011 年以来,受经济增速下滑、抚养比上升、社会保障制度完善等方面的影响,储蓄率一直下滑,给利率一个上拉力量。但要疫情可能增加预防性储蓄,给利率一个下拉力量。根据美国、日本、韩国等国的经验,利率市场化会拉升债券收益率。3 月 1 日公司债、企业债发行开始实行注册制,未来的利率市场化重点是进一步打破国企预算软约束、放开民企融资限制,这将对债券收益率产生拉升力量。三个因素对债券收益率的发力方向不同,利率市场化、储蓄率变化可能比缓慢,那么短期内债券收益率受经济增速影响较大,长期内将受利率市场化、储蓄率的制约。

技术要素市场化改革主要内容:健全职务科技成果产权制度,完善科技创新资源配臵,培育发展技术转移机构和技术经理人,促进技术要素与资本要素融合发展,支持国际科技创新合作。

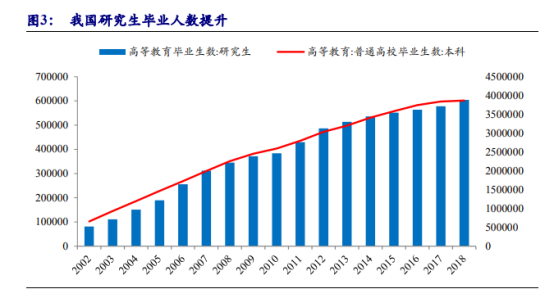

投资依赖技术、劳动力等生产要素效率的提高,在劳动力无法根本扭转的情况下,科技进步是经济增长的根本动力。贸易战也使中国意识到必须科技立国。中国技术要素市场化改革效果显著,未来将继续深化改革。中国每年毕业高等学校本科毕业生近 800 万人,毕业研究生约 60 万人。除了本土培养的学生,每年还有大量留学生归国、海外高层次人才引进。这对于知识密集型和技术密集型的高端制造业、现代服务业,是充沛的优质劳动力供应。

正是工程师红利带来了科技红利,中国权威期刊的科研论文发表数量快速增加,根据 Nature 杂志的测算排名,2017 年中国 SCI 科研论文的加权得分已经居世界第二,排名超过了英国和德国,仅次于美国。根据世界知识产权组织数据,2019 年中国国际专利申请量全球第一。中国未来在中高端制造业将会占领制高点,同时在高新技术领域将会冲击全球已有的格局。

数据要素市场化改革主要内容:推进政府数据开放共享,提升社会数据资源价值,培育数字经济新产业、新业态和新模式,加强数据资源整合和安全保护。

生产要素的形态是不断变迁的,随着信息经济发展,以大数据为代表的信息资源正在逐渐成为重要的生产要素。中国数字经济走在了世界前沿。数字经济具有独特的特征,可能对经济、资本市场产生深远影响。和传统经济不同,新经济扩展市场的边际成本较小,新增客户的成本几乎可以忽略,规模效应较传统经济要大,领先的企业可以迅速占领市场,市场垄断特征比较明显,市场集中度也较高,这导致企业在产品价格和工人工资定价上都有较强的议价能力。

下一次技术革命可能是数字经济革命。数字经济在提升经济增速的同时,更加依赖资本增强型技术、高端人力资本,这会导致贫富差距扩大、储蓄率上升,增加资本供给。同时,数字经济的轻资产特征,并不需要那么多投资,这会减少资本需求。如此,未来可能产生一种新的经济现象——相对较高的经济增速,同时伴随低通胀、低利率。

选自海通证券《改革开放,转危为机!》-姜超-2020 年 04 月 10 日&新时代证券《改善要素配置效率,应对外部冲击》-潘向东-2020 年 4 月 10 日

免责声明

中和应泰上海分公司(以下简称“本公司”)具有中国证监会许可的证券投资咨询业务资格,经营证券业务许可证编号 000000028921本报告仅供本公司的客户使用。本公司不会因接收人收到本报告而视其为客户。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

本报告的信息均来源于本公司认为可信的公开资料,但本公司及其研究人员对该等信息的准确性及完整性不作任何保证。本报告中的资料、意见及预测仅反映本公司于发布本报告当日的判断,可能会随时调整。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。本公司不保证本报告所含信息及资料保持在最新状态,对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

本公司力求报告内容客观、公正,但本报告所载的资料、工具、意见、信息及推测只提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,本公司不就报告中的内容对最终操作建议做出任何担保。本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。

投资者应注意,在法律许可的情况下,本公司及其本公司的关联机构可能会持有本报告中涉及的公司所发行的证券并进行交易,也可能为这些公司正在提供或争取提供投资银行、财务顾问和金融产品等各种金融服务。

本报告版权归“中和应泰上海分公司”所有。未经事先本公司书面授权,任何机构或个人不得对本报告进行任何形式的发布、复制。任何机构或个人如引用、刊发本报告,需注明出处为“中和应泰研究中心”,且不得对本报告进行有悖原意的删节或修改。

投资顾问声明

本报告署名投资顾问在此声明:我们具有中国证券业协会授予的证券投资咨询执业资格或相当的专业胜任能力,本报告所表

述的任何观点均精准地反映了我们对标的证券和发行人的个人看法,结论不受任何第三方的授意或影响。我们所得报酬的

任何部分无论是在过去、现在及将来均不会与本报告中的具体投资建议或观点有直接或间接联系。

作者

投资顾问 蔡玲玲

执业证书编号:A0150618080003

投资顾问 郑州

执业证书编号:A0150619070002

资料来源:wind,中和应泰研究中心

地址:上海市浦东新区东方路1267弄8号(陆家嘴金融服务广场二期)9层10层

邮编:200127

电话:021-50206163

邮箱:service@integrity.com.cn

风险提示:股市有风险,投资需谨慎。

沪公网安备 31011502019428号 | 客服电话:021-50206163

沪公网安备 31011502019428号 | 客服电话:021-50206163