考虑到国内疫情对消费和投资的冲击、以及海外疫情管控对二季度外需的拖累,拉动内需实现稳增长仍是当前阶段的政策主线,3月27日政治局会议提出“加大宏观政策对冲力度,有效扩大内需、全面做好六稳工作”的方向,释放积极信号。3月30日央行下调OMO利率20bp,后续LPR也有望进一步调降。目前全国已有南京、杭州等城市陆续发放消费券,发放范围有望扩大,将对居民消费形成有效拉动。

家电:

竞争是行业今年的主旋律。而一季度出现了预料外的疫情影响,整体需求收缩。无论是动销压力,还是对于自身增长的诉求,龙头都将进一步提升对于份额的诉求。行业的价格竞争会

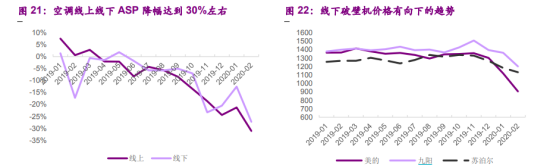

更加激烈,且会从空调逐步向冰洗、小家电等领域扩散。1~2 月空调均价下降幅度已经达到 20%~30%,美的海尔在天猫平台 1.5P 一级能效变频挂机的促销价格已经低至 2000 元左右。而小家电部分品类价格也出现收缩趋势。

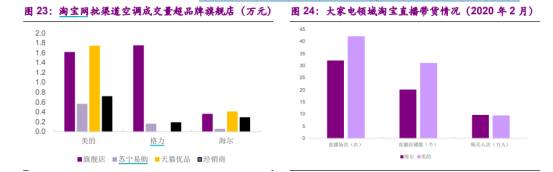

疫情影响下,倒逼企业渠道端的融合升级。相比线下,线上渠道受疫情影响相对小,对于龙头来讲,要保障自身零售表现,在帮助线下渠道做好销售的同时,更要增加对过往重视程度略低的线上渠道的投放力度,电商渠道的格局预计将迎来新一轮的洗牌,龙头份额提升空间更高于线下。

行业竞争虽有收紧,但仍由行业龙头所主导。龙头降价空间领先,且降价带来的销量弹性更大,在竞争中占据主导。且在新渠道方面,由于战略领先,信息物流系统发达,往往可以更好的享受到增量红利(如海尔美的 2020年在网批渠道的快速放量)。

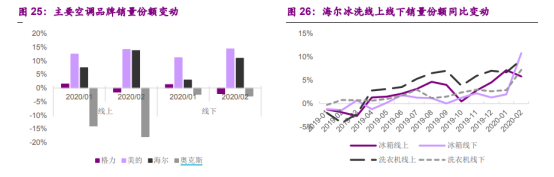

份额龙头强者恒强,韧性更强。从空调份额看,促销力度更大,对新渠道反应更快的美的 1~2 月线上线下份额继续保持强势增长,同比提升 10pct以上,而海尔在快速跟进后份额亦有体现。在冰洗领域,海尔优势明显,2020年 1~2 月,份额提升幅度有进一步提升的趋势。而凭借零售端份额的提升,短期龙头收入利润将表现出超越行业的韧性。

全年看,考虑到家电为刚性需求的功能性产品,短期受到疫情的影响需求会延后,但不会消失,预计在疫情缓解后,需求会逐步出现补偿性增长。而龙头在增长压力下竞争策略不约而同的收紧,行业格局才是基本面表现更重要的锚定。龙头和二线品牌之间的业绩分化也将继续拉大。但在行业价格竞争后,中长期看,龙头主动重塑格局将带来行业集中度的进一步提升,进一步加深优势和护城河。

食品饮料:

食品饮料公司纯满足内需,可以看到受经济和疫情影响弱的基础生活消费品,其消费者需求端很多公司显著受益,从一季度的预估情况来看,必选消费的受益渠道基本能弥补回受损渠道、有些公司仍能录得综合销量的增长,受损公司的程度也远低于此前资本市场的预估,行业龙头确定性更强。在疫情短期影响需求、物流、生产等背景下,强大的抗风险能力使得无论是必选还是可选龙头,其市场占有率在危机后都将进一步提升。

此前已经披露 19 年报或者业绩快报的龙头公司山西汾酒、安井食品、洽洽食品、中炬高新、海天味业、青岛啤酒、双汇发展等,收入均录得较好增长、业绩均超市场预期。消费品市场竞争格局愈发清晰,消费者选择产品更看重品质和品牌的特点愈发凸显,消费升级以及向品牌集中的中长期趋势未改,龙头企业的增长确定性更强、因此也更享受估值溢价。在全球放宽流动性、通胀预期、海外疫情尚未看到拐点的背景下,一些粮食出口国取消粮食出口带来的粮价危机,催生农产品和必需消费品的涨价预期,食品饮料板块将受益于通胀,消费股的牛市逻辑将重新回归。

可选消费白酒受疫情影响、饮用场景受限或消失,表现相对弱一些。从年后开盘以来,以三全、克明需求端、报表端均受益于疫情的消费品大幅上涨为起点。然后这一波大众消费品龙头的回归,其中不乏受餐饮等渠道业态的关店影响、或者供给短期内跟不上、报表端受损的标的,其中蕴含着市场对于其在国内疫情逐步向好,餐饮渠道、经济活动逐步恢复,内生需求恢复后,经营都将重回正常增长节奏、二季度环比改善的判断。太平洋证券认为同样的逻辑也适用于白酒板块,二季度需求恢复、但因为是淡季、因此回款、市场价格秩序仍承受一定压力,

但资本市场也有充分预期,紧接而来的中秋其需求将会有非常好的表现,因此从板块的演绎节奏和当前估值、股价所处的位置来看,接下来将是白酒的修复性上涨。

旅游酒店:

预计 1Q20 各重点旅游公司短期业绩惨淡,长期仍看好板块公司发展,一是以宋城、国旅为例的龙头公司资质优异,自身仍处于高增速阶段,赛道好,有较强护城河,且外延仍具想象空间,比如宋城演艺二轮扩张与中国国旅的市内免税店。

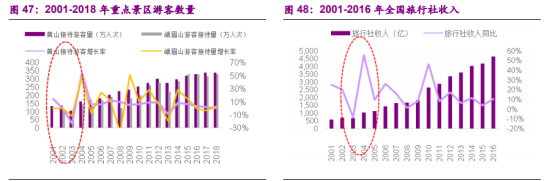

从过往经验看,我们预计此次疫情结束后景区与出境游行业率先复苏。参考 2004 年,旅游行业全面复苏,当年国内旅游人数同比增 27%,旅游业总收入同比增 40%。其中,1)景区:2004 年 1-6 月峨眉山景区游客人次较 03 年同期增长 140%,较 02 年同期增长 38%;营业收入较 03 年同期增长 159%,较 02 年同期增长 59%。2004 年 1-6 月,黄山接待入山游客较03 年同期增长 181%,较 02 年同期增长 14%;营业收入较 03 年同期增长178%,较 02 年同期增长 3.8%。2)旅行社:2004 年全国旅行社收入同比增 56%。主要因旅游需求较为刚性,许多家庭非取消而是延迟出游计划。

本次亦如此,比如众信旅游虽业务暂停,但 80%客户都同意暂不退款而是顺延旅程,所以可以预见疫情过后,出游需求有望恢复性增长。另外,此次景区与旅行社停业正值淡季,景区停业期间维护好景区设备设施,对硬件进行升级改造,提前制定未来运营方案,加快新项目落地;旅行社推进产品的研发工作,积极获取项目资源,同步制定疫情结束后的产品策略和资源采购计划等,多举措自救下有望加速复苏期到来。

化妆品:

疫情对化妆品短期消费带来一定影响,快消属性下疫情期过后补偿性消费不显著,长期看疫情不改行业成长趋势。

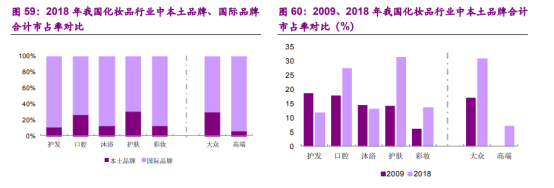

据 Euromonitor,2018 年我国化妆品行业中本土品牌合计市占率为22.1%,较 2009 年提升 8.4PCT。其中在护肤品、彩妆领域,2018 年我国本土品牌合计市占率分别为 31.3%、13.5%,分别较 2009 年提升 17.3PCT、7.6PCT。

分析本土品牌能够从以国际品牌占主导的化妆品行业中破局、地位提升,主要为本土品牌与国际品牌进行降维竞争、把握国际品牌布局较弱的市场:

1)地域:在三四线城市国际品牌布局相对较弱,本土品牌把握住该区域消费升级趋势,实现快速发展。

2)渠道:CS 店在 2000 年后迎来了黄金发展十年,主要分布在三四线城市,本土品牌与 CS 渠道共同成长、相互成就,涌现了一批本土品牌,如珀莱雅、丸美、韩束、欧诗漫等;进入 2009 年,电商渠道快速发展,本土品牌先于国际品牌、率先入主线上,再次分享化妆品渠道的第二波红利。

3)品类:我国化妆品自 2000 年以来进入成长期,细分品类来看,护肤品率先升级、成为行业增长第一股动力,彩妆近年兴起、增速不断提升、成为推动行业发展的第二股动力。在护肤品领域,百雀羚、韩束、自然堂、一叶子等本土品牌进入我国护肤前十名;在彩妆领域,卡姿兰、玛丽黛佳等本土品牌进入我国彩妆前十名,此外近年还涌现出完美日记、花西子等新锐品牌,占据天猫彩妆榜单前十。

4)定位:在成长品类与国际品牌进行降维竞争的本土品牌较容易实现突破。在国际品牌较为强势的品类,以液态精华为例,在 2019 年 11 月之前(双十一所在月)液态精华前十榜单中出现部分本土品牌,其液态精华主力价位在 100~200 元,普遍低于国际品牌价格,形成差异化竞争。

零售:

必选品受疫情冲击相对较小,根据贝恩和天猫在春节期间对天猫口径各品类的统计,必需品包括粮油食品、日用品以及婴儿食品维持了较好的增长势头,这与疫情及节日影响下其吸收线下需求不无关系。而酒类、化妆品类等典型可选品因社交需求锐减等原因表现不佳。

超市类公司普遍受益,目前看供应链方面影响不大,此外母婴类产品需求也较为刚性,具备线上业务的公司可部分弥补到店人流下滑带来的负面影响。本次疫情或引发零售公司研发资源向到家业务的倾斜,长期看可能成为行业发展方向。

家具:

家具需求是刚性需求,疫情短期压制了家具装修需求,后续有望集中释放。并且在疫情背景下,消费者长时间居家会愈发感受到居家环境舒适度和健康度的重要性,后续家具需求存在消费升级、量价齐升逻辑。

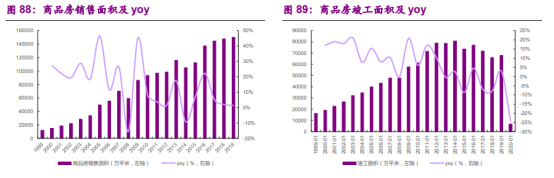

中短期来看,关注家具行业应该侧重于商品房销售情况及竣工情况看,一二线城市可以关注二手房交付。2019 下半年,商品房竣工有所改善,我们认为短期将利好家具消费。

光大证券的储备消费标的三条线:

“买入价值”

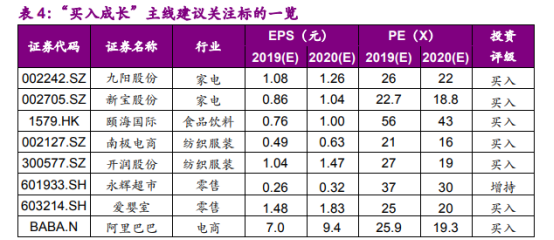

“买入成长”

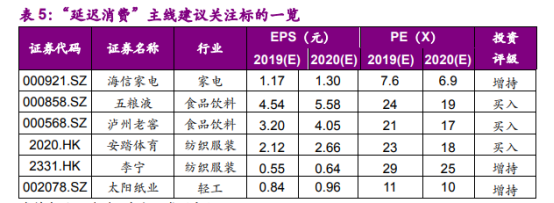

“延迟消费”

选自光大证券《价值投资的试金石:消费股的配置逻辑》

风险提示:股市有风险,投资需谨慎。

沪公网安备 31011502019428号 | 客服电话:021-50206163

沪公网安备 31011502019428号 | 客服电话:021-50206163