油价作为大宗商品之母,同时又是最重要的化工原料,其价格直接影响下游化工产品的价格。通过统计,我们发现,从原油价格与相关化工品的相关系数来看,石油化工产品的价格与原油价格高度相关,相关系数基本在 0.7 以上,除石油化工产品,具有较强大宗属性的磷肥、钾肥、PVC 等也与原油价格有较强关联性,因此受原油价格下跌的影响,相关产品自 2020 年以来也整体处于下跌。

与大宗商品形成鲜明反差的是,以维生素、氨基酸为代表的食品添加剂类精细化工产品与原油价格整体关联性极小。而从 2020年以来的涨跌幅来看,大部分食品添加剂均在油价大幅下行的情况下实现了上涨。其中维生素 A、维生素 B1、生物素、色氨酸的涨幅均超过了 50%,维生素 D3 的涨幅达到 192%。

与大宗商品不同,精细化工品有以下几个特点

1、技术壁垒高:生产工艺复杂,整体生产/需求相对大宗商品体量相对较小。

2、行业集中度高:由于技术复杂,通常生产厂家少,行业集中度高,形成寡头垄断的格局。

3、下游价格不敏感:部分产品在下游成本中占比较低,价格相对不敏感。以单一的饲料添加剂蛋氨酸来看,其通常在饲料成本中占比仅为 1%。

因此,精细化工品在行业集中、技术壁垒高、下游价格不敏感的情况下,通常不容易受到油价波动的影响,而主要受到自身所属的细分行业的供应影响较大。2020 年以来,尽管受疫情影响,需求端有所压制,但随着疫情在全球爆发,尤其是欧洲地区受到严重影响,国际龙头赢创等在欧洲的工厂生产和物流都受到一定的影响,这也直接导致了维生素和氨基酸价格的全面上涨。

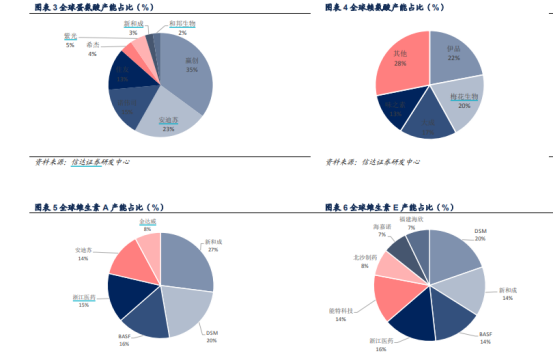

从行业集中度来看,蛋氨酸全球 CR4 达到了 86%,赖氨酸全球 CR4 为 72%。维生素 A 全球 CR5 达到 92%,维生素 E 全球CR5 达到 72%。整体而言,氨基酸和维生素行业都呈现出龙头 4-5 家企业占据全球 70%以上产能的寡头垄断格局。

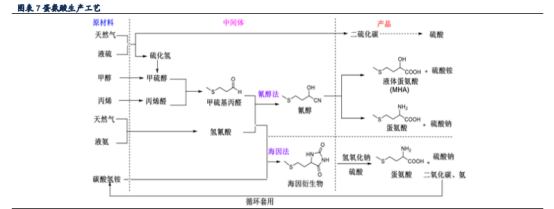

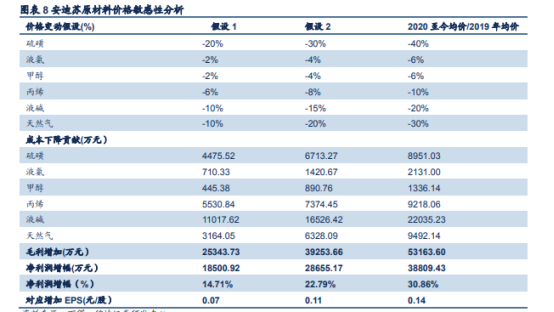

成本端下降的逆周期。以蛋氨酸来看,蛋氨酸生产工艺有发酵法和化学合成法。发酵法产品提取率低,菌种效率低,成本高,韩国希杰是唯一使用发酵法生产蛋氨酸的公司,其他厂商均采取化学合成法;化学法按原料分为丙烯醛法、氨基内酯法、丙二酸酯法、酪朊水解法、固液相转移催化法等,目前世界上主要的蛋氨酸生产公司均以丙烯醛法为基础发展出自己蛋氨酸生产工艺。 从蛋氨酸的生产工艺来看,其最主要的原料即为天然气、丙烯、甲醇、液碱和液氨。而这几种原料价格均与油价高度相关。2020 年以来,甲醇价格累计下降 23%,丙烯价格累计下降 14.5%,北美天然气价格累计下跌 22%,液碱价格累计下降 6.3%,蛋氨酸生产原料价格均呈现明显的下降。 我们对蛋氨酸国际龙头安迪苏进行原材料价格敏感性分析。假设公司的蛋氨酸销量、销售价格均不变,各项费率仅与 2019 年相同。在考虑硫磺、液氨、液碱、丙烯、甲醇和天然气 6 种最主要的原料价格下降对公司的业绩影响。以 2020 年至今各原料价格与 2019 年均价计算得到的价格变动为假设,安迪苏 2020 年因原材料价格下降增加的毛利达到 5.3 亿元、增厚净利润 3.88 亿元,增幅 30.86%,对应 EPS 增加 0.14 元/股。 从维生素的生产来看,也主要是通过石油化工原材料生产处关键中间体,最后生产出相应的维生素。以维生素 E 的生产为例,其关键中间体为异植物醇,异植物醇主要通过柠檬醛和丙酮缩合反应生成,而柠檬醛的化学合成方法中,主要有两种,一种是通过丙酮和乙炔(新和成技术)、一种是通过甲醛和异丁烯(巴斯夫技术),这四种原材料均为石油化工产品。 在产品价格受油价影响有限,而成本端原材料在低油价情况下整体下行的情况下,精细化工品生产企业将受益于低油价环境! 相关标的:安迪苏、新和成、浙江医药 选自信达证券《低油价时代来临,化工品全军覆没还是分道扬镳?》

风险提示:股市有风险,投资需谨慎。

沪公网安备 31011502019428号 | 客服电话:021-50206163

沪公网安备 31011502019428号 | 客服电话:021-50206163