传统车需求已经过了最差阶段,正处于周期交替阶段,弱复苏迹象已经显现。2015/10-2017/12 购置税补贴的透支效应+经济下行影响+房地产挤出效应,经过2018-2019 两年调整已经充分反应。三个微观数据佐证:

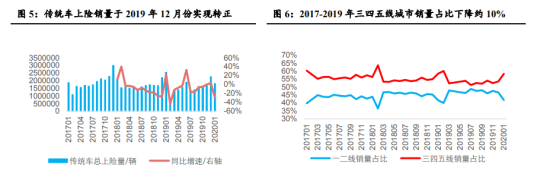

1)2019 年 12 月交强险销量传 统车已经结束长达近 2 年负增长实现转正+3%。

2)受购置税补贴影响较大的三四五线 城市汽车消费占比结束了长达 1 年半持续下降,2019/7-2020/1 企稳迹象显现。

3)15 万元以下消费占比 2019H2 见底并持续改善,30 万元以上消费占比 2019 年以来见底持续 上升,15-20 万元占比 2019 年以来高位微调,20-30 万元占比 2019H2 高位开始快速下降。

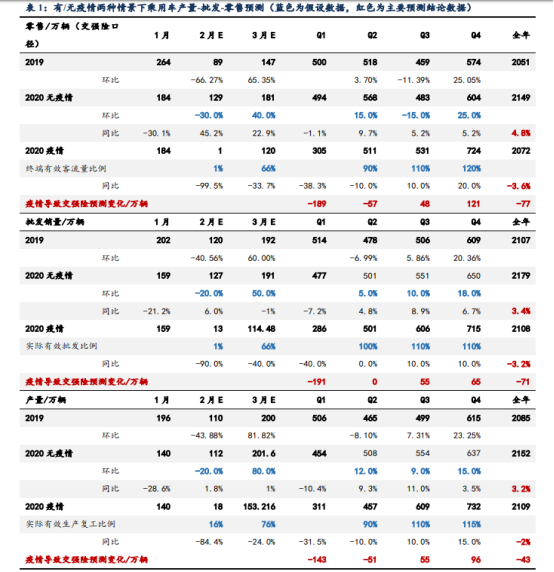

疫情突至对乘用车需求复苏无疑是增加了负面影响,预计 2020 年乘用车产量/批发/零售分别减少 43/71/77 万辆(有疫情情景减无疫情情景)。无疫情情景下, 2020 年乘用车产量/批发/零售同比分别为+3.2%/3.4%/4.8%。有疫情情 景下, 2020 年乘用车 产量 /批发 /零 售同比分 别为-2%/-3.2%/-3.6%。季度分布上,Q1 受影响最大,Q2 次之,Q3-Q4 将部分弥补 H1 的产销不足。

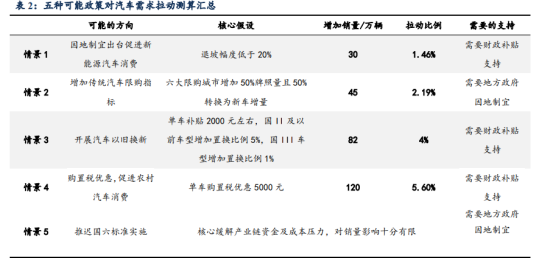

但稳定汽车消费的政策基调向好,未来出台刺激政策可期。2 月 20 日,商务部新闻发布会上市场运行司副司长王斌表示,商务部将会同相关部门研究出台进一步稳定汽车消费的政策措施,减轻疫情对汽车消费的影响。2 月 21 日,广东省政府印发《广东省进一步稳定和促进就业若干政策措施》,政策提出推动有条件的地市出台老旧汽车报废更新补贴政策,鼓励广州、深圳进一步放宽汽车摇号和竞拍指标。

未来可能出台的 5 种刺激政策:购置税优惠政策、开展汽车以旧换、增加传统车限购指标、因地制宜出台促进新能源汽车消费、国六标准推迟实施。

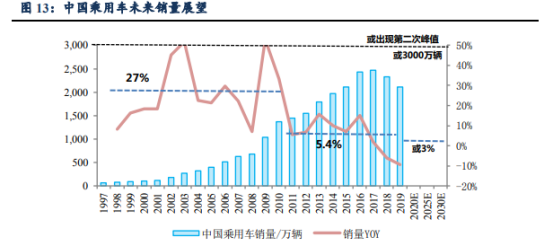

中国未来10年乘用车趋势:1)进入低增长时代,销量增速中枢或 3%,仍然有上升空间,还没到日本 30 年零增长的时期。2)或出现第二次销量峰值,或为3000 万辆。主要基于以下三方面:

1.中国经济增长仍然具有韧性。出现类似日本 GDP 增速从 9%(1960s)—4%(1970s-1980s)—1%(1990s-至今)的快速换挡可能性较小。中国 14 亿人口提供了广阔的内需市场,而且正经历从人口数量红利到人口质量红利的转变。中国常住人口城镇化率约 60%,户籍城镇化率不到 50%,相比发达国家的 80%依然存在较大提升空间。供给侧改革+进一步对外开放+鼓励创业创新等均有助于促进经济结构转型,培育新的增长点。未来 10 年经济增长的韧性决定了乘用车销量增速中枢。

2.全面放开二胎助于缓解中国新生人口数量下降速度。1975 年前后是日本出生人口数量的转折点,已长达 40 年的新出生人口持续下台阶。日本新生人口变化路径;1970s是 1918 万,1980s 是 1454 万,1990s 是 1217 万,2000s 是 1200 万,2010s 预计 1000 万附近。1988 年前后是中国出生人口数量的转折点,近 30 年下降速度比日本相对缓和些:1980s 是 2.2 亿,1990s 是 2.1 亿,2000s 是 1.6 亿,2010s 预计 1.6 亿附近。1980-1990 年期间日本连续 2 个 10 年新出生人口同比下降幅度超过 15%,中国 2000s 新出生人口同比下降幅度超过 15%,但 2010s 企稳,随着计划生育政策逐步放松,中国新生人口数量下降幅度相对可控。

3.中国正处于第二消费观念到第三消费观念的转换,消费潜力依然强劲。消费模式的变迁是长周期的。中国目前主力消费人群 70s 和 80s 为主,90s 和 00s 在未来十年的消费能力将日益上升。70/80s 类似于日本婴儿潮一代和新人类一代,主导了第二消费社会,主张“别人家有的,我家也要有”,“越大越好”的消费主张。而出生环境更加优越的 90/00s 类似于日本婴儿潮一代的二代,通过个人性消费来追求自我价值的实现,提倡“过渡消费”的第三消费观念在中国未来十年将会愈加显著。

相关标的:广汽集团+吉利汽车+长安汽车+长城汽车+上汽集团+拓普集团+德赛西威+宁波华翔+万里扬

选自东吴证券《疫情之下乘用车还能复苏吗?》

风险提示:股市有风险,投资需谨慎。

沪公网安备 31011502019428号 | 客服电话:021-50206163

沪公网安备 31011502019428号 | 客服电话:021-50206163