经营证券期货业务许可证:zx0156 统一社会信用代码(境外机构编号):911102281029993028

投诉电话: 021-58302961

客服电话:021-50206163

特斯拉&汽车底盘、光伏

2019-11-29 11:24

参考来源:主力研报

用手机看

标签名称

【特斯拉&汽车底盘】爆款来袭,产业链坐享红利,汽车行业新风口,特斯拉已积极布局!

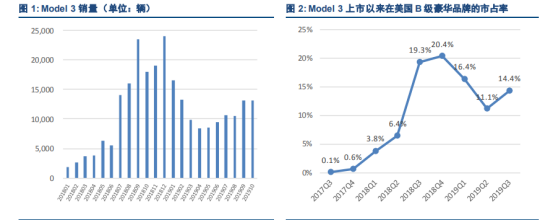

特斯拉 Model 3 在美国推出以来,瞄准 B 级豪华车市场,迅速抢占了份额。目前 Model 3 美国售价为 3.95-5.70 万美元,其上限已经触及豪华品牌 B 级 SUV 的价格上限。但自 2018 年销量爬坡以来,Model 3 通过高性价比和科技配置有效吸引了大量客户,在美国 B 级豪华品牌市场(轿车和 SUV)的季度份额最低也有 10%。

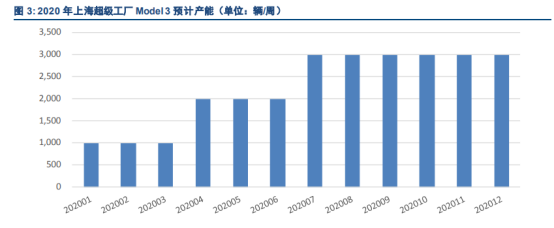

特斯拉上海工厂于 10 月 7 日投产,11 月 13 日获得工信部量产许可。上海超级工厂的一期产能为 15 万辆/年,2020 年一季度产能为 1000 辆/周,二季度为 2000 辆/周,满产将达到 3000 辆/周,全年实际产能约 11.7 万辆。

东兴证券参考 Model 3 在美国的爬坡情况,若上海工厂量产爬坡一切顺利,我们预测 2020 年、2021 年 Model 3 的市场份额分别为 9、13, 对应销量为 10.3 万辆、16.4 万辆。

特斯拉的零部件配套业务具有毛利率高、对其他新能源车配套示范性强的特点,建议重点关注标的包括:拓普集团(601689.SH)、均胜电子(600699.SH)。

汽车行业的发展趋势是电动化、智能化、网联化、共享化、轻量化。面对这些发展趋势,零部件子系统受到的影响各不相同,一般有增减零部件、提升或降低单车价值量等影响。对于底盘系统,电动化、智能化、轻量化都将带来底盘系统的单车价值量大幅提升,相关供应商有望受益。

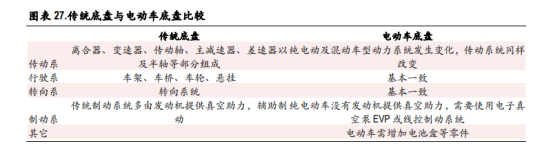

电动化是汽车产业发展方向,新能源汽车的市场份额快速提升,也将为底盘零部件带来新的机遇。对比传统燃油车和新能源汽车的底盘系统,我们可以发现,传动系将会发生较大变化,制动系需要将机械真空泵替换成电子真空泵,行驶系和转向系基本一致,此外需要新增电池盒等零件。

电池盒根据大小和材料及工艺等不同,价格有一定差异。对于铝合金电池盒,一般纯电动车的单车价值约 3,000-5,000 元,混动车约 1,500-3,000 元,在汽车零部件中属于较高的水平。按照 2020 年、2025年国内新能源乘用车销量分别为 160 万、440 万辆进行测算,电池盒的市场空间将分别达到 58 亿、136亿元。

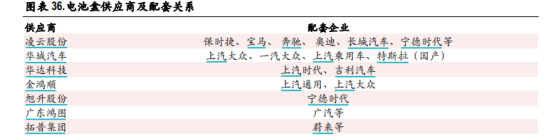

目前国内外电池盒供应商主要有凌云股份(收购德国 WAG)、华域汽车(赛科利)、华达科技、金鸿顺、拓普集团、本特勒等,配套关系如下表。从市场格局来看,目前电池盒尚处于发展早期阶段,市场格局尚不明朗。目前凌云股份、华域汽车等获得订单相对较多,暂时占据领先位置。

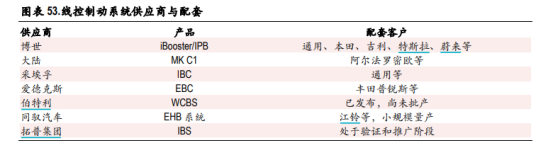

汽车行业另外一个重要发展方向就是智能化。智能汽车的感知识别、决策规划、控制执行三个核心系统中,与底盘相关的主要是控制执行,需要对传统汽车的底盘进行线控改造以适用于自动驾驶。

从发展阶段来看,线控制动尚处于发展早期阶段,目前渗透率较低,仅有少量车型配备,新能源汽车配置率相对较高。随着新能源汽车、L3 及以上智能驾驶的逐步渗透,线控制动有望爆发。根据上述预测,线控制动 2020-2025 年市场空间年均复合增速高达 23%。

燃油车油耗排放和电动车续航是国内汽车厂商面临的两大挑战,轻量化是解决问题的关键之一,因此也是汽车未来重要的发展方向。

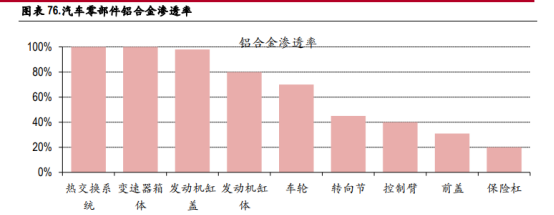

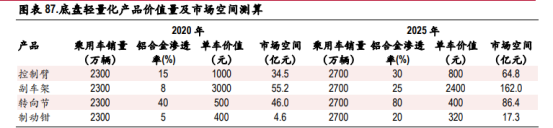

底盘领域,目前铝车轮应用已较为广泛,而铝合金转向节、控制臂、副车架等产品还有较大发展空间,近年来渗透率快速增长,相关产业链有望持续受益。

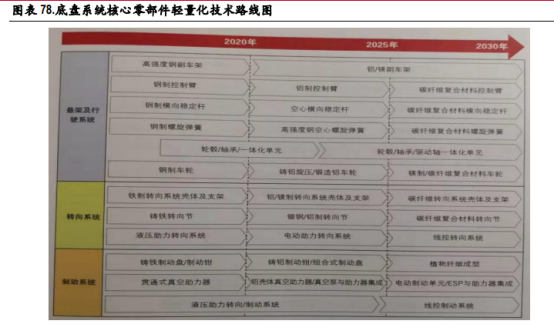

根据 2016 年发布的《节能与新能源汽车技术路线图》所述,汽车底盘系统核心零部件的轻量化技术路线图如下,主要方向包括悬架系统的铝合金控制臂、铝合金副车架,转向系统的铝合金转向节、铝合金转向系统壳体及支架,制动系统的铸铝制动钳,行驶系统的铝制车轮等。

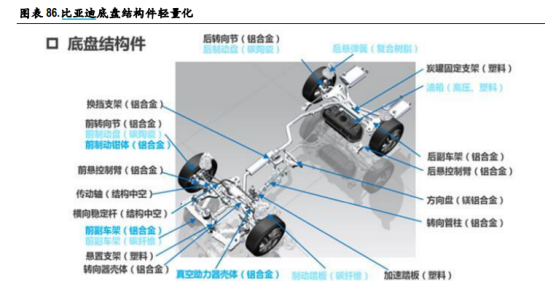

在新能源汽车上,减重可以增加续航里程,因此新能源车的底盘轻量化发展迅速。以比亚迪为例,在其未来模块化新能源车型技术平台上,前制动系统、前副车架、转向机壳体等子系统上,都将进行材质或工艺层面的轻量化改进。比亚迪秦 100 车型已经完成了前悬架(转向节)、镁铝合金后副车架以及多连杆独立后悬架的轻量化改进。

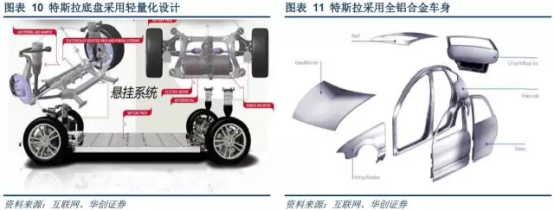

特斯拉也在积极布局底盘轻量化

从发展阶段来看,底盘轻量化尚处于发展早期阶段,目前渗透率均相对较低,仍有较大发展空间。根据上述预测,主要底盘部件轻量化市场空间 2020-2025 年的年均复合增速高达 19%

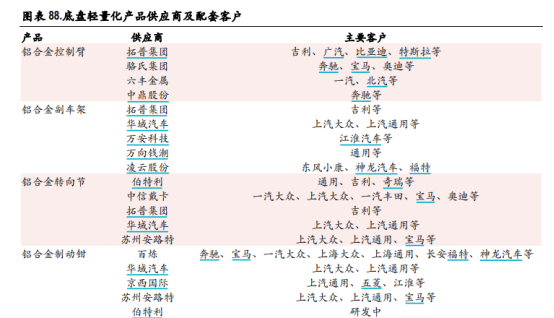

底盘轻量化产品种类较多,不同零件市场格局有所不同。铝合金控制臂领域,供应商主要有拓普集团、骆氏集团等。铝合金副车架方面,供应商主要有华域汽车、拓普集团、万安科技等。铝合金转向节领域,供应商主要有伯特利、中信戴卡、华域汽车、拓普集团、苏州安路特等。铝合金制动钳领域,供应商主要有百炼、华域汽车、京西国际等。

选自中银国际《智电底盘,汽车下一个风口》

【光伏】即将出台的重磅政策将奠定明年高景气基调,龙头降本提效成最大赢家!

但由于政策出台较晚,为了保装机,竞价时间窗口被压缩,部分业主来不及准备材料,无法申报,导致申报量本身就低于实际需求。此外,今年 7 月 11 日竞价结果才公布,施工期只有 5 个月,且北方很快进入冬季,最终导致 2019 年部分竞价项目被迫递延到2020 年并网(预计有 8GW),以上要素最终导致 2019 年国内装机最终低于政策目标。

在充分吸取今年经验的基础上,近期能源局就可再生能源补贴、上网指导电价、建设管理政策进行了广泛的意见征求,2020 年光伏产业政策出台时间有望较 2019 年大幅提前。就目前企业反馈的情况,2020 年产业政策大致如下:

➢ 六定原则:财政部定补贴盘子、发改委定价格上限、能源局定竞争规则、企业定补贴强度、市场定建设规模、电网定消纳的上限。

➢ 补贴规模:预期 17-18 亿,户用 5 亿,竞价 12-13 亿。

➢ 时间节奏:12 月底前财政部给出总补贴额度、发改委价格司给出指导电价、国家能源局给出 2020 年管理方案。明年 1-2 月,业主办理项目相关手续,完成省内竞价。明年 3 月完成国家层面竞价。如果进展顺利,明年将有 3 个季度施工时间,并网规模将大幅好于今年。

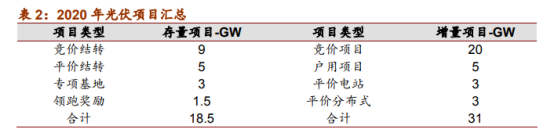

2020 年国内装机有望大幅回升。存量项目里,估算竞价结转近 9GW,主要是今年来不及并网或者收益率低于预期暂时延后的项目。按照相关政策每递延一个季度,上网电价要降低 1 分,这部分项目大概率在明年一季度陆续并网,最晚二季度。此外,平价项目结转预计有 5GW,青海的专项基地 3GW,领跑者基地还有三个奖励项目 1.5GW,合计存量结转 18.5GW。

增量项目里,竞价预计 20GW 以上,户用5GW以上,平价电站3GW,平价分布式 3GW,合计 31GW 以上。综上,2020 年具备发展条件的项目规模达到 50GW,即使考虑 80%的完工度,明年也有 40GW 的新增装机,较今年 27GW(预计数)增长接近 50%。

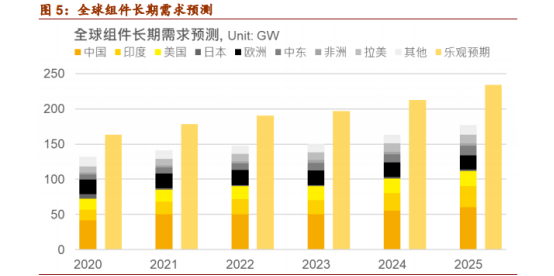

海外市场贡献了过去一年全球光伏的主要增量,2020 年仍将有不错的增长。光伏在全球部分地区已经是最便宜的发电方式,随着组价价格的进一步下降,在更多地区都更有吸引力。其中,美国、欧洲市场将比较景气,而东南亚、南亚、中东、拉丁美洲、非洲等新兴市场,总体装机也将有一定增长。

海外市场 2020 年装机有望达 100-110GW,加上国内市场 40 多 GW,全球组件需求有望达到 140GW 以上,较 2019 年增长有望回到 20%以上。

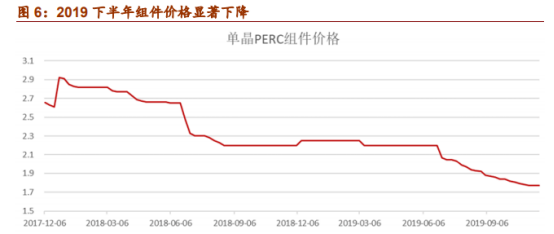

2019 年上半年组件价格还比较平稳,Q3 电池价格大跌,带动组件价格阴跌至目前的1.77 元/瓦,全年跌幅 21%,跌幅比 2018 年 531 之后还大,光伏在全球各个地区的经济性进一步提升。

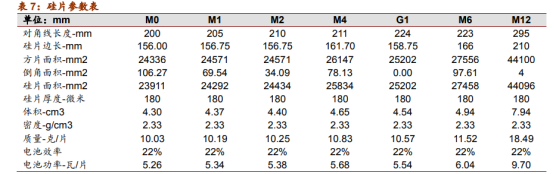

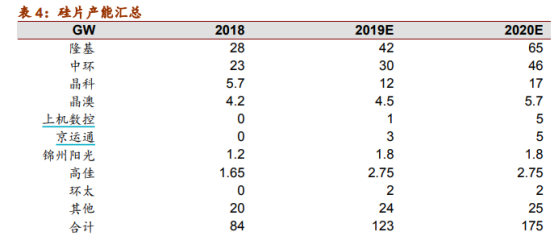

单晶硅片厂商开启新一轮扩产,在建产能将在明年二季度开始大量投放。隆基股份扩产坚决,其三年 65GW 的目标预计在明年下半年就能提前实现。中环股份内蒙五期预计明年 2 季度开始出货,全年规划新增 M12 产量 16GW。晶科乐山一期 5GW已于近期达产,二期 5GW 最近投产。上机数控和京运通各 5GW 产能目前只是少量出货,明年也有望贡献一定增量。2019 年底单晶硅片产能将达到 123GW,如果目前扩产的大厂商扩产计划如期完成,2020 年底单晶硅片产能将达到 170GW 以上,业内约30GW 的老旧产能成本普遍不具备竞争力,大概率会逐步退出,市场份额会进一步向行业龙头集中。

相关标的:通威股份、隆基股份、东方日升、福斯特、ST 新梅、中环股份、山煤国际(煤炭联合)、捷佳伟创

选自招商证券《国内2020年有望高增长,行业正在新一轮大发展的前夜》

特斯拉 Model 3 在美国推出以来,瞄准 B 级豪华车市场,迅速抢占了份额。目前 Model 3 美国售价为 3.95-5.70 万美元,其上限已经触及豪华品牌 B 级 SUV 的价格上限。但自 2018 年销量爬坡以来,Model 3 通过高性价比和科技配置有效吸引了大量客户,在美国 B 级豪华品牌市场(轿车和 SUV)的季度份额最低也有 10%。

特斯拉上海工厂于 10 月 7 日投产,11 月 13 日获得工信部量产许可。上海超级工厂的一期产能为 15 万辆/年,2020 年一季度产能为 1000 辆/周,二季度为 2000 辆/周,满产将达到 3000 辆/周,全年实际产能约 11.7 万辆。

东兴证券参考 Model 3 在美国的爬坡情况,若上海工厂量产爬坡一切顺利,我们预测 2020 年、2021 年 Model 3 的市场份额分别为 9、13, 对应销量为 10.3 万辆、16.4 万辆。

特斯拉的零部件配套业务具有毛利率高、对其他新能源车配套示范性强的特点,建议重点关注标的包括:拓普集团(601689.SH)、均胜电子(600699.SH)。

汽车行业的发展趋势是电动化、智能化、网联化、共享化、轻量化。面对这些发展趋势,零部件子系统受到的影响各不相同,一般有增减零部件、提升或降低单车价值量等影响。对于底盘系统,电动化、智能化、轻量化都将带来底盘系统的单车价值量大幅提升,相关供应商有望受益。

电动化是汽车产业发展方向,新能源汽车的市场份额快速提升,也将为底盘零部件带来新的机遇。对比传统燃油车和新能源汽车的底盘系统,我们可以发现,传动系将会发生较大变化,制动系需要将机械真空泵替换成电子真空泵,行驶系和转向系基本一致,此外需要新增电池盒等零件。

电池盒根据大小和材料及工艺等不同,价格有一定差异。对于铝合金电池盒,一般纯电动车的单车价值约 3,000-5,000 元,混动车约 1,500-3,000 元,在汽车零部件中属于较高的水平。按照 2020 年、2025年国内新能源乘用车销量分别为 160 万、440 万辆进行测算,电池盒的市场空间将分别达到 58 亿、136亿元。

目前国内外电池盒供应商主要有凌云股份(收购德国 WAG)、华域汽车(赛科利)、华达科技、金鸿顺、拓普集团、本特勒等,配套关系如下表。从市场格局来看,目前电池盒尚处于发展早期阶段,市场格局尚不明朗。目前凌云股份、华域汽车等获得订单相对较多,暂时占据领先位置。

汽车行业另外一个重要发展方向就是智能化。智能汽车的感知识别、决策规划、控制执行三个核心系统中,与底盘相关的主要是控制执行,需要对传统汽车的底盘进行线控改造以适用于自动驾驶。

从发展阶段来看,线控制动尚处于发展早期阶段,目前渗透率较低,仅有少量车型配备,新能源汽车配置率相对较高。随着新能源汽车、L3 及以上智能驾驶的逐步渗透,线控制动有望爆发。根据上述预测,线控制动 2020-2025 年市场空间年均复合增速高达 23%。

燃油车油耗排放和电动车续航是国内汽车厂商面临的两大挑战,轻量化是解决问题的关键之一,因此也是汽车未来重要的发展方向。

底盘领域,目前铝车轮应用已较为广泛,而铝合金转向节、控制臂、副车架等产品还有较大发展空间,近年来渗透率快速增长,相关产业链有望持续受益。

根据 2016 年发布的《节能与新能源汽车技术路线图》所述,汽车底盘系统核心零部件的轻量化技术路线图如下,主要方向包括悬架系统的铝合金控制臂、铝合金副车架,转向系统的铝合金转向节、铝合金转向系统壳体及支架,制动系统的铸铝制动钳,行驶系统的铝制车轮等。

在新能源汽车上,减重可以增加续航里程,因此新能源车的底盘轻量化发展迅速。以比亚迪为例,在其未来模块化新能源车型技术平台上,前制动系统、前副车架、转向机壳体等子系统上,都将进行材质或工艺层面的轻量化改进。比亚迪秦 100 车型已经完成了前悬架(转向节)、镁铝合金后副车架以及多连杆独立后悬架的轻量化改进。

特斯拉也在积极布局底盘轻量化

从发展阶段来看,底盘轻量化尚处于发展早期阶段,目前渗透率均相对较低,仍有较大发展空间。根据上述预测,主要底盘部件轻量化市场空间 2020-2025 年的年均复合增速高达 19%

底盘轻量化产品种类较多,不同零件市场格局有所不同。铝合金控制臂领域,供应商主要有拓普集团、骆氏集团等。铝合金副车架方面,供应商主要有华域汽车、拓普集团、万安科技等。铝合金转向节领域,供应商主要有伯特利、中信戴卡、华域汽车、拓普集团、苏州安路特等。铝合金制动钳领域,供应商主要有百炼、华域汽车、京西国际等。

选自中银国际《智电底盘,汽车下一个风口》

【光伏】即将出台的重磅政策将奠定明年高景气基调,龙头降本提效成最大赢家!

但由于政策出台较晚,为了保装机,竞价时间窗口被压缩,部分业主来不及准备材料,无法申报,导致申报量本身就低于实际需求。此外,今年 7 月 11 日竞价结果才公布,施工期只有 5 个月,且北方很快进入冬季,最终导致 2019 年部分竞价项目被迫递延到2020 年并网(预计有 8GW),以上要素最终导致 2019 年国内装机最终低于政策目标。

在充分吸取今年经验的基础上,近期能源局就可再生能源补贴、上网指导电价、建设管理政策进行了广泛的意见征求,2020 年光伏产业政策出台时间有望较 2019 年大幅提前。就目前企业反馈的情况,2020 年产业政策大致如下:

➢ 六定原则:财政部定补贴盘子、发改委定价格上限、能源局定竞争规则、企业定补贴强度、市场定建设规模、电网定消纳的上限。

➢ 补贴规模:预期 17-18 亿,户用 5 亿,竞价 12-13 亿。

➢ 时间节奏:12 月底前财政部给出总补贴额度、发改委价格司给出指导电价、国家能源局给出 2020 年管理方案。明年 1-2 月,业主办理项目相关手续,完成省内竞价。明年 3 月完成国家层面竞价。如果进展顺利,明年将有 3 个季度施工时间,并网规模将大幅好于今年。

2020 年国内装机有望大幅回升。存量项目里,估算竞价结转近 9GW,主要是今年来不及并网或者收益率低于预期暂时延后的项目。按照相关政策每递延一个季度,上网电价要降低 1 分,这部分项目大概率在明年一季度陆续并网,最晚二季度。此外,平价项目结转预计有 5GW,青海的专项基地 3GW,领跑者基地还有三个奖励项目 1.5GW,合计存量结转 18.5GW。

增量项目里,竞价预计 20GW 以上,户用5GW以上,平价电站3GW,平价分布式 3GW,合计 31GW 以上。综上,2020 年具备发展条件的项目规模达到 50GW,即使考虑 80%的完工度,明年也有 40GW 的新增装机,较今年 27GW(预计数)增长接近 50%。

海外市场贡献了过去一年全球光伏的主要增量,2020 年仍将有不错的增长。光伏在全球部分地区已经是最便宜的发电方式,随着组价价格的进一步下降,在更多地区都更有吸引力。其中,美国、欧洲市场将比较景气,而东南亚、南亚、中东、拉丁美洲、非洲等新兴市场,总体装机也将有一定增长。

海外市场 2020 年装机有望达 100-110GW,加上国内市场 40 多 GW,全球组件需求有望达到 140GW 以上,较 2019 年增长有望回到 20%以上。

2019 年上半年组件价格还比较平稳,Q3 电池价格大跌,带动组件价格阴跌至目前的1.77 元/瓦,全年跌幅 21%,跌幅比 2018 年 531 之后还大,光伏在全球各个地区的经济性进一步提升。

单晶硅片厂商开启新一轮扩产,在建产能将在明年二季度开始大量投放。隆基股份扩产坚决,其三年 65GW 的目标预计在明年下半年就能提前实现。中环股份内蒙五期预计明年 2 季度开始出货,全年规划新增 M12 产量 16GW。晶科乐山一期 5GW已于近期达产,二期 5GW 最近投产。上机数控和京运通各 5GW 产能目前只是少量出货,明年也有望贡献一定增量。2019 年底单晶硅片产能将达到 123GW,如果目前扩产的大厂商扩产计划如期完成,2020 年底单晶硅片产能将达到 170GW 以上,业内约30GW 的老旧产能成本普遍不具备竞争力,大概率会逐步退出,市场份额会进一步向行业龙头集中。

相关标的:通威股份、隆基股份、东方日升、福斯特、ST 新梅、中环股份、山煤国际(煤炭联合)、捷佳伟创

选自招商证券《国内2020年有望高增长,行业正在新一轮大发展的前夜》

0

标签:

收藏

举报

相关推荐

视频推荐

活跃排行

最新排行

讲师:

13569人已学

投资理财美元指数会跌吗?

讲师:刘凤(小渔)

20772人已学

投资理财个股分化 哪些可以继续持有

讲师:刘凤(小渔)

20269人已学

讲师:刘凤(小渔)

25325人已学

投资理财成功投资距离你只有一步之遥

讲师:刘凤(小渔)

24664人已学

热点资讯

上海中和应泰财务顾问有限公司成立于1999年,公司立足于财务顾问和管理顾问两大领域,结合对国情的深刻了解和大量国内国际项目的实践,在上市公司债务重组、资产重组等领域形成了一流的品牌、能力和资历,迅速建立了自己的品牌和声誉。提供金融知识的培训,为投资者创造便利、轻松、专业的学习服务体验。

风险提示:股市有风险,投资需谨慎。

风险提示:股市有风险,投资需谨慎。

电话咨询:021-50206163

公司地址:上海市浦东新区东方路1267弄8号(陆家嘴金融服务广场二期)7-10层

版权所有:上海中和应泰财务顾问有限公司 | 备案/许可证编号为:沪ICP备2020036628号-1 |  沪公网安备 31011502019428号 | 客服电话:021-50206163

沪公网安备 31011502019428号 | 客服电话:021-50206163

沪公网安备 31011502019428号 | 客服电话:021-50206163