最近两年医药行业政策频发,其中一个非常鲜明的导向就是对于仿制药的全面一致性评价,以及对于创新药的支持,那么做为医药研发非常重要的一个链条,分子砌块也更多的受到了市场的关注,我们就来分析一个这个领域的重要公司—药石科技。

公司基本情况介绍

药石科技成立于2006年,经过多年发展已成为药物研发领域全球领先的创新型化学产 品和服务供应商,其核心业务包括:药物分子砌块的设计、合成和销售;关键中间体的工艺开发、中试、商业化生产和销售;药物分子砌块的研发和工艺生产相关的技术 服务。与此同时,公司还利用已有的药物分子砌块库和建设该库过程中获得的研发和工艺技术,对客户提供少量的研发服务外包(CRO)和工艺开发的技术服务。目前, 公司已为全球医药企业构建了一个品类多样、结构新颖、性能高效的药物分子砌块库, 通过使用、组合这些分子砌块,可以帮助新药研发企业在药物发现阶段快速获得大量 候选化合物用于筛选和评估,并高效发现化合物结构和活性关系,最终确定临床候选 物,从而极大地缩短新药研制的时间和经济成本。

主营业务:

分子砌块主要用于设计和构建新活性物质从而研发创新药物的小分子化合物,一般 分子量少于300,具有结构新颖、多样性等特点。目前,公司的药物分子砌块产品按 化学结构分类主要有芳香杂环类药物分子砌块、常见饱和脂环类药物分子砌块、四元 环类药物分子砌块、特殊饱和环类药物分子砌块、其他杂类药物分子砌块等。

1、芳香杂环类药物分子砌块 吡啶类、嘧啶类、吡嗪类、哒嗪类六元芳香杂环,噻 吩类、呋喃类、吡咯类、吡唑类、噻唑类、噁唑类五元芳香杂环,以及前述杂环拼合 而成的芳香杂环;这类药物分子砌块主要在药物分子中充当母核的作用。

2、常见饱和脂环类药物分子砌块 五元环类(环戊烷类、四氢呋喃类、吡咯烷类), 六元环类(环己烷类、四氢吡喃类、哌啶类、哌嗪类);这类药物分子砌块在药物分 子中主要用作连接基团或调节分子理化性质、药代动力学性质等。

3、四元环类药物分子砌块 环丁烷类,氧杂四元环类,氮杂四元环类;这类药物分 子砌块在药物分子中的作用与五元或六元饱和脂环类药物分子砌块类似,但因其独特 的空间构象得到广泛的应用。

4、特殊饱和环类药物分子砌块 螺环类,桥环类,并环类;这类药物分子砌块在药 物分子中的作用与五元或六元饱和脂环类药物分子砌块类似,但因其独特、新颖的空 间结构成为目前新药研发的热点之一。

药物分子砌块领域的参与者情况:

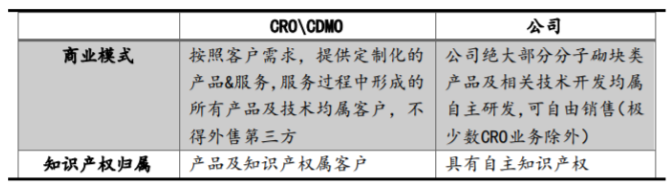

目前在药物分子砌块研发及生产业务中,主要的参与主体包括CRO、CMO\CDMO、及药

石等专业分子砌块供应商,原则上,上述业务主体均是为创新药客户提供相关产品及

服务,但相比较专业的CRO及CDMO企业,公司产品的客户服务群体更加广泛:既可以

直接服务于新药研发企业,也可以为专业CRO、CDMO企业提供产品与服务。与此同时,

药石科技与市场上CRO及CDMO企业在具体商业模式和知识产权归属等方面仍存在本质

不同:下图:与传统医药外包行业的商业模式差异

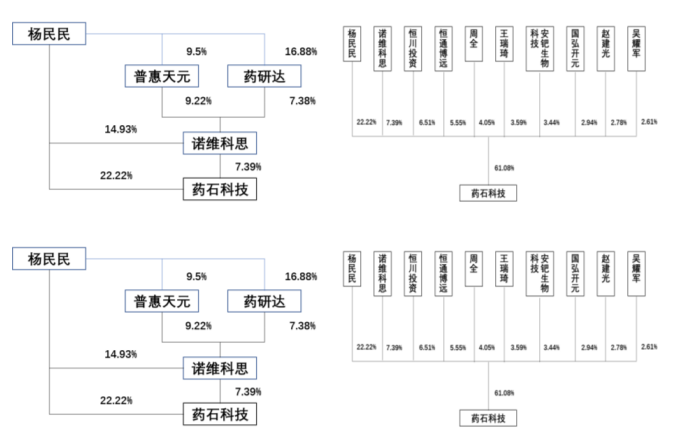

公司股权结构

目前,杨民民为公司第一大股东兼实控人,截止19年6月底,杨民民除直接持有药石

科技22.22%股权外,还通过控股诺维科思,直接及间接共持有公司29.61%股权;截止

6月底公司前十大股东共计持有公司61.08股权。下图:公司实际控制人持股情况 下图:公司十大股东持股情况

4公司管理团队

药石科技目前形成了以杨民民为核心的高管团队,核心管理层普遍拥有丰富的产业从

业经验,他们均是各自专注业务领域的技术型专家,同时对行业发展趋势有着深刻理

解。与此同时,他们直接参与公司所有关键项目,从计划、进展汇报到问题解决,全

程提供支持,确保项目准时、高质量交付。下图:公司高管团队背景

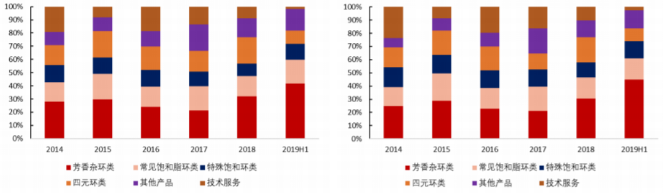

公司收入构成情况:

目前,公司营业收入来源于相关分子砌块的销售收入以及一部分技术服务收入,其中 技术服务类收入占比逐渐降低。2019年H1,公司分子砌块类产品销售收入占公司整体 营收比重的98%,其中芳香杂环类及饱和脂环类两大类产品收入约占公司整体营收的60%,两大类砌块产品毛利合计占比61%。其中芳香杂环类产品占比提升较多主要受公司大客户Loxo的大额订单影响。

下图:2014-2019H1不同产品/业务营收占比 下图:2014-2019H1不同产品/业务毛利占比

新药研发现状:当前,受靶点开发难度增加、分子结构日益复杂、安全性要求以及监管压力加大等多 种因素影响,创新药的研发成本急剧攀升,平均开发一个新药的成本已由上世纪 90 年代的 10 亿美元上升至本世纪第一个十年的 26 亿美元。预计未来新药的研发成本仍 会进一步提高。与此同时,新药研发整体成功率也在逐渐下滑:以临床到审批阶段为 例,临床 1 期和 II 期的研发成功率已由 12%和 25%分别下降至 4%和 12%;III 期和审 批阶段成功率也出现不同程度下滑。新药研发成本不断攀升和新药项目研发成功率下 降促使制药公司不断改变研发策略,加大研发外包力度。

另一方面,随着个性化治疗、精准医疗模式在行业渗透不断加深,上市新药中出现重磅药物的概率不断降低。据德勤对全球 12 家大型上市生物制药公司调查分析,企业在研药物的平均预期销售额不断减少,平均预期销售额从 2010 年的 8 亿美元减少到2017 年的 4 亿多美元。研发成本攀升、平均预期销售额减少等因素也使得制药企业研发投资收益率不断走低:全球 12 家大型制药企业的研发投资回报率由 2010 年的10%下降至 2017 年的 3.2%左右。因此,为了应对新药开发上面临的各种压力,制药公司更倾向于开放合作研发模式,因而越来越依赖与医药外包公司及药物分子砌块类合作,以便充分利用外部资源。

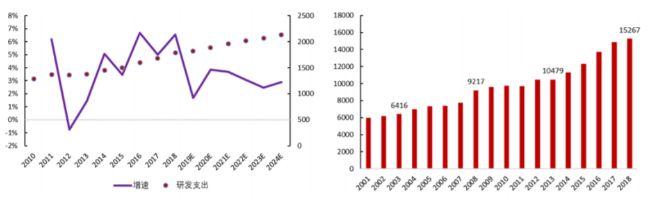

除了药物研发本身难度提升带来更多分子砌块外购需求外,未来一段时期,全球新药研发支出和在研新药项目预计仍将保持增长态势:经过了 08 年金融危机带来的短期波动,全球新药研发支出整体呈现稳步增长势头,特别近几年随着基础前沿学科不断取得进展、针对新型药物(ADC、PD-1 等)及新型治疗技术(CAR-T 等)各大制药公司纷纷加大研发投入,预计从 2018 年至 2024 年,全球新药研发投入将从当前 1800亿增至 2100 多亿美元,年复合增速约为 3%。与此相对应的是全球在研新药管线数不断丰富:研发项目数已由 2013 年约 1.05万个增至 2018 年的近 1.53 万个(截止 18.01)。

下图:全球新药研发总支出(亿美元)及增速 下图:全球在研新药研发管线规模(2001-18 年 1 月)

不同研发阶段在研品种分布上面,早期阶段的在研产品数仍在增长态势。尤其是 2018 年临床前阶段及临床 1 期的在研产品数,分别较去年同期增加 547 个、63 个。同时 在新药研发主体上,中小型制药公司占据越来越高的比重:从 2013 年-2018 年,小 型生物科技公司(研发管线数不超 2 个)数量已由 1475 家增加至 2200 多家,占所在 群体比重也稳定在 50%以上,小型科技企业受自身综合实力及可支配资源等因素制约, 相比大型企业倾向于更加灵活开放的研发策略,外包业务比重相对更高。因此未来一 段时间,全球新药研发支出的增长及 CRO 行业渗透率的不断提升将共同促进全球 CRO 行业稳步发展。

公司优势:

药石科技—产品储备丰富、业务不断纵向拓展

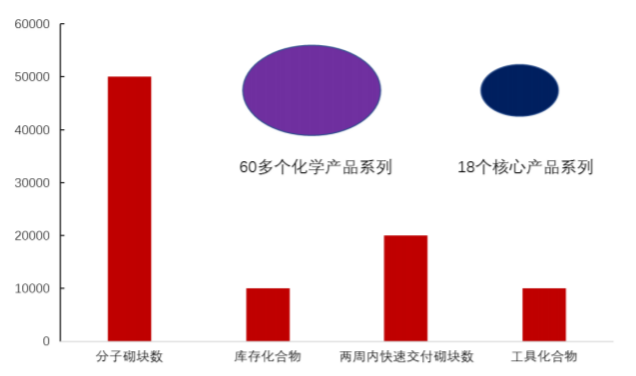

不断加强研发投入,拥有丰富的砌块库产品储备 公司自成立始,便凭借自身对药物化学和合成化学的理解,结合目前享有的 SciFinder、Reaxys、科睿唯安等多个业内权威数据库的使用授权,通过对上述数据库的研究分析,跟踪药物研发领域的最新文献和专利,分析有关的化合物结构信息, 并且自主地、有针对性地设计和合成出有可能应用于最新、最热门的医药研发项目的 药物分子砌块,并不断拓展其药物分子砌块库,积累了大量的药物分子砌块合成经验。 目前公司已独立自主设计并构建了一个结构新颖、性能高效的药物分子砌块库,总计 包含 50000 个特别设计的分子砌块,涉及 60 多个化学产品系列,涵盖了所有小分子 药物研发常备的化学结构。其中有成品库存的化合物种类多达上万个,规格覆盖了从 克级到吨级,能够保证可持续及时供应;2 万多个品种可保证在两周内实现快速交付。 可以快速的响应满足客户的各种需求。

下图:公司现有砌块品种储备情况

近几年,公司持续增加对新产品研发、工艺开发方面的投入, 不断创新以增强自身竞 争力,同时以分子砌块库为依托,逐步打造拥有自主知识产权,涵盖药物分子砌块、 药物筛选片段库、药物中间体、原料药等全面产品和技术服务的小分子药物研发和生 产的关键化学技术平台。近几年公司每年研发投入占营收比重逐步提高;从 15 年的 6.6%逐步提升至 18 年的 9.27%;与此同时公司研发人员占比也在快速上升:尤其在 18 年经历了一次大规模扩容,研发人员占比由 15 年的 10.5%提升至 18 年的 22.07%。 得益于研发资源的不断投入,近几年公司不断新设计和开发合成新颖的分子砌块,以 便更好地响应服务客户。

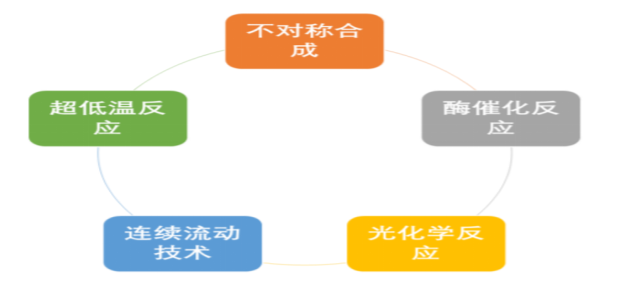

核心关键技术优势突出

公司自成立伊始便一直注重加强在新技术新设备方面的研发投入,通过一系列新技术及新方法的应用,使得公司在新型分子砌块开发合成上不断提高效率。目前公司已初步形成了以不对称合成、酶催化反应技术、光化学反应技术、连续流动技术、超低温反应等为核心的一系列新兴反应技术类型。

下图:公司重要的核心技术

近几年,公司在一些重点技术领域接连取得重要突破:公司的连续流化学技术已实现了在超低温反应、强放热反应、重氮化反应、氧化反应等特殊或危险反应等体系的成功应用,且成功实现了规模化生产能力;连续流光化学技术也得到了进一步的拓展,2018 年又连续攻克了多个重点项目;微填充床技术也实现的多个项目的突破,其中还原脱苄、硝基还原、还原胺化等反应类型均已实现了微填充床技术的成功应用;2018年酶化学技术团队已建成 400 余种酶的酶库,且种类和数量在不断增加。

纵向一体化化学服务战略不断推进 公司在医药研发领域全面打造纵向一体化的化学服务战略:除了继续提供实验室级别 分子砌块的同时,公司还发展和加强了药物分子砌块和关键中间体的商业化生产能力。 目前药石科技在浙江上虞以及山东平原建有中试及生产基地,可生产公斤级至吨级分 子砌块、GMP 及非 GMP 中间体以及原料药。其中,上虞基地已零缺陷通过美国 FDA 审 计。与此同时,公司仍在进一步扩大现有业务规模:除总部南京的工艺研发中心外, 公司正在筹建一个占地近 30000 平米的全新研发中心;上虞基地的 API 生产线正在建 设当中,未来将作为公司主要的 CDMO 生产基地。此外,为了更好地服务响应海外客 户需求,2012 年公司在美国旧金山湾区全资成立美国药石,并于 2017 年将总部设在 宾州。通过纵向一体化化学服务战略布局,公司已形成提供从实验室级别分子砌块的 设计、合成、供应,到定制合成、工艺开发,以及关键中间体的生产的服务能力。

股权激励推出,实现相关方利益一致

2019 年 8 月,公司公布了 2019 年限制性股票激励计划:激励计划拟向激励对象授予223.05 万股限制性股票,约占本激励计划草案公告时公司股本总额的 1.56%。其中,首次授予 179.05 万股,预留 440,000 股。本次激励计划首次授予的激励对象总人数为 73 人,包括公告发布时在公司任职的中层管理人员、核心(技术、业务、管理)人员,同时制定了相应业绩考核要求。我们认为,股权激励方案的实施有利于充分调动公司管理人员和员工的积极性,有效地将公司利益和员工利益结合在一起,有利于公司核心研发管理团队的稳定及公司中长期业务的稳健发展。

总体评价:公司目前是这个领域的领导者,竞争优势明显,未来发展可期。

估值评价:唯一不能令人满意的就是估值确实吸引力有限。

风险提示:市场竞争加剧的风险、下游客户研发进度及市场销售不及预期的风险、产 能扩张整合不达预期的风险

以上观点来自吕长顺(凯恩斯),执业编号:A0150619070003

风险提示:股市有风险,投资需谨慎。

沪公网安备 31011502019428号 | 客服电话:021-50206163

沪公网安备 31011502019428号 | 客服电话:021-50206163