【动保】错过了猪肉别再错过他,复盘历史,当下依然具有翻倍的想象空间!

当前全国生猪存栏量下降严重,9 月同比下降超四成。消费需求旺盛,产能的下降导致了猪肉价格的上涨,截至 10 月 11 日,全国 22 个省市生猪平均价为 32.19 元/千克,同比上涨约 130%。2019 年全国猪肉供给缺口将超过 700 万吨,补栏需求明显。

根据猪周期“母猪数量减少→生猪供应减少→猪肉价格上涨→母猪补栏增加→生猪供应增加→猪肉价格下跌→大量淘汰母猪”的循环。

当前正处于“猪肉价格上涨→母猪补栏增加”的转变阶段,政府也出台了各种如提供农业用地、提供信贷支持、提供养殖补贴等刺激政策帮扶生猪养殖企业扩产以保证生猪供应,四季度至明年加大补栏量是必然趋势,补栏量的增加会直接增加动物疫苗的需求,疫苗需求量增大对动保企业业绩推动作用将存栏量回升而加大。

当前生猪存栏量同比下降了三成,整体存栏数偏低,而疫苗用量与存栏量挂钩。从 9 月数据来看,我国生猪存栏环比降幅减小。受超高利润的刺激以及各部委的政策鼓励,东北、华北地区都开始积极的尝试补栏,预测存栏量在 2020 年快速回升,动保企业业绩兑现稍慢,但趋势确定性大。

复盘蓝耳病,非洲猪瘟疫情能带来多大机会?

蓝耳病疫情时间线

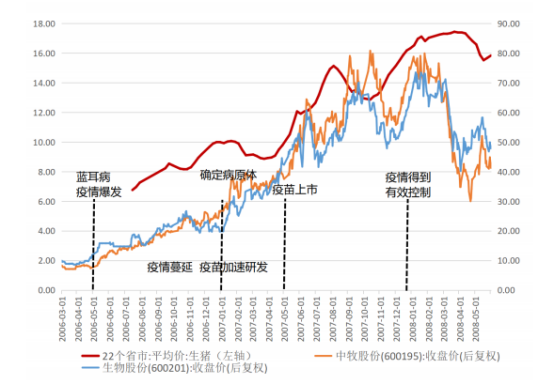

蓝耳病疫情推动动保企业股价上行。蓝耳病前期由于缺少应对措施,疫情蔓延损失,生猪死亡数量大,导致生猪价格从 2006 年 5 月的约 6 元/千克上涨到 2008 年 2 月的最高峰约 17.40 元/千克,生猪价格涨幅约 200%。

受疫情影响,当时两家主要动保企业中牧股份与生物股份大幅上涨,从疫情爆发至疫苗上市,股价涨幅超 300%;疫苗上市后受益于生产蓝耳病疫苗推动业绩预期上行,股价再度上涨约 100%。从疫情爆发到股价最高峰,中牧股份股价上涨幅度高达 874.91%,生物股份股价上涨幅度高达 464.36%。

蓝耳病疫情下中牧股份和生物股份股价走势

当前时点是非洲猪瘟疫苗上市前夕。

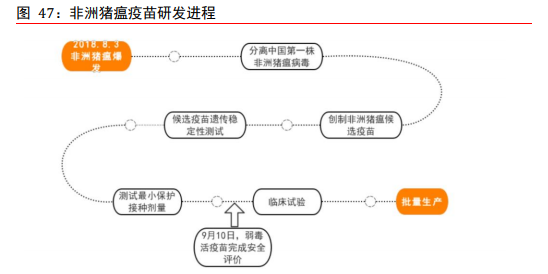

中国农科院 9 月 10 日发布消息称,我国非洲猪瘟疫苗研制在今年 4 月实验室研究工作取得成功后,8 月疫苗研发工作又取得了新的重要进展。一株双基因缺失弱毒活疫苗已完成了实验室安全评估与有效试验,突破了规模化生产技术瓶颈,近期已向农业农村部提出生物安全评价申请,即将进入临床试验阶段,代表当前是非洲猪瘟疫苗上市前夕。

考虑到当前生猪存栏下降严重,同比下降超 4 成,相关部门将加紧疫苗研发进度,疫苗上市可期。

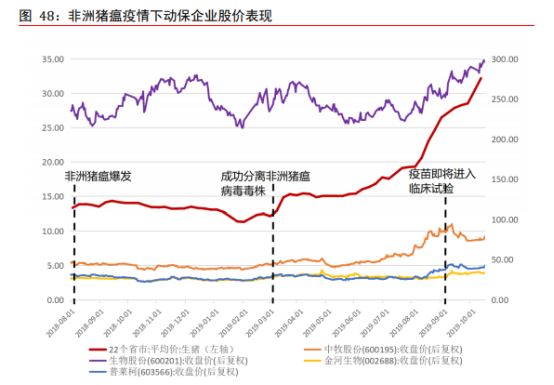

蓝耳病疫情时期,从疫情爆发到疫苗上市,中牧股份和生物股份股价涨幅约 300%,疫苗上市后股价仍翻倍。当前重点动保企业股价虽有一定程度涨幅,但由于生猪存栏量低,且非瘟疫苗尚在研发阶段,对比蓝耳病疫情带来的机会,预测动保企业仍有相当的上行空间。具体机会为四季度至下半年的生猪补栏加大对基础疫苗的需求,还有非瘟疫苗上市给动保企业业绩带来的可能性,综合判断当前仍为良好的布局时点。

相关标的:生物股份、中牧股份、普莱柯、瑞普生物

选自东莞证券《补栏需求迫切,动保行业迎机会》

【CPI】市场上行最大的绊脚石,下一个做多时间窗口在何时?

分三步来“丈量”CPI 的高度:首先,“基石”是核心 CPI,即剔除食品和能源价格的部分;其次是食品部分,重点看猪价;最后是能源部分,重点看油价。

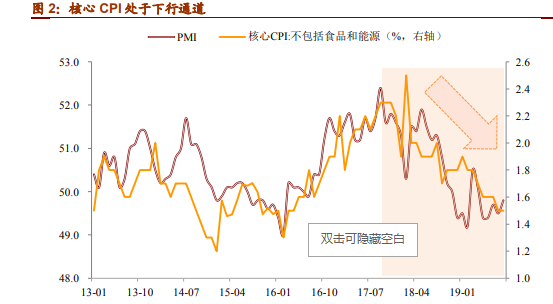

①核心CPI:1.4%~1.5%。核心 CPI 更能反映经济景气运行情况,其走势有迹可循:2017 年四季度以来进入下行通道,2019 年以来每 2-3 个月下行 0.1 个百分点。9 月核心 CPI连续第二个月保持在 1.5%,不出意外,10 月应在 1.4%~1.5%区间持稳。

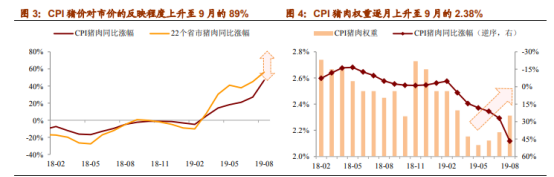

②“食品”:+2.3%~+2.8%。回顾 9 月,CPI 猪价同比上涨 69.3%,影响 CPI 同比上涨1.65 个百分点,单一品种对 CPI 提前“破 3”的贡献率高达 55%。那么 10 月,市场猪价一举突破 56 元,对 CPI 的影响有多大?

“市场猪价→CPI 猪价→CPI”的顺序,逐一推导。

第一,9 月有 89%的市场猪价反映到 CPI 猪价统计之中。

由于统计口径差异,当市场猪价上涨较多时,CPI 样本猪价通常会有所“平滑”。2019 年 1-7 月 CPI 猪价涨幅与市场猪价涨幅之比仅有约 50%,这一数字在 8 月上升至 83%,9 月进一步上升至 89%,即CPI 统计反映了近 9 成的市场价格变化。

这可能是因为,随着猪肉上涨范围蔓延,CPI 统计“篮子”里的猪肉也最终被“滞后”波及。按 89%的程度推算,10 月市场猪价月均 48.0 元,去年同期 21.2 元,同比涨幅为 126%, 对应 CPI 猪价同比上涨=126%*89%=112%。

第二,9 月 CPI 猪肉权重上升至 2.38%。

根据统计局解读稿推算,CPI 权重存在窄幅动态调整的可能。2019 年 1-5 月 CPI 猪价权重一度从 2.5%降低至 2.1%,6-8 月重新回升,9 月进一步回升至 2.38%。按 2.38% 的权重推算, 10 月 CPI 猪价同比上涨 112% ,影响 CPI 同比上涨=112%*2.38%=2.7%。

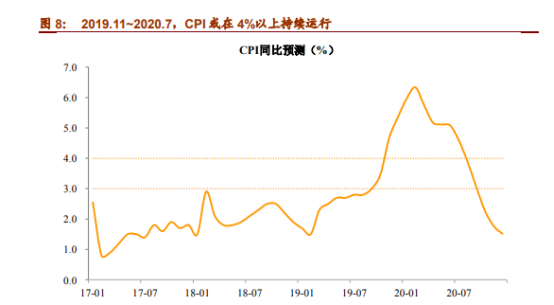

与核心 CPI 相叠加,10 月 CPI 同比上涨 4.1%-4.2%,已然提前“破 4”。

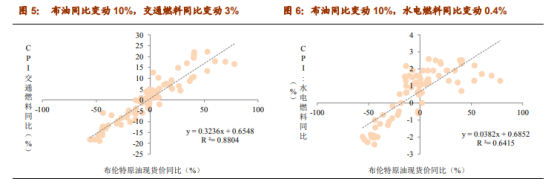

③“能源”:-0.2%~-0.3%。CPI 统计的能源价格主要体现为燃料价格——“交通和通信:交通工具用燃料”、“居住:水电燃料”,二者在 CPI 中占比分别约 2%、6%。

截至 10 月 24 日,布油现货价月均从 62.9 美元回落至 59.6 美元,同比下跌 25.9%,跌幅大于 9 月 20.1%。另外,国内新一轮成品油调价窗口于 10 月 21 日开启,汽油、柴油的零售价格再次下调。按照 0.01 的传导系数推算,10 月油价下跌 25.9%,影响 CPI 同比下降 0.2%~0.3%。

综合三个部分,10 月 CPI 范围在 3.4%~4.1%。也就是说,如果 CPI 猪价的统计敏感度与统计权重没有较大的边际调整,CPI 大概率将突破 3.5%。

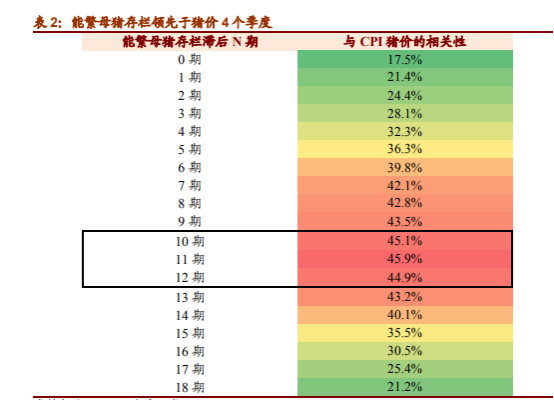

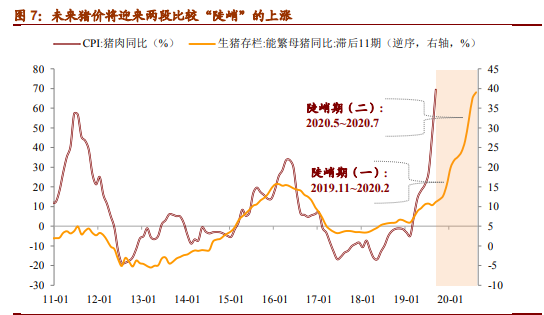

值得警惕的是,猪价上涨最“陡峭”的阶段可能还未结束。能繁母猪存栏增速对猪价涨幅有较好的领先性。通过相关性分析,母猪存栏领先于猪价 4 个季度——当期母猪存栏下跌,对应 4 个季度后的市场供给紧张与猪肉上涨。

由此推测,本轮猪价上涨持续到2020 年 9 月,期间,最陡峭的阶段可能出现在 2019 年 11 月~2020 年 2 月;其次是 2020年 6 月附近。

反映到通胀指标,CPI 在陡峭阶段或有 4%以上连续运行的风险。当然,前提依旧是CPI 猪价的统计敏感度与统计权重没有较大的边际调整。另外,猪价达到一定高位之后,是否会反过来对需求有所压抑也有待观察。

最后,结合近期官方表态来看,“中央和地方层面冻猪肉收储量已经达到了一定规模,将在中秋、国庆和明年元旦、春节等重要节假日投放,为市场供应提供保障”,预计今年底、明年初将分批投放大量储备肉。但是, 其一,储备调节只能时点性地稳定涨势;其二,与 9 月份情况不同的是,供应缺口或在2019 年 11 月~2020 年 2 月期间较大,储备调节对于填补缺口的作用比较有限。

中金认为在当前的通胀形势下,政策可能存在两种可能性:

第一种为“扛通胀”。这种思路认为通胀上行只是由猪肉价格导致,扣“猪”之外通缩风险更大,逆周期政策应以稳增长为要务,货币政策不必紧缩,“等待”供应改善,比如进口或利润驱动下的新增养殖,以及一些临时性的措施,比如价格管制、食品补贴等来应对通胀问题。在第一种思路下,经济有下行压力,相应利率也有下行空间,而股票资产在等待盈利复苏中估值带来短周期的波动,类似今年状态的延续。

第二种为“抗通胀”。这种思路认为 CPI 多个月在 3%以上,甚至可能破“4”会制约货币政策,流动性可能收紧,但如果这样,相应的经济下行压力会更大。第二种思路下利率将转为上行,而对经济的担忧也将导致股票 ERP 上行估值收缩,股票资产表现不佳,只有结构性机会,类似 2012-2013 的情形。

随着 10 月以来猪肉价格的快速上涨,市场预期有从第一种向第二种变化的趋势,近期利率的上行也在反映这一预期。未来几个月随着猪肉价格上涨,CPI 或将快速上行,我们认为这一预期上的变化还将继续演绎。另外,未来两个月 PPI 可能也会因为基数原因跌幅收窄,从而也会深化上述预期的转变。

因此,我们认为年内利率上行压力犹存,但在不确定性比较高的时候债券资产仍有稳定组合波动的效果,因此我们在组合中将利率债下调至标配,并把相应的比例分散至其他资产,总体维持债券和风险资产均衡配置的结构不变。

我们认为,明年 CPI 见顶回落时,或者经济失速下滑,这时通胀制约货币政策的预期又将发生变化,利率下行的阻力也有望减轻,从而推动大类资产的轮动。

选自招商证券《猪价同比涨幅近130%,10月CPI会到多高?》

风险提示:股市有风险,投资需谨慎。

沪公网安备 31011502019428号 | 客服电话:021-50206163

沪公网安备 31011502019428号 | 客服电话:021-50206163