【mata30&全连接大会】5G手机最大超预期的地方,一张图看懂傍上华为这条大腿到底有多受益】

2019 年 9 月 19 日,华为在德国慕尼黑召开新品发布会,发布Mate 30 手机、Watch GT2、FreeBuds 3 及智慧屏电视。

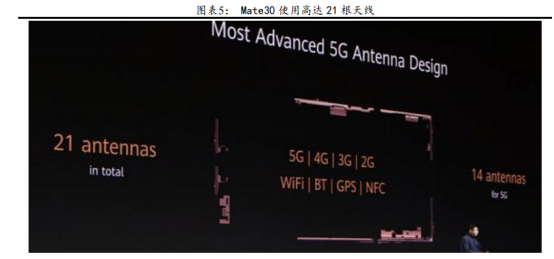

Mate30 手机使用高达 21 根天线,其中 14 根用于 5G,超市场预期。4G 手机使用 4~5 根天线,市场普遍认为 5G 手机使用 8 根以上天线以实现 4x4 MIMO。但 Mate30 超预期使用高达 21 根天线,其中 5G部分 14 根。

天线增加受益包括天线厂商、天线调谐开关、同轴电缆、合/分路器等,其中,天线:信维通信、硕贝德等;天线调谐开关:卓胜微同轴电缆:电连技术等。

“40MP+40MP+8MP+3D”四摄引领行业趋势。手机摄像头单反化趋势明显,Mate 30 的摄像头通过 18mm、27mm、80mm 三个焦段的摄像头实现近中远距离全场景覆盖。以摄像头芯片面积口径来看,Mate 30 主摄芯片的尺寸为 1/1.7 英寸,相比 iPhone 11 Pro Max,Mate 30 主摄芯片面积增加了 137%。双 40MP 主摄设计进一步增强了暗光条件下拍照用户体验,Mate 30 的 ISO 值高达 409600,是目前感光度最高的手机。

摄像头供应商包括索尼、韦尔股份(豪威)等。

供应链其他个股一览:

华为的计算产业战略主要从四个方面来布局:架构创新、投资全场景处理器,有所为有所不为的商业策略,不遗余力地构建开放生态。前两个方面的布局关乎技术,解决从0到1的问题;而后两个方面则决定了华为是否能从1做到N。这也意味着,华为将以更为开放的姿态提供底层平台和技术,赋能整个科技行业,有更多的企业将享受到“华为红利”。

类比当年BAT入股或战略合作,同样是科技巨头与产业的联姻,但“华为红利”将带来更高的价值:

a)互联网巨头优势在C端流量,在流量红利趋于结束后,利用AI算法及云的优势,整合合作伙伴B端客户资源,同时优势互补,互联网巨头IaaS/PaaS+行业信息化公司PaaS/SaaS能力,快速形成垂直行业完整云化产业链。

b)华为同时掌握超强的算力、新的计算架构、面向全场景的处理器。即华为不仅有AI和云,还在底层的硬件和架构上具备自我进化能力。预计5年后AI计算所消耗的算力,将占到全社会算力消耗总量的80%以上,那么从算力的角度推演,华为这样掌握底层算力的公司,将在AI时代扮演极其重要的赋能角色。

c)对合作伙伴而言,加入华为的生态圈意味着站到了AI时代巨人的肩膀上。因此我们认为,在华为平台和生态不断完善的过程中,更多上市公司与华为实现合作,或将成为新一股潮流。

对产业链及上市公司的影响:

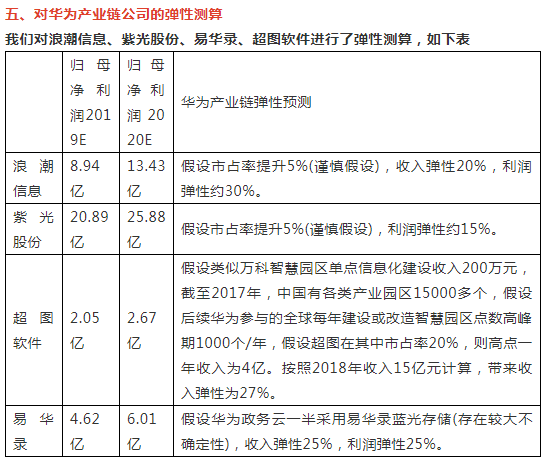

服务器:华为将适时退出泰山整机服务器市场,浪潮/H3C横向格局持续改善

服务器横向格局改善明显,浪潮/H3C(紫光)受益。浪潮信息横向产业格局19Q3改善趋势明显。根据IDC国内服务器产商2019H1出货量,浪潮信息约为28%,H厂商约为15%(18年为20%),Z产商约为11%,考虑外部环境变化,H产商与Z产商对外供货减少。

L厂商比较强调整体利润水平,战略重心向非互联网市场转移,导致近两年出货量大减(市占率从最高超过20%下滑到19Q1低于7%)。综上,预计2019H2服务器行业竞争格局改善,浪潮信息/H3C(紫光)首先受益。

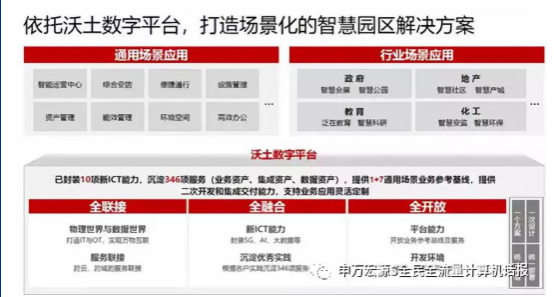

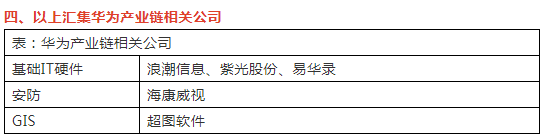

GIS:超图全面进入华为沃土计划

参与华为”沃土“平台,在GIS软件、智慧园区建设合作方面已有案例。9月19日华为面向企业市场正式发布数字平台参考架构和全新品牌名 “沃土”。华为打造的沃土数字平台构建在云基础设施之上,整合了IoT、GIS/BIM等多种能力。未来平台将在智慧城市、智慧园区和智慧交通多个行业场景落地商用。

基于沃土数字平台的园区解决方案涵盖业务资产、集成资产、数据资产;提供智能运营中心、综合安防、便捷通行、资产管理、设施管理、能效管理、环境空间、高效办公等通用业务场景,并支持合作伙伴做二次开发和集成交付,支持客户进行应用定制。超图此前参与华为承接的万科智慧园区建设,后续有望参与华为全球园区拓展二次开发。

易华录:蓝光技术路线重大验证

据易华录微信公众号,本周易华录受邀参加华为全连接大会,并以蓝光存储为切入点,与华为开启了全新合作。华为发布了数据保护解决方案,将易华录的蓝光产品融入鲲鹏产业链体系和数据生命周期管理TCO解决方案,这标志着蓝光存储对外与主流厂商、计算资源解决方案之间形成连接,易华录将持续为华为数据保护解决方案提供蓝光存储服务;未来,易华录与华为还将联手打造基于鲲鹏生态的自主可控的数据湖。

蓝光存储融入华为ICT体系实际为蓝光技术的再次重大产业验证。蓝光存储仅为磁盘存储成本的1/10,蓝光存储能够使用50-100年(传统方式低于10年),同时具备安全性高、绿色节能优势。自研光磁电一体化存储设备+融合存储系统,软硬件结合为数据湖建设打下基础。

选自申万宏源《华为对计算机弹性测算及产业链全景!》&方正证券《旗舰Mate 30发布,开启5G换机大潮》

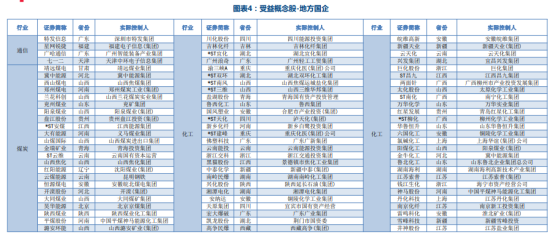

【国企改革】不再是光打雷不下雨,国企改革实质性进展或许就在下半年,符合这些条件的公司将被市场优先定位!

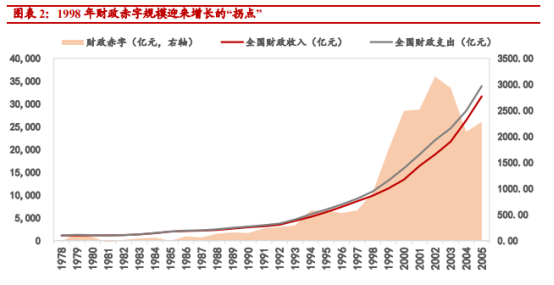

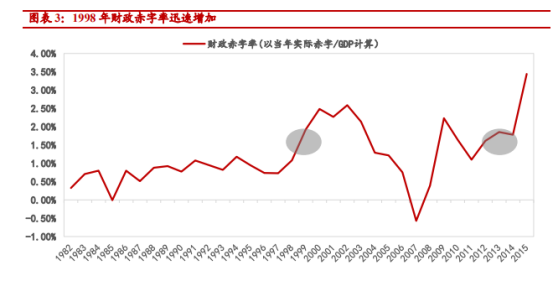

何时才是国企改革“雨点大”的阶段是资本市场对国企改革最为关心的一个问题。通过对于堪称改革范本的 1998 年国企改革的复盘研究,我们发现,财政压力或是倒逼国企改革加速的驱动力,或也是把握国企改革实质动作落地节奏的关键所在。

与日俱增的财政困境以及国企巨额亏损形成的财政负担是倒逼 98 年国企改革启动的重要背景。

2019 年伴随 2 万亿减税降费持续落地,减税后财政压力倒逼 2019 年下半年国企改革实质落地进度或将进入“雨点大”阶段。

围绕国企改革带来的国企利润上缴增加或是解决减税后财政压力最重要的“开源”方法。今年减税2 万亿后的政府的财政情况,诚如全国人大财政经济委员会副主任委员尹中卿在今年两会接受记者采访时所表示的那样:“增值税是我国第一大税种,占整个税收收入的 40%。

按照现在增值税降低的幅度,必然造成政府支出,这部分钱从哪儿来,怎么补?所以要解决支出缺口,对于政府来说,应该开源节流并用,要下决心调整预算。政府很多刚性支出是没法压的,现在能动的主要是两部分,一部分是政府所拥有的资产,另一部分是国有企业的一部分股权和利润。”而盘活这两部分资产、股权和利润的关键即在于国企改革的推进。

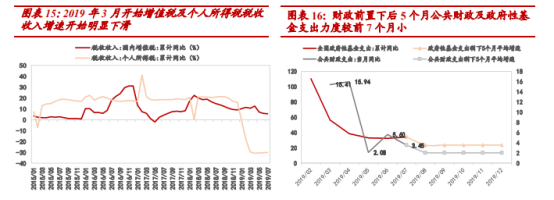

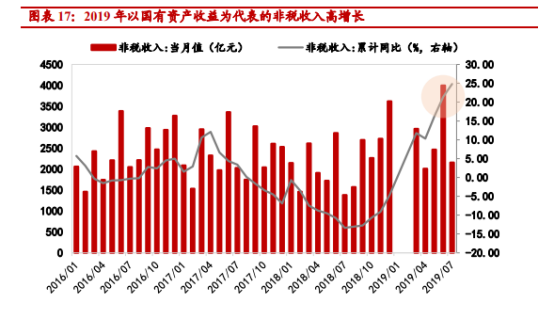

从上半年实际情况看,3 月减税降费落地后,增值税及个税收入增速快速下行,今年前 7 个月个人所得税累计收入增速为-30.3%,国内增值税收入累计同比下降 6 个百分点。在传统的税收收入大幅降低的同时,19年上半年全国非税收入 1.5 万亿元,国有资本经营收入 2203 亿元,增长3.4 倍;国有资源(资产)有偿使用收入 4416 亿元,两项合计占全国非税收入增收额的 88%。国有资产收益成为缩小财政收支缺口的“良药”。

展望下半年,考虑到财政前置的负面效应逐步显现,1-7 月公共财政支出 13.8 万亿,占今年公共财政预算的 58.65%,根据测算,8-12 月公共财政支出平均增速仅为 2.00%;同时, “房住不炒”导向下政府性基金收入受限,后续月份的政府性基金支出平均增速为 20.8%;而 8 月底新增专项债已累计投放 93.31%,即上半年公共财政支出当月同比及政府性基金支出累计同比的高增长“限制”了下半年财政支出发力的空间。

与此同时,经济下行的压力和国常会及金融委对于加大逆周期调节力度的要求,又使得财政支出必须进一步加强。这种情况下,通过更大力度的国企改革实质性推动以盘活国有企业资产,提高盈利能力,进而进一步提升非税收入的增加,几乎成了政策的必然选择。这也是我们认为,今年下半年国企改革会进入加快实质性推动的“雨点大”阶段的最核心逻辑。

除此之外,根据刘鹤副总理在 18 年 10 月全国国有企业改革座谈会的“伤其十指不如断其一指”的要求以及 2020 年前国改见实质成效的时间表倒逼。从政策推进角度看,今年以来,双百行动国企改革动作已逐步发力,第四批混改试点范围大幅扩容,叠加《国务院国资委授权放权清单(2019年版)》将国资委混改、激励、考核等权力大幅下放给集团及以上海、深圳区域性综改试验区落地等,国企改革从行业到区域的纵横深入,也或将引导各地区国企集团进入实质性改革措施密集落地。

本轮国企改革将会着重从以下两个方向推进国企市场化机制改革:股权激励、混合所有制改革,从供求角度筛选国企改革投资方向。

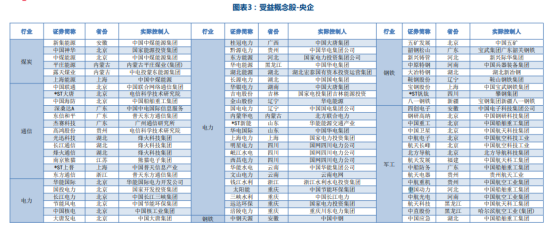

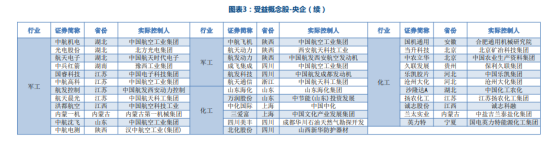

对于国企改革而言,所谓供给,就是政府对于该企业国企改革的支持力度,从横纵两个维度看,“双百试点”中涉及的上市公司和央企及三个综改试验区的交叉点,或是国企改革推进的“重中之重”;所谓需求,就是企业本身改革的动力和诉求,自上而下地看,过去 3 年有没有做过员工持股/股权激励或是一个重要的关键指标。

后续建议关注“双百行动”范畴中过去 3 年做过员工持股或股权激励的重点企业,特别是其中,属于国资委充分放权后的央企或上海、深圳及沈阳三大“综合改革试验区”的重点试点企业,其实质性动作有望在本轮国改提速的背景下加速落地。

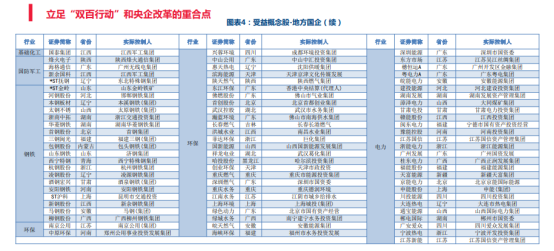

立足“双百行动”和央企改革的重合点

选自中泰证券《从财政视角看国企改革推进的“雷声”与“雨点”》

风险提示:股市有风险,投资需谨慎。

沪公网安备 31011502019428号 | 客服电话:021-50206163

沪公网安备 31011502019428号 | 客服电话:021-50206163