【CCL】十年沉淀终到收获时,海外巨头财报已露疲态,国产替代进入加速期!

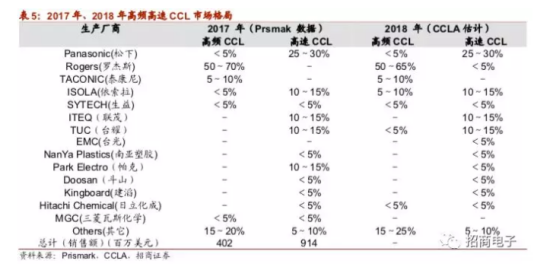

根据Prismark的统计,2017年全球刚性覆铜板市场空间约121亿美金,其中约82%都是传统CCL与FR-4,剩余高速CCL市场约9.14亿美金,占7.5%,高频市场约4.02亿美金,占3.3%,IC载板基材市场约8.3亿美金,占6.8%。2017年高速覆铜板市场占整体高频高速CCL市场的约69.5%,据CCLA估计,这一比例在2018年提升到约72%。可以看出高速CCL在几种高端品种中,是市场需求发展、扩大最快的一种,是驱动CCL市场扩大的最重要的品种之一。

2017年全球刚性高速覆铜板市场中,Panasonic(松下)约占25-30%,排名全球第一,其高速覆铜板几个品种仍是目前业界“标杆”。其次有四家企业:ITEQ(联茂)、TUC(台耀)、ISOLA(依索拉)、ParkElectro(帕克),分别各自均占全球总计的10-15%。剩余的企业如生益科技等仅占全球市场的5%以下,我们认为生益科技依靠优良品质、多厂区布局更加发达的供货体系、配套服务能力等优势,份额提升的空间仍然较大。

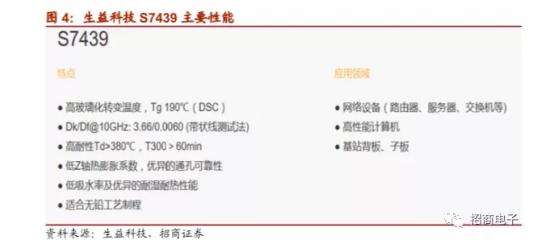

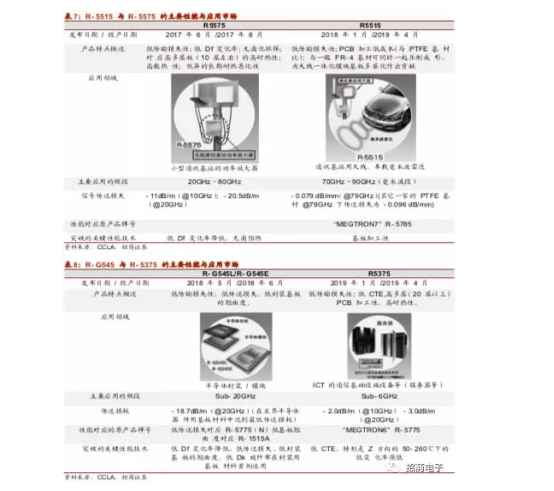

与松下相比,生益科技的S704X、S7439、S6系列可对标松下的R5375系列,生益科技的LNB33高频系列可对标罗杰斯、松下的R5515, S7136高频系列可对标R5575。

根据我们产业调研了解,生益科技的S7439系列已经进入主流通信客户的供应体系,主要应用于基站背板、机房服务存储设备等领域,后续随着5G市场需求的不断提升该产品将会加速放量。

我们认为经过接近十年的知识产权积累、资本投入、产线磨合后,生益科技的高频高速CCL已经进入了国产替代窗口期。相比于外资企业,生益科技的对标产品品质已经能达到客户要求,但在产品交期、配套服务上有竞争优势,公司在陕西、江苏、广深、江西(在建)都有大规模生产基地,基本覆盖国内主要PCB产业聚集地,可以就近进行供应服务,这是外国竞争对手所不具备的。

Q2以来,生益科技业绩超预期除了生益电子的核心贡献之外,高速高频CCL也发挥关键作用。我们认为在产品品质获得认可的基础上,生益科技的交期、配套服务等优势是外资企业所不具备的,后续该业务将快速放量增长。

另一方面,高频高速CCL的进口替代趋势从罗杰斯19Q2财报也可见端倪,虽然罗杰斯Q2业绩超市场悲观预期,但其对于Q3的营收和eps指引均处于环比下滑状态,我们认为这跟公司PES(电源模块基板)等业务增长乏力、以及来自中国厂商的竞争压力有关。

相关标的:生益科技、深南电路、鹏鼎控股、景旺电子、崇达技术、沪电股份

选自招商证券《PCB行业月度深度跟踪:行情围绕通信主线,高频高速CCL进口替代加速》

【险资举牌】时隔两年之后的再次出手,这次不再是割韭菜!看看这些增量资金偏爱谁?

在央行腾出国内流动性空间,续作 MLF 并为锦州银行等同业业务背书开始, 包商银行事件的风险已经可以视作可控了。在此背景下,我们认为,刚兑打破显然是今年金融市场的头等大事。其中,险资受影响极大,极有可能因此开启债券及权益资产增配的新一轮周期,其中,权益增配空间可能大过债券。市场苦秦久矣,大家期盼的场外资金可能真的要来了。

险资入市的观点可以归纳为如下四点:

刚兑打破改变险资对非标业务的偏好。截止今年 4 月,保险全行业可投资资金余额 16.99 万亿元,超 38%投资于其他投资类(主要为非标项目)。另类投资已成为险资配置比例最高的类别。相较债券和权益而言,非标此前受益刚兑,对于保险公司的投研要求较低,且较各保险公司的预期假设收益率高,堪称“躺着赚钱”。刚兑的打破意味着旧有的投资思路终结。

当前唯有债券和权益能满足险资收益要求。截至 2018 年底,中国平安、中国人寿、中国太保、新华保险四家合计 AUM 为 7.8 万亿元,占全行业的47.74%。银行存款较全行业占比均值高 0.31 个百分点;债权较全行业占比均值高 11.65 个百分点;股票及证券投资基金较全行业占比均值低 2.71个百分点;其他投资较全行业均值低 9.25 个百分点。中小险资的非标配置将大幅降低,当下唯有向债券和权益增配方能满足险资资金成本。

而高收益的信用债同样受到刚兑打破影响。但高收益的信用债同样受到刚兑打破的影响,权益相对而言更有优势。我们测算,若险资另类投资配置降至 18%,意味着 3.4 万亿资产向股债腾挪,其中股市将占大头。

市场期盼的场外资金终于要来了。由于权益配置对于投研要求较高,绝大多数中小险资短期选择只有两条,向大保险或公募机构委托投资,或进行ETF 指数投资。

自8月7日中国人寿举牌中国太保后,今年以来,险企举牌上市公司的数量已达7起,耗资合计超过130亿元。险资举牌上市公司在沉寂两年之后,再度发力。

与2014-2016年举牌潮的不同:①参与方以大险企为主;②交易方式相对平稳且多元化(涵盖竞价交易、大宗交易、协议转让、定向增发、认购非公开发行股份等)。③主要资金来源为自有资金、传统险和分红险的保险责任准备金,多数被举牌方为高分红、业绩稳健的股票。同时,该类产品负债久期长、成本相对较低,且没有到期给付的现金流压力,出于资产负债管理期限和成本收益匹配的要求,预计主要为长期持有的财务投资。

本轮举牌兴起原因:监管鼓励与资产负债匹配需求的双重驱动。

1)2018年10月、2019年1月,银保监会连续发声,鼓励险企充分发挥险资长期稳健投资优势,加大保险资金财务性和战略性投资优质上市公司和民营上市公司;鼓励险企使用长久期账户资金,增持优质上市公司股票和债券;允许险资设立专项产品参与化解上市公司股票质押流动性风险,且不纳入权益投资比例监管。

2)IFRS9下,加大对高分红、盈利稳健股票的财务投资更易稳定投资收益和当期利润。IFRS9下,险企的股票基金投资中,以公允价值计量且其变动计入当期损益的资产比例大幅提升,总投资收益率波动性加大,倒逼险企加大对高分红、盈利稳健股票的财务投资(长期股权投资或可供出售金融资产)。以权益法核算的长股投要求对投资单位共同控制或重大影响(持股20%-50%)。重大影响需对企业财务或经营政策有参与决策的权力,若持股<20%,只要占有董事会席位、参与政策制定、提供企业关键性技术资料等,亦可以权益法核算。以权益法核算的长股投中,被投资标的股价变动不影响投资收益,而按照持股比例将应享有被投资单位的净损益确认投资收益,应享有的被投资单位其他综合收益确认其他综合收益,同时调整长股投的账面价值。因此,长股投资具备长期稳定回报,进而降低IFRS9下,股价波动对投资收益和当期利润的影响。同时,长股投更能拉长资产久期、缩小与负债之间缺口,稳定利差。资产负债管理新规出台后,匹配度高者将获更多政策支持。若不能实现以权益法核算的长股投,则配置盈利强、波动小、分红高标的,以降低在执行IFRS9后的利润波动。

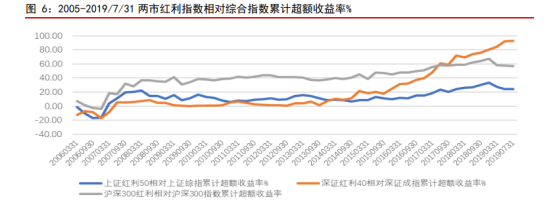

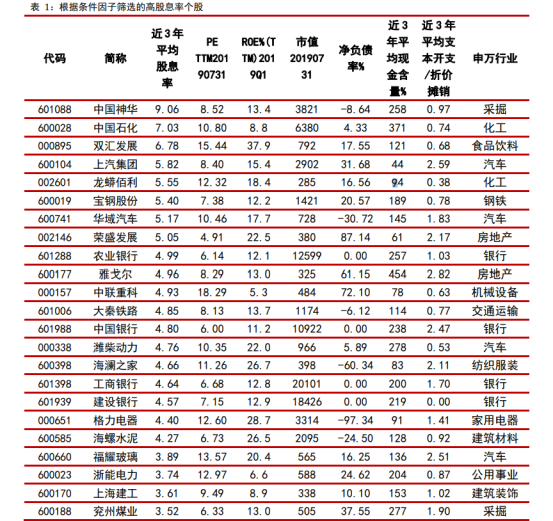

高股息率企业攻守兼备,长期有望获得显著相对超额收益

结合估值、盈利、ROE 等指标,优选高股息率企业

按以下条件筛选高股息率个股:

1、近 3 年连续分红且近 3 年平均股息率>2%;

2、截至 2019/7/31,市盈利 PE(TTM)大于 0 且小于行业 PE 中值,市净率(LY)小于行业 PB 中值;

3、近 3 年平均净利润现金含量>0%,且近 1 年经营性现金流>0;

4、近 3 年平均资本开支/折旧摊销<300%;

5、2019 年一季度净负债率<100%;

6、ROE(TTM)>5%,且大于行业中值;

7、截至 2019/7/31 总市值>100 亿元;

8、近 1 年归母净利润及同比增速>0;

9、剔除近期存在违法违规行为及被证监会处罚的上市企业

选自申港证券《险资入市的真正拐点现身了》&东莞证券《股息率回升,关注高股息率公司的投资机会》

风险提示:股市有风险,投资需谨慎。

沪公网安备 31011502019428号 | 客服电话:021-50206163

沪公网安备 31011502019428号 | 客服电话:021-50206163