【策略】2019年是新上行周期起点?这位分析师的判断非常大胆!

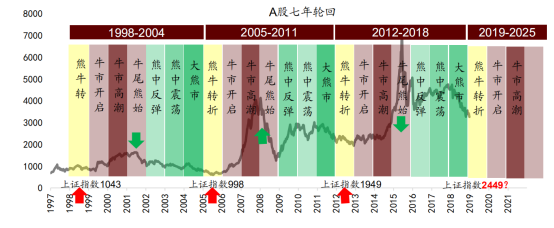

● A 股站在七年周期的起点

大熊市。2004 年、2011 年、2018 年,这三年是熊市中下跌最快的一年,WIND 全 A指数分别下跌 16.6%,22.4%,28%。

七年正好是两个三年半周期。七年中第一个三年半,市场情绪高涨,会将指数估值达到一个非常高的位置,但是,第二个周期高点出现的时候,市场仍然没有从第一轮下跌过程中的恐慌心态出清,当指数反弹到一定位置后就会着急止盈。而另外此前亏损的投资者在第二个三年半不断上涨过程中回本后会选择止盈。因此,第二阶段估值高点总是会低于低于第一阶段。因此,整体而言,第二个三年半虽然由于经济基本面改善而反弹, 但是估值难以回到此前高位。

估值每七年见一个高点,此后的反弹估值水平难以回到前高水平。

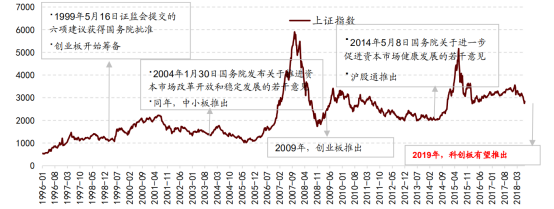

●资本市场政策五年周期

股票市场是资本市场的重要组成部分,历来受到国家的重视。国家对资本市场的支持也呈现周期性规律,每隔五年。资本市场就被提到重要的位置,从国务院层面发布重要的支持资本市场的文件。于此同时,也会开启一个新的市场。

从 2004 年的中小板,到 2009 年创业板,再到 2014 年沪股通开通,而 2019 年,科创板有望推出。相应的,在最近召开的中央经济工作会议中,将资本市场描述为“牵一发”而动全身。而近期,相关部门也陆续出台了各种支持资本市场的政策。

2019 年,资本市场将会再次迎来政策友好期。

资本市场每五年遇到政策密集支持期。

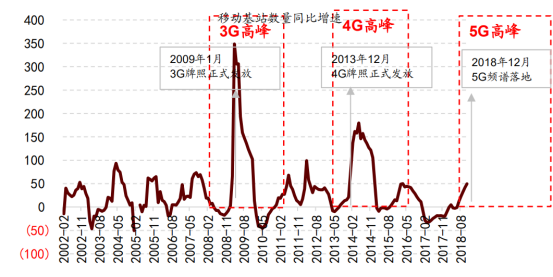

●五年一轮技术进步周期

通讯技术的发展是所有其他科技创新的基础,目前从 3G 开始,每一次通信领域的创新都会带来新的技术创新。2009 年初 3G 牌照发放后,通信行业进入 3G 建设高峰,相伴随的智能手机开始逐渐普及应用;2013 年底,4G 牌照发放,进入 4G 建设高峰,移动互联网应用开始普及,中国进入了移动互联网时代。2018 年底,5G 频谱落地,牌照有望在 2019 年中发放,伴随着 5G 逐渐走入商用,新一代智能手机、智能驾驶、VR/AR、 人工智能、物联网等领域也有望迎来一系列技术突破。

站在 2019 年,我们又一次站在了新技术的前夜。我们相信,新技术应用带来的新需求,新技术的带来生产效率的提升,是中国走出本轮经济困境的关键因素之一。

就股票市场而言,2009-2010 年,2013-2015 年新兴产业在股票市场有着更优异的表现,也涌现出一批牛股。

每五年开启一轮以通信技术进步为代表的技术进步周期。

招商策略张夏认为,2019 年将会是三年半经济上行周期的起点,A 股七年周期的“熊牛分界”之年,正恰逢资本市场五年一遇政策密集期,叠加 5 年的技术进步周期起始。是七年上行周期启动期,叠加资本市场政策友好期,叠加五年技术进步起始期的“三期叠加”。我们们有理由相信在经历了绝望而黯淡的 2018 年之后,周期的车轮继续滚滚前行,进入 2019 年,A 股有望开启新一轮七年轮动,将会迎来新的起点。

【偏光片】埋头苦干才能从无到有,未来几年黄金期跻身国际第一梯队!

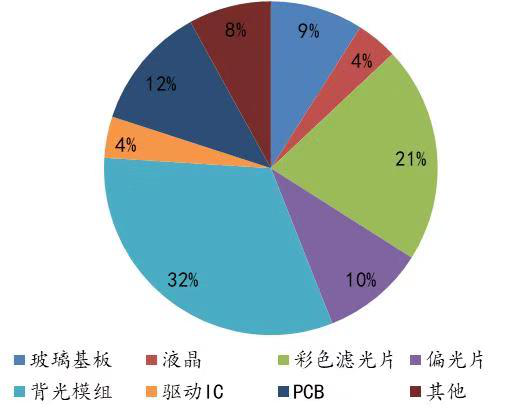

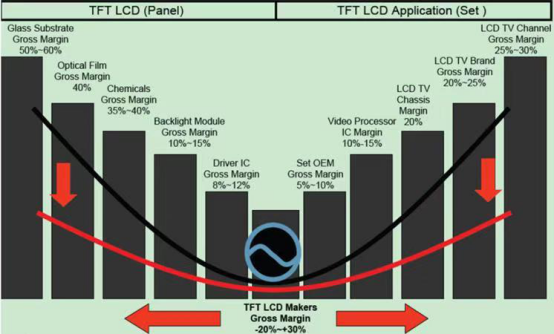

偏光片作为面板产业的重要上游材料,其发展过程与面板产业的发展密不可分。

这是由面板和偏光片产业特性决定的,偏光片成本占到液晶面板原材料总成本的10%左右,占面板成本比重较高,面板的利润率处于产业链的底层,降低成本的愿望十分迫切,向上游延伸可以控制成本;其次面板厂对偏光片有质量稳定和供货稳定的需求,认证流程极其复杂,周期长达数年,因此与偏光片企业深度协同有利于提升效率,降低风险。

偏光片占面板成本比重较高。

面板行业利润率较低,对成本比较敏感。

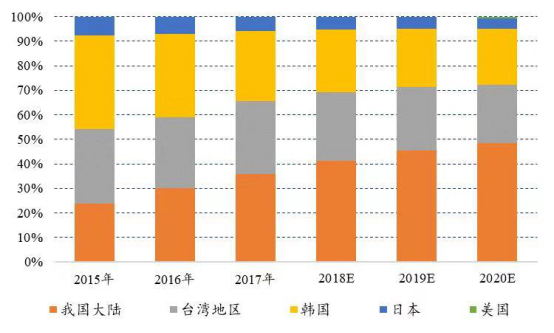

我国大陆面板厂积极扩建高世代产线:在全球产能向大陆转移的大背景下,京东方、华星光电、中电熊猫等大陆企业近年来持续投入高世代产线,高世代产线的投资周期长,投资成本高,一条高世代产线的投资规模通常在200 亿元以上,从发展趋势来看,台湾地区和韩国企业逐步退出了高世代产线的竞争,我国大陆在高世代产线上独领风骚,已有和在建的8 世代以上的产线达14 条,位居全球第一,通过对高世代产线的持续投资,2017 年我国大陆在全球大尺寸的面板供给率上达到35.7%,超越了韩国居世界首位。

我国大陆大尺寸液晶面板产能供给面积升至全球第一。

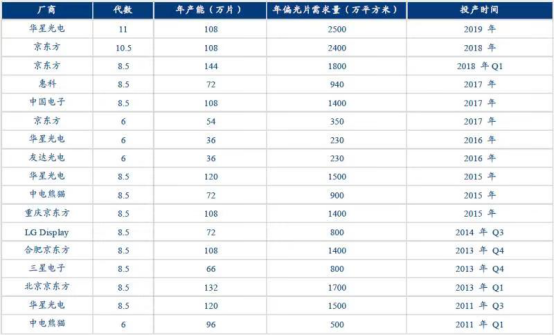

我国大陆本土企业的偏光片产能缺口较大:截止到17 年底我国大陆已投产的液晶面板生产线在满产状态下偏光片理论需求量约为每年1.6 亿平方米左右;未来三年,预计京东方、惠科、中国电子、华星光电规划投资建设一条10.5代、三条8.5 代、一条6 代和一条11 代液晶面板生产线达产后,偏光片理论年需求量还将新增约1 亿平方米, 2018年国内偏光片年需求量料将达到2.5 亿平方米左右。

大陆液晶面板产线和年偏光片需求量统计。

国内的偏光片替代空间广阔,按IHS 的数据显示,2017 年中国大陆偏光片产能仅为1.3 亿平方米,相比需求存在接近产能缺口。这其中还包括大量的外资企业在华投资的产能,本土偏光片厂商有能力大规模生产液晶面板用偏光片的企业目前只有三利谱和深纺织两家。

国产偏光片需求缺口较大,严重依赖进口。

国产偏光片企业迎来黄金期,未来几年有望飞速发展。

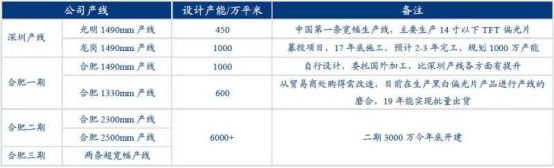

国内匹配大尺寸面板的宽幅产线偏光片产线项目规划正在如火如荼的进行中,外资规划建设的产能远不能满足国内未来几年的面板生产需求,这给国内的偏光片产业发展留下了充足的空间。以现有的本土偏光片规划来看,未来几年中国国内偏光片产能有望达到3.23 亿平方米左右,其中本土投资有望达到2.19 亿平方米。

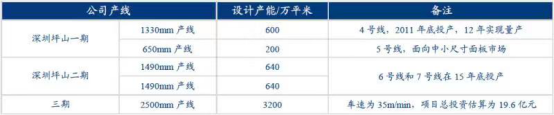

三利谱现有液晶偏光片产能及扩产计划。

随着募投项目和合肥三期工程未来的完工和产能逐步的叠加释放,预期将实现8000 万平方米的总产能,从而使公司进入偏光片行业的国际第一梯队。公司产能和业绩能够持续接力增长,将有助于公司稳定国内偏光片龙头的地位,在本土液晶面板厂扩产的背景下,有望率先切入大陆液晶面板产业,打开未来高速成长的空间。

深纺织现有TFT 偏光片产能及扩产计划。

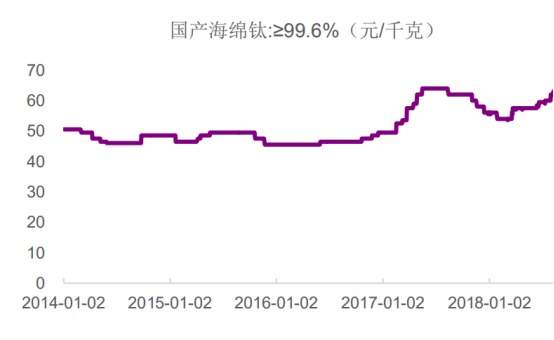

截至 2018 年 12 月 10 日,海绵钛价格为 66.50 元/千克,较 2016 年初上涨 46.15%。

新兴需求:

海洋工程:我们预计平均每年中国海上钻井平台数量增加 10 台左右,按照1 座海上石油钻井平台用钛量可达 1500-2000 吨,预计 2020 年,我国海上油气开采设备用钛量为 1.5-2.0 万吨。

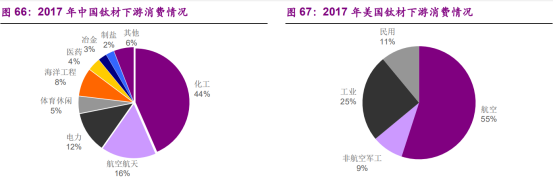

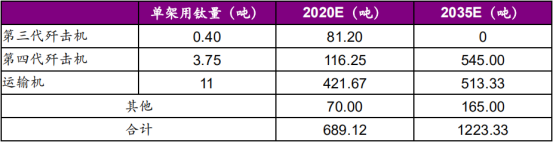

航空:我国航空钛材消费量仅占 16%,相比美国航空工业用钛量占产量70%以上,仍有很大发展空间。短期内我国航空用钛仍以军用飞机为主。预计 2020 年军用飞机用钛量为 689.12 吨,按照 25%成品率、70%损耗率计算,2020 年军用飞机用钛量为 9188.27 吨。

我国军用飞机用钛量增量预测。

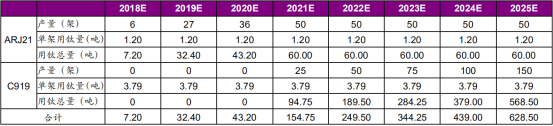

长期来看,随着 ARJ21、C919 量产,民用飞机或成为航空用钛新亮点。ARJ21 钛合金用量为 4.8%,C919 钛合金用量为 9.3%左右,结合飞机单架空机重量,我们预计 ARJ21单架用钛材 1.20 吨,C919 单架用钛材 3.79 吨。预计 2025 年民用飞机实用钛为 628.5 吨。

民用飞机用钛量预测。

传统需求:

电力:据了解,目前一座 1100MW 的原子能发电站用钛量约为 150 吨。根据《核电中长期发展规划(2011-2020 年)》,2020 年规划装机容量达到 5800 万千瓦,在建容量 3000 万千瓦,预计平均每年新建约 8 台核电机组,至 2020年将带来钛增量约 6300 吨。

钛供需:随着海绵钛价格逐渐走高,利好拥有海绵钛产能的企业以及高端钛材企业。

相关上市公司:宝钛股份和西部材料

去年9月10日行业启动的前一个晚上,我们解析了特高压的逻辑。

特高压:又一个逆周期的行业里面,价值投资非他莫属!

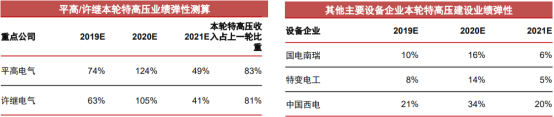

2018年9月,国家能源局规划新一轮“五直七交”十二条特高压线路建设,结合以往特高压线路建设(线路长度、输电容量),预计本轮特高压直接投资约1800亿-2000亿元。

集中落地增长显著:本轮建设带动下,2019-2020年特高压投资预计达800亿/1000亿元,未来两年CAGR超60%。

特高压项目确认时点:核准后1-3个月开启招标,公示完成后8-18个月内完成订单交付。

回款确认:国家电网大型项目采购,货款一般以“3-3-3-1”形式确认,特高压设备收入一般存在2-3年的确认周期,本轮参标企业预计 2019年下半年至2020年迎业绩确认高峰。

此外,本轮建设是特高压的终点吗?

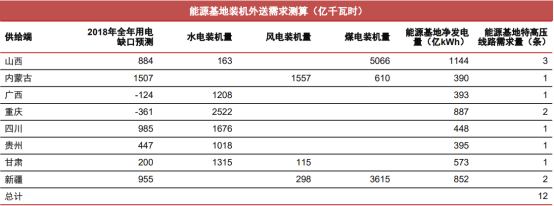

不!能源基地建设外送需求与省份用电缺口/富余程度,可见约10条特高压建设需求。

受本轮建设拉动细分龙头业绩弹性较大。

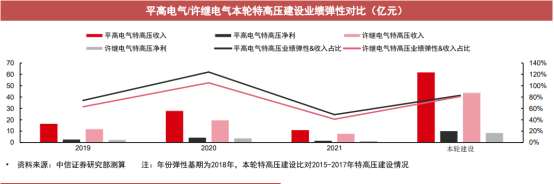

高弹性标的:平高电气(净利弹性74%/124%/49%)与许继电气(净利弹性63%/105%/41%)。

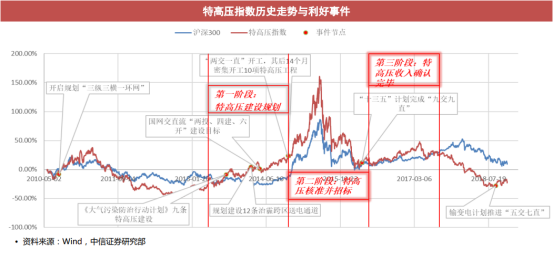

特高压建设三阶段影响股价表现。

中信电新认为,特高压大规模建设期间设备企业股价走势可分为三大阶段:规划阶段、核准招标阶段和业绩确认阶段,预计前两个阶段公司股价均可走出相对收益。本轮核准招标落地预计从2018年11月延续至2019年底,当前时点推荐积极布局。

除了平高电气、许继电气和国电南瑞,报告里面还提及了特变电工、汉缆股份、汇金通、中国西电、保变电气、四方股份等。

风险提示:股市有风险,投资需谨慎。

沪公网安备 31011502019428号 | 客服电话:021-50206163

沪公网安备 31011502019428号 | 客服电话:021-50206163