军工行业今年可以用两个形容词来概括,一个是稳健,第二个就是确定,之所以说稳健,就是这个行业的增速是跟去年相比是相对比较平稳的,它也没有出现回落的情况,但是它也不会出现爆发式的这种大规模增长,就是说可能略微提升,或者说略微差一点,就根据不同的公司情况,但总体我觉得还在 20%附近。第二个是确定,确定刚才我们前面分析的疫情影响,分析了宏观经济的波动对军工的影响,应该看得出来,它基本上跟军工业绩增长的关系度不是特别大,所以它是比较确定的,不仅仅是 2020 年如此,我觉得未来几年可能也比较如此。所以这跟别的行业相比是有比较优势的。

之所以说它稳健和确定,我认为是有以下的几个方面的因素来推动:

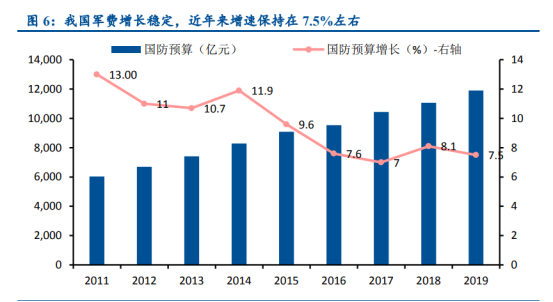

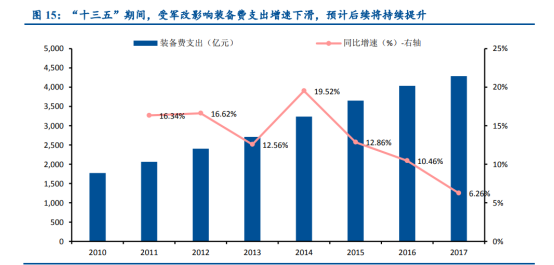

第一个是物质投入这一块,物质收入很明显的国家的物质投入,包括现金流和基金供给侧的改革这一块,以及还有一些其他的配套资金是共同构成了对军工武器装备这一块的物质投入。根据预测,今年的国防预算增幅在 6.8%到 7%之间,去年的话增速是在 7.5%。这样看下来可能增速略微下降一些,但是考虑到宏观经济的情况已经是财政能够给予的最大支持,所以反而体现了刚才讲了它波动相对比较小的这种情况。另外全市场军民融合基金按照中央军民融合发展委员会的口径,是 7000 亿的规模,这 7000 亿大部分都投向了军工的制造业,所以它对军工的,尤其是零部件这一块的一个供给侧改革是起到很大的作用。所以考虑到还有存量的资金,就过去十三五期间因为军改影响,很多资金没花完,所以说考虑到存量影响,在这三个因素共同带动之下,我认为物质投入是相对比较稳健的,2020 年,不用担心资金的问题,我觉得 2021 年甚至 2022 也不用担心。

第二个因素我认为是新式的武器装备,它的列装的速度正好处在一个爬坡期,所以能够带动产业链的发展。

第三个是军改的影响在减弱,现在来看影响是在减弱的,甚至可以说基本上接近尾声,因为原计划军改在 2020 年左右结束。所以说这个因素我们说整体是转好的,对军工的影响也偏向于正面。

第四个对行业影响因素,我觉得是军工本身的改革,刚才咱们讲军队的改革,军工本身的改革,这些改革也在稳步推进,比如说像股权激励混合所有制的改革,比如说像资产证券化的改革,证监会都鼓励了,然后像军品定价的改革,像军民融合的改革等等,这些改革都在推进,有些改革推进快一些,有的推进慢一些。

在这四个大因素推动之下,我认为 2019 年开始起这个行业还是呈现一个稳健的状态。现在全市场各个行业增速都不是特别好,或者说出现一些负增长,出现一些增速滑坡的情况,那么军工还是有比较优势的。

在军工的细分领域里边,我觉得可能主机厂和国有企业零部件相对增速是慢一些,然后信息化原材料和民营企业相对增速快一些。

估值层面:

过去几年时间里边,总体上来看军工下跌幅度还是比较大,也带来了一个结果,就是估值慢慢的在向合理的地方回归,我们统计了一下军工总体动态市盈率在 2020 年是 39.5 倍,听上去还是比较恐怖,还是比较高,但是首先它跟自己的历史相比处在一个比较低的水平军工。跌了这么多年,是市场充分博弈的一个结果,我觉得可以假定它现在的估值是基本合理的。

军工行业的配置方向:

第一是信息化,军工的信息化是军工里边应该说各个子行业增速最快的一个方向。至于说增长逻辑,我们刚才也讲了,因为在 2020 年到 2035年是我们按照十九大报告里面讲的,处在信息化的建设关键之年,是军工信息化,军工国防信息化。然后贸易战以来带来的自主可控,尤其是美国对中国的军工企业进行制裁的,基本上全都是信息化的企业,还有信息化的产品,它的更新换代速度是比较快的,明显比机械化的产品是换的比较快,所以也带来了一些新的增长点。

第二是民营企业,于民营企业这一块,民营企业刚才我们说它的增长和股价这一块还是不错的,也是迎来了一个戴维斯双击,我是觉得市场上大多数人大多数机构还是不愿意去配民营企业,这也是一个客观的现状,因为 2018 年很多民营企业跌得实在太快了,让大家都感

觉非常恐怖,尤其是股权质押和商誉减值的风险,现在也不能说完全剔除掉,商誉还在账上。但是这里边我觉得如果说去深入挖掘,因为有 70 多家民营企业还是能找到一些在未来的至少两三年之内或者更长的时间,它的商誉不会发生减值的这种公司,还是能找到的。然后股权质押要不就是有的经过纾困,有的是后来自己已经解决了一些股权质押或者股权质押率明显下降的。这样的话,我觉得市场担心的两个主要问题抛除掉。

第三是军工的整机厂,2019 年年初的时候,就 2018 年年底的时候,我们就提出来 2019 年是不用主机厂的,因为2019 年年初的时候估值是很高的,后来发现经过 2019 年全年的数据来看,确实主机厂 2019年没怎么涨,这并不是说能提前知道这种情况,而是说它的估值已经必然会发生这种情况,就估值比较高的肯定是涨不动。但是我觉得现在到了今天这种情况,我认为是有一些弹性,主机厂今年是有弹性的,原因就是去年一年股价没涨,但业绩还是正增长的,很多公司增长在十几二十这样一个区间,然后今年它又跨年估值,相当于又有一年的增长,2020年预计增长刚才讲过行业的增速还是这么高,而且一些龙头公司有一些是因为有些新产品可能出来相对快一些,还有一些有政府补贴的影响等等。这样的话我觉得主机厂今年是有一些弹性,只不过还是要紧盯它的估值水平。

第四是军工的机械零部件,军工的机械零部件,大部分也都是国有企业,应该说跟主机厂的增速是相对差不多的,但是估值低一些,这是因为市场上对于主机厂还是有一些偏好,觉得可能竞争实力更强,一般来说收入利润规模更大一些,等等各方面原因也有一些资产重组的预期,零部件目前的估值相对低。

最后是关于新材料这一块,刚才我们说如果军工里边的增速快的可能最快的是信息化,然后民营企业有些公司有些子行业增长快,新材量增长可能很多也能达到 30%以上,而军工的主机厂和机械零部件它增速相对比较平稳,但是它的优势是在于行业竞争是比较稳定的,而且能够看的时间比较长,比较确定,也没有股权质押和商誉减值的风险。所以这五个方面,它们的投资逻辑和这个方法是不一样的,估值水平也不一样。对于新材料而言,我觉得军工的新材料自从我入行起到现在都十几年时间,之前的时候是大多数军工的材料都是金属材料,这些公司大部分都是做金属材料的,比如说像做钛合金,像做这种高温合金,像做各种钢材等等,是这样的一些公司,这些公司当时大家的直观感觉得跟钢铁和有色行业相关,所以给的估值是比较低的。

这几年实际上也有一些优秀的公司走出来,比如说像钢研高纳增长是比较稳健,我们前几天写了一篇钢研高纳的报告,像宝钛股份也开始有实实在在的业绩贡献,释放一些业绩,所以情况也在发生改变。但是如果说我们看新材料的话,还有另外一端是非金属材料增长速度更快一些,因为这个是这几年刚刚新兴起来的一个行业,像包括碳纤维材料、石英材料、陶瓷材料等等,甚至还有我们看了在证监会这边,在科创板上交所这边,还有一些材料类的公司,可能将来这方面的上市队伍会越来越大。

第三点,我觉得今年军工这一块板块,我们主要赚的钱还是估值切换的钱,就是假设现在的 PE 估值水平,我们刚才讲的第二点是已经是合理的情况下,虽然说它目前在跟过去几年相比是比较低,但是短期内也没法说大幅提升,这是一个客观现状。我们能赚的实际上是估值切换的钱,赚的是跨年估值的钱,所以这样的话,我们对全年的收益率我认为也不能说报以太高的期望,但是说整个全市场,可能大家也都降低了预期,如果说军工今年全年是就正收益 20%,我相信也是非常靠前的一个收益率。

但是这个仅仅是自己的一个预判,不一定科学不一定准确,我觉得至少来说,估值切换的钱是完全可以赚得到的,全年来看正收益的可能性比较大,而且从一季度的情况来看,中证军工收益率排在全行业前列,我记不清还是排在第五第六的样子,所以还是比较靠前。对于全年而言,我觉得也是可能会比较靠前,所以说还是值得关注,只不过我觉得对收益率是要降低预期,不是说我没有像市场上很多人说,我们对今年的军工特别乐观,我觉得也不是,只不过比过去几年要乐观一些,而且是有绝对收益的可能,细分方向我觉得是值得均衡配臵,还是要找一些低估值的公司。

相关标的:航天发展、振华科技、中航高科、光威复材、菲利华、中航沈飞、中直股份、航天电、中航机电、中航光电、爱乐达、雷科防务、红相股份等

选自安信证券《军工:五大领域的增长和估值变化》-冯福章-2020-4-20

免责声明

中和应泰上海分公司(以下简称“本公司”)具有中国证监会许可的证券投资咨询业务资格,经营证券业务许可证编号 000000028921本报告仅供本公司的客户使用。本公司不会因接收人收到本报告而视其为客户。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

本报告的信息均来源于本公司认为可信的公开资料,但本公司及其研究人员对该等信息的准确性及完整性不作任何保证。本报告中的资料、意见及预测仅反映本公司于发布本报告当日的判断,可能会随时调整。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。本公司不保证本报告所含信息及资料保持在最新状态,对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

本公司力求报告内容客观、公正,但本报告所载的资料、工具、意见、信息及推测只提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,本公司不就报告中的内容对最终操作建议做出任何担保。本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。

投资者应注意,在法律许可的情况下,本公司及其本公司的关联机构可能会持有本报告中涉及的公司所发行的证券并进行交易,也可能为这些公司正在提供或争取提供投资银行、财务顾问和金融产品等各种金融服务。

本报告版权归“中和应泰上海分公司”所有。未经事先本公司书面授权,任何机构或个人不得对本报告进行任何形式的发布、复制。任何机构或个人如引用、刊发本报告,需注明出处为“中和应泰研究中心”,且不得对本报告进行有悖原意的删节或修改。

投资顾问声明

本报告署名投资顾问在此声明:我们具有中国证券业协会授予的证券投资咨询执业资格或相当的专业胜任能力,本报告所表

述的任何观点均精准地反映了我们对标的证券和发行人的个人看法,结论不受任何第三方的授意或影响。我们所得报酬的

任何部分无论是在过去、现在及将来均不会与本报告中的具体投资建议或观点有直接或间接联系。

作者

投资顾问 蔡玲玲

执业证书编号:A0150618080003

投资顾问 郑州

执业证书编号:A0150619070002

资料来源:wind,中和应泰研究中心

地址:上海市浦东新区东方路1267弄8号(陆家嘴金融服务广场二期)9层10层

邮编:200127

电话:021-50206163

邮箱:service@integrity.com.cn

风险提示:股市有风险,投资需谨慎。

沪公网安备 31011502019428号 | 客服电话:021-50206163

沪公网安备 31011502019428号 | 客服电话:021-50206163