我们生活的世界正在发生难以预料的变化,COVID-19直接或间接的影响着每一个人的生活。

全球金融市场——这一被很多人认为精密又复杂的世界——展现了它极大的脆弱性。在过去4周时间,似乎将过去四年积累的价值全数回吐。

人类社会是极度脆弱的,气温变暖跨过临界点、小行星撞击等任何在浩瀚的宇宙中看起来非常“温和”的事件,都可以轻而易举的摧毁人类文明,作为商业文明顶端的金融市场,必然在这样的事件中荡然无存。

但是,COVID-19不会真正击垮金融市场。在可预期的未来两年,病毒终将被疫苗和防控措施击退,全球资本市场亦将迎来复苏。当段子手们每天都在编排海外各国防疫“抄作业”水平的时候,只要我们将眼光稍微放长一点,就会看到全球证券市场正在呈现出的巨大投资机会:

当COVID-19开始退却的时候,商业社会必然会以极快的速度复苏。处于商业塔尖的一批大公司们,会以更高的确定性引领经济活动重返2019。

如果你是一名价值投资者,现在应该少看“段子”,准备好画板和彩笔,逐渐开始描绘未来五年的“长期投资微笑曲线”了。

01.优质资产进入低估区间

上表是我们跟踪的部分全球优质公司PE-TTM(最近四个季度市盈率)简要统计。只要简单浏览一下,我们就会发现:

- COVID-19疫情冲击金融市场之后,优质公司的估值已经不再昂贵,跨周期超预期回报的投资窗口已经打开。全球来看,核心消费资产的估值水平纷纷回落到20PE之下,历史上,他们的估值水平介于15到30倍之间,可口可乐、星巴克、苹果等全球知名公司的PE值已经低于20,进入低估值区域;科技巨头甲骨文、英特尔的估值甚至低于15倍,全球军事航空领域龙头公司洛克希德马丁(明星产品:F35隐形战斗机等),未来2-3年订单饱满,当前市盈率低于15倍;

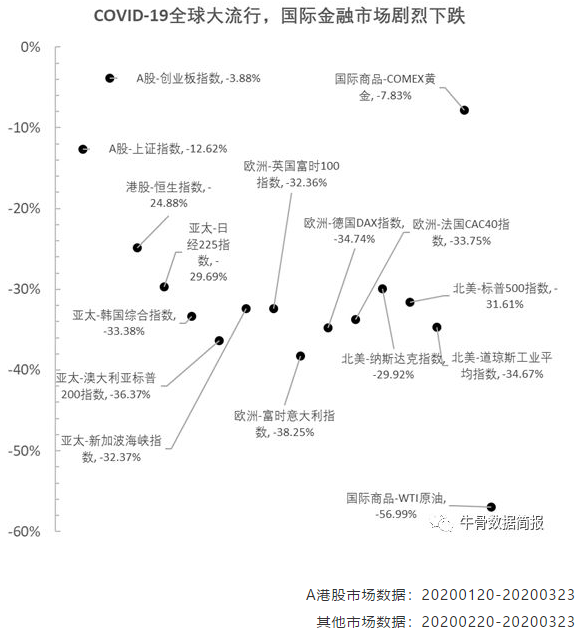

- 从全球可比看,A股整体下跌(上证指数-13%左右)明显小于海外市场(欧美-30%左右),A股资产并不具备静态估值吸引力。从上表可以看出,2019年表现突出的A股公司静态PE整体处于30-50倍区间,和海外相类似资产比较,并不便宜。A股股王贵州茅台依然在30PE以上,永辉超市、中国国旅等典型的零售资产代表,估值水平大幅高于海外类似资产。分众传媒、芒果超媒等媒体互联网类资产,比在美国上市的FaceBook(脸书)、腾讯音乐等昂贵50%以上;

- 整体而言,全球优质资产经历激烈调整后的价格,并没有反应“经济危机”模式,仅反应经济的阶段性冷却带来的商业周期下行背景下的估值水平。当前估值状态与媒体热烈讨论的“危机模式”依然有明显的距离,优质资产并非“足够便宜”。

备注:PE-TTM只用于市场估值水平的粗略比较,因不同资产隐含不同的增长预期,同类公司的相对估值比较并无明确的投研意义。

02. 全球挥别十年增长周期,但尚未进入危机

COVID-19对优质资产的冲击带来的风险是系统性的(β),同样的逻辑,冲击之后带来的机会也主要是系统性的。在权衡未来的风险和机会时,我们首先有必要对市场整体进行定位。

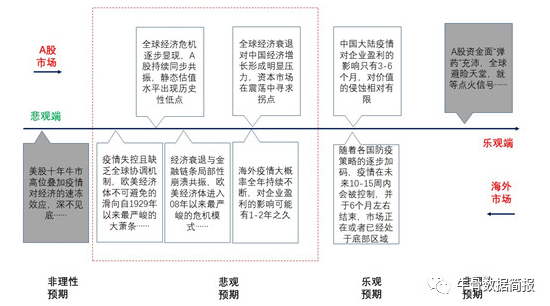

下面一张图,浓缩了当前市场的主流观点:

- 在悲观预期和乐观预期的两端,主要由各种并不一定真正参与市场的“段子手”来贡献。在鼓吹“A股处于历史低位、全球最佳避险资产、资金弹药充沛”的同时,宣扬“欧美十年牛市大顶叠加大萧条来袭,深不见底”;我们认为,这些观点对投资而言,几乎没有任何意义;

- 乐观预期部分,是渴望多头趋势的短期投资者的主导性观点。我们认为,在小概率上,这一预期可能成为现实,它几乎给了全球抗疫形成统一战线的理想假设;

- 悲观预期框中的情景,则是我们认为大概率正在进展中的链条。从海外防疫能力看,由于缺乏全球行动的一致性,病毒传播很可能延续全年,直到医学层面的重大突破并量产应用。传播过程可能会有波峰和低谷,但不太可能被彻底消灭,资本市场的预期会跟随传播峰谷而不断波动。更重要的是,病毒的传播会持续阻碍全球产业链协作、降低并持续制约宏观总需求,进而引发全球层面的经济衰退周期,对证券市场的盈利预期构成持续4-8个季度的压力。

综合而言,全球资本市场的“急跌”似乎已经接近尾声,但震荡调整会持续。全球优质公司需在极度不确定的宏观环境下,凤凰涅磐,储备新周期的增长动力。

03.不均衡的A港美市场

- 美股尚未真正进入“危机模式”

我们强调,美股当前仅呈现静态低估的特征,绝非估值体系崩溃。即使美股整体跌幅高达30%,绝大部分公司的估值水平依然是“可被静态估值所解释的”。美股过去四周激烈的调整本质上不是对“危机模式”的反馈,而是对“商业上升周期终结”的反馈。在美联储提供充足流动性来让市场相对理性的定价的基础上,美股依然体现其定价的内在合理性。

过去十年,美股市场气势磅礴的牛市,主要由企业的盈利增长来驱动,次要由估值的抬升来驱动。需要特别注意的是,自2019年10月以来,美股的上升动力更多来自乐观预期推动的估值提升。COVID-19极其突然的打破正常商业周期,导致估值回撤和盈利预期调整的共振,让市场看起来似乎进入“危机模式”,实质上是对突发性事件导致的商业周期超预期终结的合理反馈。

基于此,美股资产未来的趋势,本质上是经济真实衰退程度和当前市场预期的博弈。跨周期看,这种博弈带来的低点足以令价值投资者激动不已。

- A股估值结构混乱,危中有“机”

我们反对用点位区间来衡量A股市场的位置,它无助于解释欧美为何极速回落到四年的低点,而上证指数依然处于十年的低点。

A股目前依然是“交易偏好”来主导的市场,其内部估值结构异常混乱。投资者必须面对40-200倍PE水平的概念股,它不一定真的有多少增长,似乎有足够多的短期机会,似乎也有足够高的长期风险;投资者同样必须面对8-15倍PE水平的大蓝筹,它短期不一定有多少波动率,长期增长似乎也看不清。

资金偏好对A股短期波动的影响要比业绩预期的影响大太多。从趋势上看,短期的资金热情终将被定增、可转债、新股的持续性融资所消耗,在这样一个短期极其热闹但长期蕴含风险的市场,中长期持股的投资者更应足够小心。

基于增长预期和估值水平的平衡性投资策略,在A股一大批优质公司上正在变得越来越有效,虽然这组公司只占据全市场股票数量的一个很小比例。我们将更多的精力放在这一批优质公司身上,采用全球统一的研究标准来衡量风险和机会,当这些公司的估值水平进入合适区间时,它会自然进入我们的投资组合。

- 港股进入价投舒适区

中国资产已经是港股市场的主导性资产。与A股资产不同,港股资产相对A股有明显的折价,相对美股市场亦有一定的折让。在香港上市的核心资产正在呈现出越来越大的跨周期配置价值。

04.启动5015计划,开启“微笑曲线”

两年前,我们开始设想建立一个跨周期投资组合,通过跟踪全球优质资产的周期波动和跨周期增长来获得长期回报。在过去两年的任何一个时点,乐观预期总是跑在真实业绩增长前面,从跨越周期的角度看,周期性低点的窗口一直未曾开启。

COVID-19终结全球向上周期这一特殊事件,让全球商业波谷提前来临。我们终于下决心启动这项事业,将之命名为“5015计划”。投资是一场漫长的旅程,是一项终生的事业,我们希望这个组合能持续更新50年,平均每年获得15%的投资回报。

投资没有秘密,特别是对于全球最顶尖的一组优质公司而言,它们有足够高的透明度。我们会在这个公众号上分享我们对资本市场的理解,对具体公司的理解,如果你是一名长期投资爱好者,欢迎和我们成为朋友。

<正文结束>

要点回顾:

- 美股当前仅呈现静态低估的特征,绝非估值体系崩溃;在美联储提供充足流动性来让市场相对理性的定价的基础上,美股依然体现其定价的内在合理性;

- COVID-19全球流行事件极其突然的打破正常商业上升周期,导致估值回撤和盈利预期调整的共振,让市场看起来似乎进入“危机模式”,实质上是对突发性事件导致的商业周期超预期终结的合理反馈;

- 我们反对用点位区间来衡量A股市场的位置,它无助于解释欧美为何极速回落到四年的低点,而上证指数依然处于十年的低点。A股呈现出极其混乱的估值结构,站在全球视角,大部分公司的估值一点都不便宜。

- 当段子手们每天都在编排海外各国防疫“抄作业”水平的时候,只要我们将眼光稍微放长一点,就会看到全球证券市场正在呈现出的巨大投资机会。COVID-19终会退却,商业社会必然会以极快的速度复苏。处于商业塔尖的一批大公司们,会以更高的确定性引领经济活动重返2019。

- 现在开始珍惜正在到来的商业波谷。

上文由刘晓梅(执业编号:A0150618080001)编辑整理。本文章、数据不作为提供具体的买入、卖出依据,自主作出投资决策,风险及投资损失需自担,投资有风险,入市需谨慎!

风险提示:股市有风险,投资需谨慎。

沪公网安备 31011502019428号 | 客服电话:021-50206163

沪公网安备 31011502019428号 | 客服电话:021-50206163