【散热】5G周期下的又一个高景气行业,多只台股走出5倍行情!

随着 5G 不断落地,2019 年开始手机厂商不断发布 5G 新机。

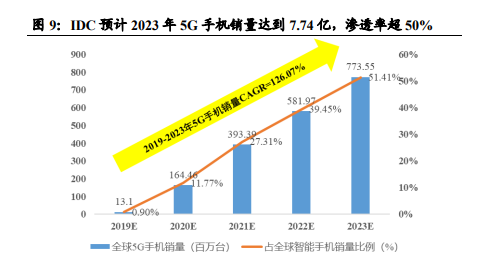

5G 手机渗透率持续提升,预计 2023 年达到 7.73 亿部,2019-2023 年复合增速达 126%。

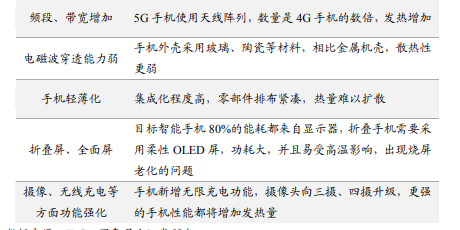

5G手机带来高功耗,散热方案升级为“石墨+热管/VC”。4G 手机芯片功率约3W 上下,但到 5G 功率最高来到 11.4W,Sub-6GHz 也要 9W,中国台湾国产芯片 6~7W。同时 5G 手机电源瓦数比 4G 手机多出 7-8 瓦,5G 芯片的计算能力比现有 4G 芯片高 5 倍以上,无线充电对信号传输的要求更高,随着 AI 技术和 AR 应用增加,手机运算速度及数据处理能力持续提升,手机发热量也持续增加。因此 5G 带来的功耗问题,传统散热已经不能满足需求。散热已从单一石墨散热升级为“石墨+热管”或者“石墨+均热板(VC)”方案。

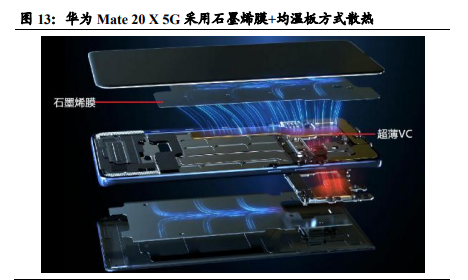

华为、三星、vivo 等采用“VC/热管+石墨散热”方案解决热问题。华为Mate 20 X 5G 和 vivo APEX 2019 采用的是石墨烯膜+均热板;vivo NEXS 5G 和三星 Galaxy S10 5G 采用均热板;努比亚 mini 5G 和一加 OnePlus7 Pro 5G 超薄热管。华为、三星等厂商在 5G 智能手机中导入热管/均温板,也加速了散热企业相关产品的需求。

5G 手机之外,IDC、AI、基站等对散热需求也不断增加5G 产业趋势下,除带动手机散热需求外,随着 AI 发展,GPU 应用也大增,双鸿林育申表示,GPU 一颗功率约 350 瓦,运转起来温度很高,且AI 需要很多颗 GPU,预期将带动散热需求增长。另外服务器平台汰旧换新、数据中心 IDC 建设亦将推动散热需求成长。

5G 散热热管、VC 需求大增,台企 2019 年享受行业第一波红利。无论从咨询公司角度,还是实体经济反馈,5G 渗透率不断加速。台积电近期法说会公开预测 2020 年 5G 手机渗透率 15%,一年超过 2.1 亿支 5G 手机市场。这个数字也成散热模组厂指标,散热公司估计平均 5G 手机每月热管或均热板需求 1,500 万支以上,旺季高峰更大,行业未来几年处于高红利期。

台股散热概念股涨幅巨大!

2020 年国内散热红利即将到来!

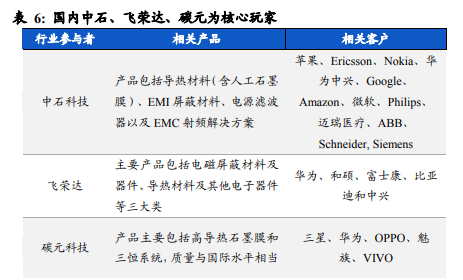

相关标的:为中石科技、飞荣达、碳元科技

选自国泰君安《5G浪潮,红利内迁,散热当热》

【策略】增量资金决定市场风格,看看明年怎么走!

A股主导增量资金在2015年之前是融资融券和保险资金,2015年之后是外资和公募。两融主导的2013-2015年上半年,高β板块表现更好,绩优股难取得相对收益。险资主导的2012、2014年间,低市盈率、高市值的绩优股表现出色。2017年以来外资、公募主导以来,市场趋势和业绩逐步统一,消费和金融股占优,但有向成长股扩散趋势。

天风证券对影响市场流动性的主要项目进行定量的估算,具体包括资金供给端的公募基金、外资、险资、银行理财、融资融券、回购;以及资金需求端的IPO、产业资本减持、市场交易费用等。

资金供给端:

公募基金:2020年资本市场政策的持续发酵,或对基金新发规模有一定推动。假设2020年维持2019年的基金发行规模,被动型基金新发1600亿,主动偏股型基金增长2400亿。按照目前开放式基金分类股票投资比例62%左右计算,增量资金=(1600+2400)*62%=2480亿。

除了新成立基金以外,目前存量基金仓位上升也是增量来源之一。截至最新,普通股票型、混合偏股型、灵活配置型仓位中位数分别为86.73%、82.44%和63.17%,处于过去两年偏高位置,但同三季度末相比有一定下滑,说明公募在四季度小幅降低了仓位。如果这三类所有产品分别每提高1%仓位,带来的增量为(22.89+79.90+80.56)=183.35亿;如果回到三季度末的水平,增量应该在500亿左右。

外资:2017-2019年北上资金累计净买入额分别为1997.38亿、2942.18亿、2619.73亿(19年数据是根据前10个月预测全年);明年对于MSCI、富时罗素纳入比例是否会进一步提高尚不确定。参考韩国和中国台湾地区经验,在纳入比例达到20%以上之后,再次提高比重的时间间隔都在4年左右,因此明年进一步提高纳入比例的可能性不是太大。但韩国和中国台湾地区在纳入比例维持不变的期间,外资还是保持净流入态势的。

我们预计明年外资流入规模较18、19年边际下降,回到17年的2000亿左右的水平(明年与17年类似,国际指数纳入比重没有变化,但未来有纳入预期)。

社保、险资、养老金:从长周期来看,经济增速、保费增速和保险资金投资余额有较高的相关度,但短周期可能受一些额外因素影响。比如18年清理万能险导致保费增速仅3.92%,保险资金投资余额增速也是历年最低;19年的增速在18年低基数上增速反弹幅度较大,从而与下行的经济环境出现背离。

2020年在低利率预期下,保险产品的吸引力是相对提高的,因而即使明年经济有进一步下行的风险,但对保费收入和保险资金投资规模并不需要太悲观,暂预测明年还有8%-10%的增速,中值9%。

截止目前保险资金中股票和基金投资比重为12.59%,假设19年末略降至12.50%(四季度略有减仓),2020年上升至13.5%左右。则2020年增量资金为4070.34亿。

养老金方面目前可得数据有限。据7月25日人社部数据,目前已有7062亿养老金到账投资,但目前实际有多少流入股市还不确切。如果保守估计20%资金实际进场,则规模在1400亿左右。

银行理财:17年开始银行理财余额在理财新规落地之后增速有所放缓,但18年增速回升。受益于理财子公司的政策扶持,今年净值型产品的存续和发行规模持续增长,预测19年和20年理财产品规模同比增速将进一步回升。暂假设19年和2020年增速分别为8%和10%。

银行理财余额过去几年趋势加大在权益资产的配置比重,18年比重为9.92%,19年中回落至9.25%,未来趋势仍然向上。假设2020年权益资产投资比重提升至10.5%。

综合以上,2020年增量资金为5373.5亿。需要注意的是,这部分资金包含整个权益类资产,因此有一定高估。

融资融券:从过去两年情况来看,融资融券余额的增速与wind全A的涨幅基本同步。其中2018年,两融规模收缩26.70%,wind全A下跌28.25%;2019年至今两融余额增长27.31%,同时wind全A上涨24.51%。

若以目前点位假设明年大盘10%的上涨空间,则对应的两融规模约为10488.81亿,减去当前9535.28亿的规模,增量为953.53亿。不过由于今年8月沪深交易所对两融标的进行扩容,因此实际增量有可能更高。

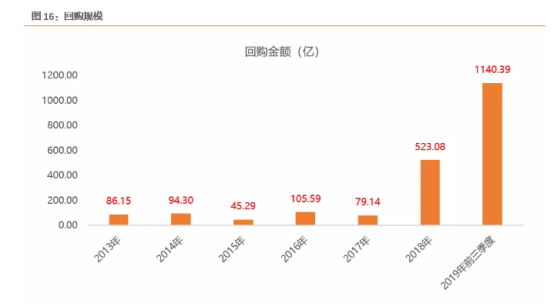

回购:按照修正后的《公司法》相关规定,股份回购适用的情形增加了,明确了可以用于员工持股计划、股权激励,或者配合可转债、认股权证发行等等,此外还建立了库存制度。在政策推动下,预计明年回购规模将继续高增长,全年有望达到2000亿。

了解未来主导增量资金的来源,对于我们预判市场风格而言是一个重要的参考。通过下面的拆解可以看到,明年的增量资金仍然主要是外资、公募、险资(及养老金)、理财产品等机构投资者,这或许也意味着当前的市场风格很难在短时间内发生极端化的扭转。头部公司的结构性牛市大概率延续,但不再局限于消费股。此外,险资增配趋势下对于低估值、高分红标的的关注度将会提高。

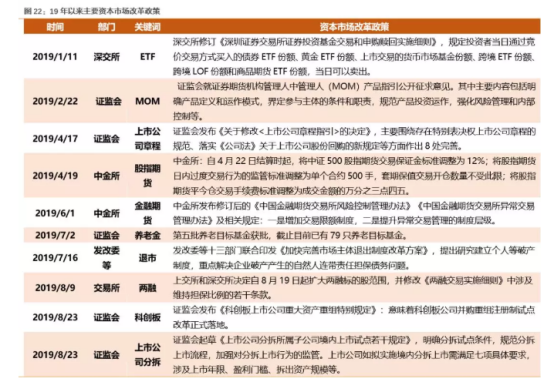

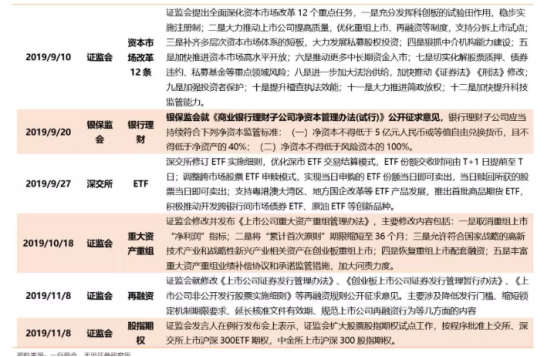

最后我们通过一张表回顾今年以来主要的资本市场改革政策。在此前的相关报告中我们提到,未来资本市场将更多地承担服务实体、推动创新的历史使命。具体做法上,会通过更多制度设计来发展直接融资市场,吸引长期资金进入。而这些措施也会直接影响A股市场的流动性。

举例来说,今年年中,MSCI中国研究主管魏震曾就“三步走”之后进一步扩容的问题表态,说未来需要解决四方面的准入问题:一是提供更多对冲和衍生品选择;二是中国A股的结算周期较短;三是沪港通、深港通交易假日不同;四是沪深港通的有效综合账户机制。在进行政策预期的时候,这些问题就可以作为我们的参考依据。

选自天风证券《增量资金如何主导A股?》

风险提示:股市有风险,投资需谨慎。

沪公网安备 31011502019428号 | 客服电话:021-50206163

沪公网安备 31011502019428号 | 客服电话:021-50206163